Wohnungsbauprämie 2026: Wie hoch ist sie und wer bekommt sie?

Autor: Lennart Feldmann - 04.05.2026

Das Wichtigste auf einen Blick

Förderhöhe: Die Wohnungsbauprämie beträgt 10 % der förderfähigen Sparleistung.

Maximalbetrag: Bis zu 70 € pro Jahr für Alleinstehende und bis zu 140 € pro Jahr für zusammen veranlagte Ehepaare oder eingetragene Lebenspartner.

Volle Prämie: Dafür sind jährlich 700 € bzw. 1.400 € förderfähige Einzahlungen erforderlich.

Einkommensgrenze: Maßgeblich ist das zu versteuernde Einkommen: bis 35.000 € bei Alleinstehenden und bis 70.000 € bei zusammen veranlagten Paaren.

Antrag: Der Antrag wird in der Regel über die Bausparkasse oder das Anlageinstitut gestellt, spätestens bis zum Ende des zweiten Kalenderjahres nach dem Sparjahr.

Die Wohnungsbauprämie liegt 2026 bei 10 % Ihrer förderfähigen jährlichen Sparleistung. Maximal erhalten Alleinstehende 70 € pro Jahr. Zusammen veranlagte Ehepaare oder eingetragene Lebenspartner können bis zu 140 € pro Jahr erhalten.

Für die volle Prämie müssen Sie als Single 700 € pro Jahr in einen förderfähigen Bausparvertrag einzahlen. Bei Paaren sind es 1.400 € pro Jahr. Entscheidend ist außerdem, dass Ihr zu versteuerndes Einkommen innerhalb der gesetzlichen Grenzen liegt und das Guthaben grundsätzlich wohnwirtschaftlich verwendet wird.

Die Wohnungsbauprämie ist kein großer Einmalzuschuss. Trotzdem kann sie beim Eigenkapitalaufbau helfen, besonders wenn Sie ohnehin für Kauf, Bau oder Modernisierung sparen. Sinnvoll wird sie vor allem dann, wenn sie früh in den Finanzierungsplan eingebaut wird und mit Eigenkapital, Kaufnebenkosten und möglichen Förderdarlehen zusammenpasst.

Stand: Mai 2026. Förderregeln können sich ändern. Prüfen Sie vor Vertragsabschluss oder Antragstellung immer die aktuellen Bedingungen Ihrer Bausparkasse und die offiziellen Vorgaben.

Wohnungsbauprämie kurz erklärt

Die Wohnungsbauprämie, kurz WoP, ist ein staatlicher Zuschuss für bestimmte Sparleistungen, vor allem in einen Bausparvertrag. Sie soll Menschen dabei unterstützen, Eigenkapital für selbst genutztes Wohneigentum aufzubauen.

Gefördert wird nicht der Immobilienkauf selbst, sondern der Weg dorthin: Sie sparen regelmäßig, erfüllen die Voraussetzungen und können später einen Zuschuss erhalten, wenn das Guthaben für wohnwirtschaftliche Zwecke eingesetzt wird. Dazu zählen zum Beispiel Kauf, Bau, Modernisierung oder bestimmte wohnbezogene Maßnahmen.

Rechtliche Grundlage ist das Wohnungsbau-Prämiengesetz. Für die Praxis zählen vor allem drei Fragen: Wie viel zahlen Sie ein, liegt Ihr zu versteuerndes Einkommen innerhalb der Grenze und wofür verwenden Sie das Guthaben später?

Einordnung für Käufer: Die Wohnungsbauprämie ersetzt keine solide Finanzierung. Sie kann aber ein kleiner, planbarer Baustein beim Eigenkapitalaufbau sein.

Gerade Erstkäufer, Familien und Singles mit überschaubaren Rücklagen sollten die Prämie nicht isoliert betrachten. Entscheidend ist, ob sie zur Sparrate, zum geplanten Kaufzeitpunkt und zu den späteren Kaufnebenkosten passt. Für Singles mit wenig Eigenkapital ist das Praxisbeispiel Eigentumswohnung in Dortmund ein guter Vergleichsfall, für Familien das Praxisbeispiel Alleinerziehende in Coesfeld.

Wohnungsbauprämie: Wie hoch ist sie 2026?

Die zentrale Antwort lautet: Die Wohnungsbauprämie beträgt 10 % Ihrer förderfähigen jährlichen Sparleistung. Der Staat fördert aber nur Einzahlungen bis zu einem Höchstbetrag.

Alleinstehende können maximal 700 € Sparleistung pro Jahr ansetzen. Daraus ergeben sich bis zu 70 € Wohnungsbauprämie. Bei zusammen veranlagten Ehepaaren oder eingetragenen Lebenspartnern liegt die maximale förderfähige Sparleistung bei 1.400 € pro Jahr. Daraus ergeben sich bis zu 140 € Prämie.

Wer weniger einzahlt, bekommt entsprechend weniger. Wer mehr einzahlt, erhält trotzdem nur die gedeckelte Prämie. Für die optimale Förderausnutzung zählt deshalb nicht die höchste Sparrate, sondern eine Sparrate, die zu Budget, Förderrahmen und Finanzierungsziel passt.

Rechnung und Beispiele

Die Berechnung ist einfach:

Jährliche förderfähige Sparleistung ermitteln

10 % davon berechnen

Mit dem jährlichen Höchstbetrag vergleichen

Typische Beispiele:

Single mit 400 € Sparleistung: 10 % ergeben 40 € Wohnungsbauprämie.

Single mit 700 € Sparleistung: Die volle Prämie von 70 € wird erreicht.

Paar mit 1.000 € Sparleistung: 10 % ergeben 100 € Wohnungsbauprämie.

Paar mit 1.400 € Sparleistung: Die volle Prämie von 140 € wird erreicht.

Paar mit 2.000 € Sparleistung: Die Prämie bleibt bei maximal 140 €, weil nur 1.400 € förderfähig sind.

Für die Immobilienfinanzierung ist der Betrag allein nicht entscheidend. Wichtiger ist, dass Sie den Zuschuss früh einplanen. Über mehrere Jahre kann er das Bausparguthaben erhöhen und dadurch den Eigenkapitalbaustein stärken.

Wohnungsbauprämie 2026 in der Tabelle

Status

Maximal geförderte Sparleistung pro Jahr

Fördersatz

Maximale Prämie pro Jahr

Maximales zu versteuerndes Einkommen

Alleinstehend

700 €

10 %

70 €

35.000 €

Zusammen veranlagte Ehepaare / eingetragene Lebenspartner

1.400 €

10 %

140 €

70.000 €

Die Werte beziehen sich auf die derzeit bekannten Förderregeln für die Wohnungsbauprämie. Eine verständliche Übersicht zu Höhe, Einkommensgrenzen und Einordnung bietet auch die Verbraucherzentrale.

Wer hat Anspruch auf die Wohnungsbauprämie?

Anspruch besteht nur, wenn mehrere Voraussetzungen gleichzeitig erfüllt sind. Prüfen Sie diese Punkte möglichst vor Abschluss oder Besparung eines Vertrags, damit die Prämie später nicht an Details scheitert.

In der Praxis sind vor allem diese Voraussetzungen wichtig:

Mindestalter: Sie müssen in der Regel mindestens 16 Jahre alt sein.

Steuerliche Einordnung: Maßgeblich ist das zu versteuernde Einkommen im jeweiligen Sparjahr.

Mindestsparleistung: Es müssen mindestens 50 € pro Jahr förderfähig eingezahlt werden.

Förderfähiger Vertrag: Typisch ist ein Bausparvertrag; auch bestimmte andere wohnungswirtschaftliche Sparformen können begünstigt sein.

Verwendung: Das Guthaben muss grundsätzlich wohnwirtschaftlich verwendet werden.

Bindungsfrist: Bei Bausparverträgen spielt die Sieben-Jahres-Frist häufig eine wichtige Rolle.

Einkommensgrenzen richtig verstehen

Die Einkommensgrenze wird häufig falsch eingeschätzt. Entscheidend ist nicht Ihr Bruttogehalt und auch nicht einfach Ihr Nettolohn, sondern das zu versteuernde Einkommen.

Für Alleinstehende liegt die Grenze bei 35.000 € zu versteuerndem Einkommen. Für zusammen veranlagte Ehepaare oder eingetragene Lebenspartner liegt sie bei 70.000 €. Dadurch können auch Haushalte förderfähig sein, deren Bruttoeinkommen auf den ersten Blick höher wirkt.

Gerade bei Kindern, Werbungskosten, Sonderausgaben, Selbstständigkeit oder schwankendem Einkommen sollten Sie die Förderfähigkeit nicht nur grob schätzen. Prüfen Sie den letzten Steuerbescheid oder lassen Sie die steuerliche Seite fachlich einordnen.

Wohnwirtschaftliche Verwendung und Ausnahmen

Die Wohnungsbauprämie ist grundsätzlich zweckgebunden. Das geförderte Guthaben soll für wohnwirtschaftliche Zwecke genutzt werden. Dazu zählen typischerweise Kauf, Bau, Modernisierung oder bestimmte Maßnahmen an selbst genutztem Wohneigentum.

Eine wichtige Besonderheit gibt es für junge Bausparer: Wer bei Abschluss des Bausparvertrags noch nicht 25 Jahre alt war, kann unter bestimmten Voraussetzungen nach sieben Jahren einmalig prämienunschädlich frei über das Guthaben verfügen. Die Details hängen vom Einzelfall und vom Vertrag ab. Deshalb sollte diese Ausnahme vor einer Verfügung immer direkt mit der Bausparkasse geprüft werden.

Für Käufer ist die Zweckbindung kein Nachteil, wenn der Immobilienwunsch ohnehin konkret ist. Dann kann das Bausparguthaben später gezielt in die Finanzierung einfließen, zum Beispiel zur Stärkung des Eigenkapitals oder zur Abdeckung eines Teils der Kaufnebenkosten.

Prüfen Sie Anspruch, Sparhöhe und Verwendungszweck nicht erst bei Zuteilung. Für Käufer zählt, dass die Prämie rechtzeitig als verlässlicher Baustein in der Gesamtplanung berücksichtigt wird.

Wenn Sie zusätzlich regionale Förderprogramme nutzen möchten, kann sich ein Blick auf die NRW.BANK-Eigentumsförderung für selbst genutztes Wohneigentum lohnen. Ob eine Kombination sinnvoll ist, hängt jedoch von Einkommen, Objekt, Standort, Familienstand und Finanzierungsstruktur ab.

Antrag, Frist und Auszahlung

Der Antrag auf Wohnungsbauprämie wird in der Regel nicht direkt beim Finanzamt eingereicht, sondern über die Bausparkasse oder das Anlageinstitut, bei dem der Vertrag geführt wird. Viele Bausparkassen stellen den Antrag automatisch oder digital bereit.

Wichtig ist die Frist: Der Antrag muss spätestens bis zum Ablauf des zweiten Kalenderjahres gestellt werden, das auf das Sparjahr folgt. Für das Sparjahr 2025 wäre die Frist damit grundsätzlich der 31.12.2027. Maßgeblich sind die jeweils aktuellen Formulare und Hinweise Ihrer Bausparkasse.

Unterlagen der Bausparkasse prüfen Kontrollieren Sie persönliche Daten, Vertragsdaten und das betroffene Sparjahr.

Einkommensgrenze prüfen Vergleichen Sie das zu versteuernde Einkommen mit der jeweils geltenden Grenze.

Antrag rechtzeitig einreichen Warten Sie nicht bis zum letzten Tag der Frist, besonders wenn Unterlagen fehlen könnten.

Nachweis der Verwendung beachten Klären Sie früh, welche Nachweise Ihre Bausparkasse bei wohnwirtschaftlicher Verwendung verlangt.

Wann wirkt die Wohnungsbauprämie?

Die Wohnungsbauprämie ist kein Sofortbonus für das Girokonto. Sie wird im Zusammenhang mit dem Bausparvertrag berücksichtigt und kommt typischerweise dann zur Wirkung, wenn die Voraussetzungen erfüllt sind und die wohnwirtschaftliche Verwendung nachgewiesen wird.

Für Ihre Haushaltsplanung bedeutet das: Rechnen Sie die Wohnungsbauprämie nicht als kurzfristige Liquidität ein. Sinnvoller ist es, sie als späteren Eigenkapitalbaustein zu betrachten.

So planen Sie die Prämie in Ihre Baufinanzierung ein

Die Wohnungsbauprämie entfaltet ihren Nutzen vor allem im Zusammenspiel mit Ihrer gesamten Immobilienfinanzierung. Sie ist ein kleiner Zuschuss, kann aber helfen, den Eigenkapitalaufbau disziplinierter zu planen.

Was in der Gesamtplanung sinnvoll ist

Planen Sie zuerst Ihr Ziel: Wann möchten Sie kaufen, wie viel Eigenkapital benötigen Sie und welche Kaufnebenkosten fallen voraussichtlich an? Danach lässt sich besser entscheiden, ob ein Bausparvertrag mit Wohnungsbauprämie zu Ihrem Zeitplan passt.

Nebenkosten einplanen: Berechnen Sie mit dem Nebenkostenrechner, wie viel Eigenkapital allein für Grunderwerbsteuer, Notar, Grundbuch und mögliche Maklerkosten gebraucht wird.

Sparrate abstimmen: Legen Sie die Bausparrate so fest, dass sie zu Ihrem Haushalt passt und die Wohnungsbauprämie möglichst sinnvoll genutzt wird.

Förderungen kombinieren: Prüfen Sie ergänzend KfW-Programme, Landesförderungen und regionale Fördermittel.

Die Wohnungsbauprämie macht eine Immobilie nicht allein finanzierbar. 70 € oder 140 € pro Jahr sind hilfreich, aber kein Ersatz für ausreichendes Eigenkapital, tragfähige Monatsraten und eine realistische Kaufpreisplanung.

Weniger sinnvoll ist die Prämie, wenn Sie maximale Flexibilität brauchen, die Wohnverwendung unsicher ist oder der Kaufzeitpunkt sehr nah liegt. Dann kann der bürokratische und vertragliche Rahmen wichtiger sein als der kleine Zuschuss.

Gute Finanzierung entsteht nicht durch einen einzelnen Zuschuss. Sie entsteht, wenn Eigenkapital, Kaufnebenkosten, Fördermittel, Darlehensrate und Sicherheitsreserve zusammenpassen.

Wo KreditImmo hilft

Bei KreditImmo können Sie mehrere Bausteine zusammen betrachten: Kaufpreis, Eigenkapital, Kaufnebenkosten, mögliche Förderprogramme und monatliche Rate. So sehen Sie schneller, ob die Wohnungsbauprämie nur ein kleiner Bonus bleibt oder sinnvoll in Ihre Vorbereitung auf den Immobilienkauf passt.

Die Wohnungsbauprämie beträgt 10 % der förderfähigen jährlichen Sparleistung. Maximal sind 70 € pro Jahr für Alleinstehende und 140 € pro Jahr für zusammen veranlagte Ehepaare oder eingetragene Lebenspartner möglich.

Wie viel muss ich einzahlen, um die volle Prämie zu bekommen?

Alleinstehende erreichen die volle Prämie bei 700 € förderfähiger Sparleistung pro Jahr. Zusammen veranlagte Paare erreichen die volle Prämie bei 1.400 € pro Jahr.

Zählt mein Bruttoeinkommen oder das zu versteuernde Einkommen?

Maßgeblich ist das zu versteuernde Einkommen. Dieses kann deutlich niedriger sein als das Bruttoeinkommen. Prüfen Sie dafür Ihren Steuerbescheid oder lassen Sie die steuerliche Einordnung fachlich prüfen.

Muss ich den Antrag beim Finanzamt stellen?

In der Regel nein. Der Antrag wird normalerweise über die Bausparkasse oder das Anlageinstitut gestellt, bei dem der Vertrag geführt wird. Die Finanzbehörden prüfen die Voraussetzungen im Verfahren, aber der Antrag wird üblicherweise nicht direkt beim Finanzamt abgegeben.

Welche Frist gilt für den Antrag?

Der Antrag muss spätestens bis zum Ablauf des zweiten Kalenderjahres gestellt werden, das auf das Sparjahr folgt. Für das Sparjahr 2025 ist das grundsätzlich der 31.12.2027.

Verliere ich die Prämie bei vorzeitiger Kündigung?

Das kann passieren, wenn die gesetzlichen Voraussetzungen nicht eingehalten werden oder das Guthaben nicht förderunschädlich verwendet wird. Vor einer Kündigung sollten Sie deshalb mit Ihrer Bausparkasse klären, welche Folgen für Prämie und Vertrag entstehen.

Was passiert, wenn mein Einkommen in einem Jahr zu hoch ist?

Dann besteht für dieses Sparjahr in der Regel kein Anspruch auf Wohnungsbauprämie. Bei schwankendem Einkommen sollten Sie jedes Sparjahr einzeln prüfen.

Ist die Wohnungsbauprämie allein ein starkes Finanzierungsinstrument?

Nein. Allein ist sie eher ein ergänzender Zuschuss. Sinnvoll wird sie, wenn sie mit regelmäßigem Sparen, realistischem Eigenkapitalaufbau und einer tragfähigen Baufinanzierung kombiniert wird.

Weitere allgemeine Antworten zu Immobilienfinanzierung und Fördermitteln finden Sie in der KreditImmo-FAQ.

Hinweis: Dieser Artikel ersetzt keine individuelle Finanz-, Steuer- oder Rechtsberatung. Förderbedingungen können sich ändern und hängen vom Einzelfall ab.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

M

S

K

Berater verfügbarTermine oft kurzfristig möglich

Das könnte Sie auch interessieren

Ratgeber

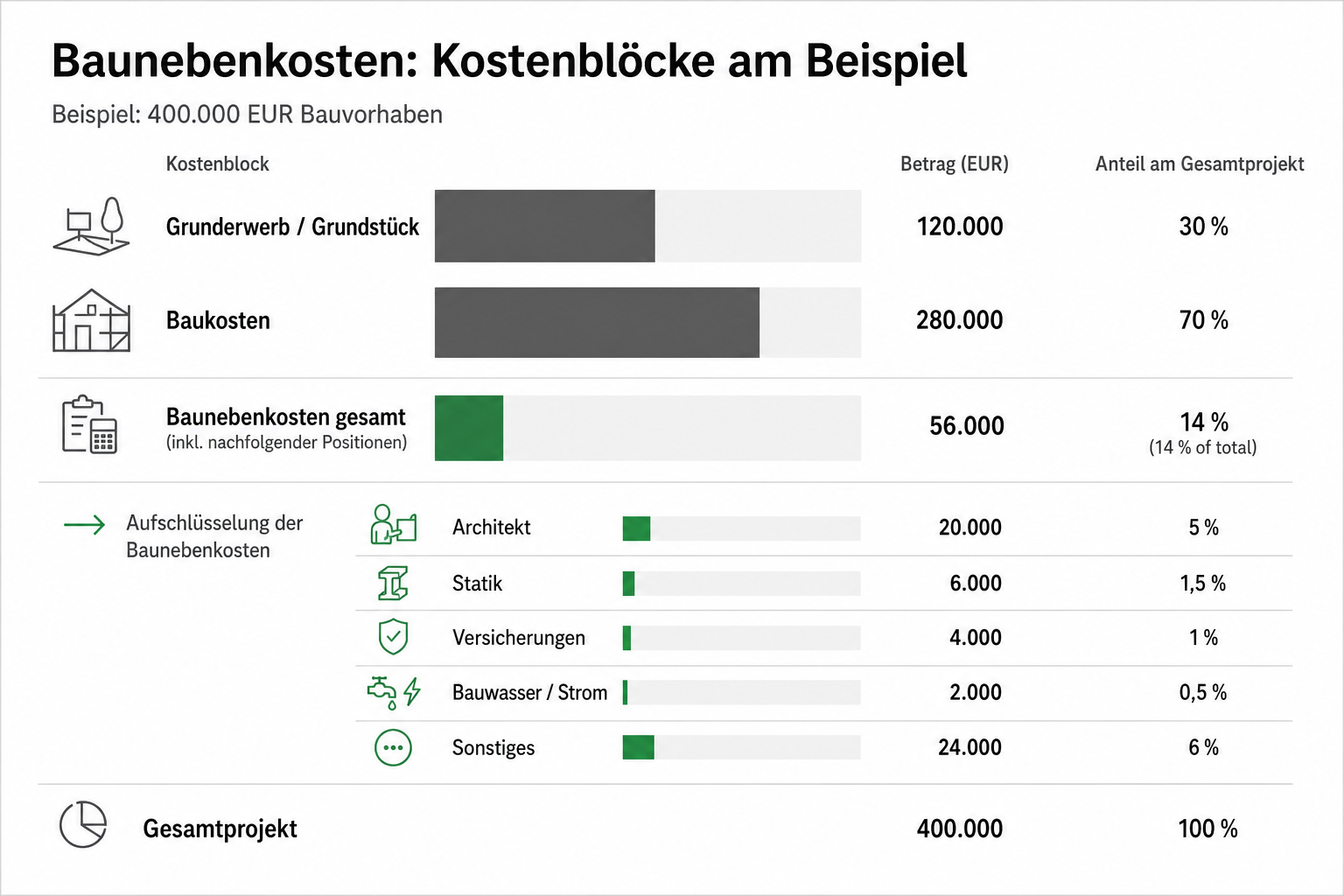

Baunebenkosten berechnen: Kostenblöcke, Prozentsätze & Beispiel 2026

Baunebenkosten berechnen 2026: Architekt, Erschließung, Statik & mehr — mit Prozent-Tabelle, Beispiel und Hausbau-Kostenrechner.

Mehr erfahren →

Ratgeber

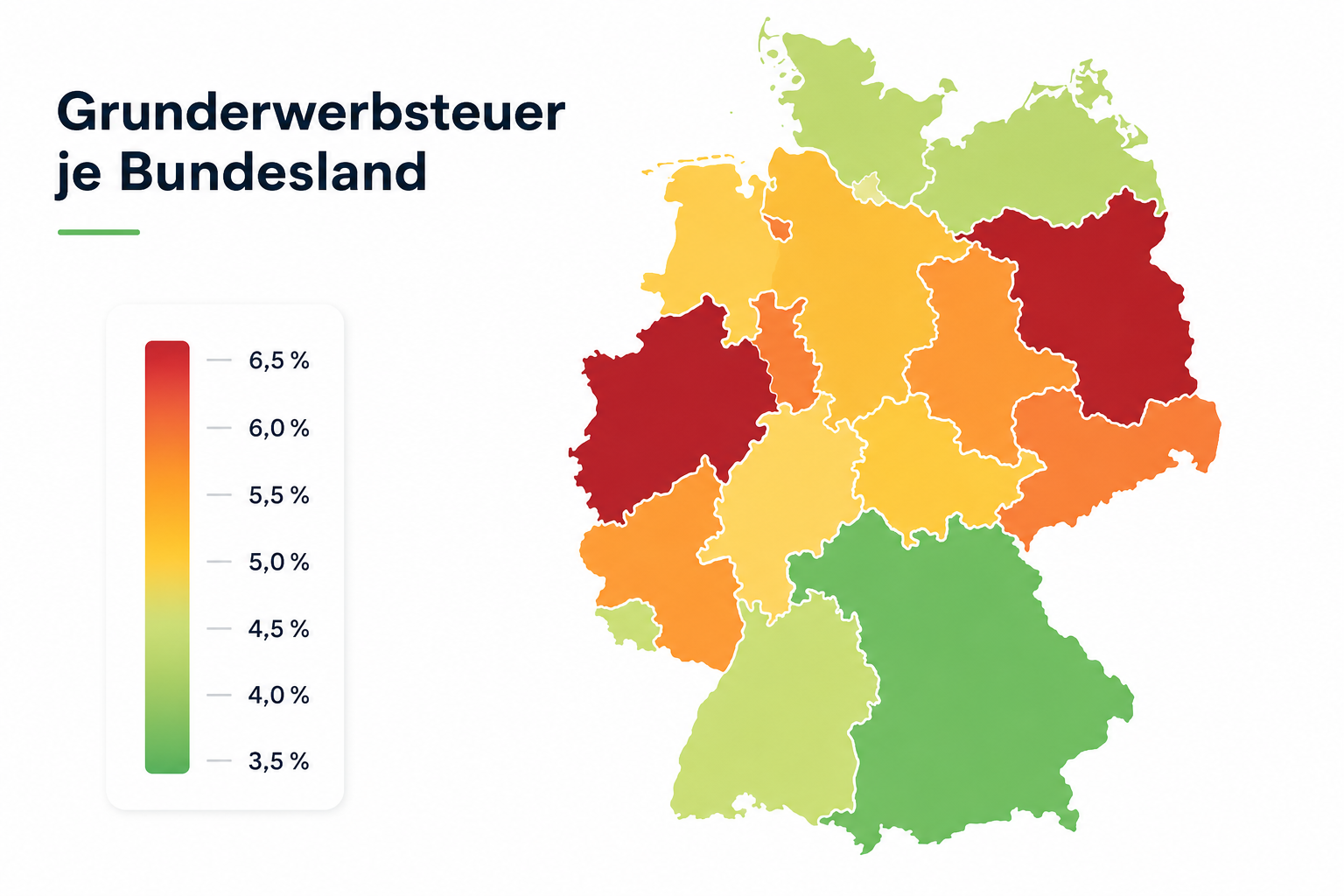

Grunderwerbsteuer berechnen: Rechner & alle Bundesländer 2026

Grunderwerbsteuer berechnen: Steuersatz je Bundesland, Formel & Beispiel 400.000 €. Mit Grunderwerbsteuer-Rechner und FAQ.

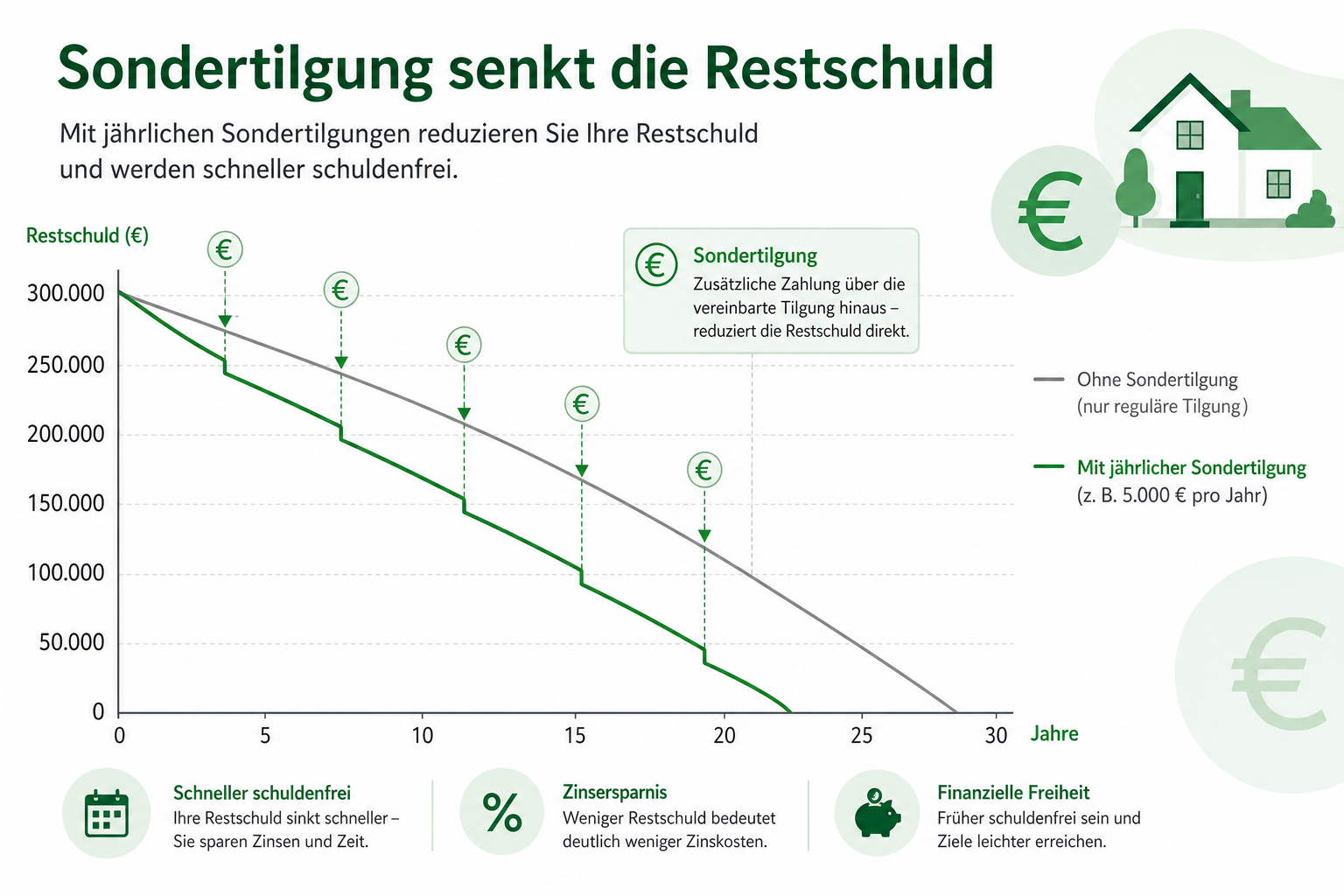

Sondertilgungsrechner für die Baufinanzierung: Zinsersparnis, Restschuld und Laufzeit berechnen. Mit Beispiel und kostenlosem Rechner.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.