Bauzinsen Prognose 2027: Was jetzt auf Käufer zukommt

Redaktion KreditImmo · 11.05.2026 · Stand: Mai 2026

Die Bauzinsen Prognose 2027 ist kein Fixtermin — sie zeigt, was auf Käufer zukommt, wenn Zinsen, Inflation und Konjunktur sich weiter bewegen.

Das Wichtigste auf einen Blick

Realistischer Arbeitskorridor: Für zehnjährige Bauzinsen ist 2027 aus heutiger Sicht eher ein Szenarioband als eine Punktprognose sinnvoll. Als Planungsrahmen wird häufig ein erhöhter Bereich um etwa 3,3 % bis 4,0 % diskutiert. Entscheidend bleibt aber die individuelle Kondition.

Kernfrage: Nicht „Wann ist der perfekte Monat zum Kaufen?“, sondern: Wie bleiben Rate, Tilgung, Zinsbindung, Eigenkapital und Fördermittel auch bei höheren Zinsen tragfähig?

Größtes Risiko: Ein leichter Zinsrückgang hilft. Ein erneuter Anstieg kann Monatsrate, Beleihungsauslauf und Bankaufschläge gleichzeitig verschlechtern.

Praktischer Hebel: Erst Budget und Förderfähigkeit prüfen, dann Darlehensstruktur planen und anschließend Bankangebote vergleichen.

Prüfen Sie jetzt, ob Ihre Finanzierung auch bei 3,3–4,0 % Bauzinsen tragfähig bleibt — inkl. KfW-Förderung.

⏱️ ca. 5 Min. · 🔒 ohne Schufa · ✅ ohne Registrierung

Live-Daten statt Prognose: Aktuelle Bauzinsen, 10J Bund-Rendite und historischer Chart auf der Zinsentwicklung-Seite – täglich aktualisiert.

Die Bauzinsen-Prognose 2027 ist keine einzelne Zahl, sondern ein Stresstest für Ihre Finanzierung. Viele Käufer hoffen auf deutlich niedrigere Zinsen. Realistischer ist aus heutiger Sicht ein Umfeld, in dem zehnjährige Baufinanzierungen weiterhin spürbar teurer bleiben als in den Niedrigzinsjahren. Profitieren Sie bei KreditImmo von entscheidenden Vorteilen:

Komplett ohne Anmeldung: Ermitteln Sie Ihren Zins- und Tilgungsplan live, völlig kostenlos und ohne Angabe von E-Mail- oder Registrierungsdaten.

Automatischer Förder-Check: Der Rechner ermittelt und integriert in Echtzeit alle nationalen KfW-Kredite und landesspezifischen Zuschüsse.

Echtes Multi-Banken-Matching: Wir vergleichen im Hintergrund in Sekundenschnelle die Konditionen von über 400 Kreditgebern.

Enormer Sparhebel: KreditImmo-Nutzer sichern sich durch diesen Zins- und Fördervergleich im Durchschnitt eine Ersparnis von 4.596 € pro Jahr.

Als grobe Orientierung wird für 2027 häufig ein Korridor im Bereich von etwa 3,3 % bis 4,0 % für zehnjährige Zinsbindungen diskutiert. Dieser Wert ist aber keine amtliche Vorhersage. Die tatsächliche Kondition hängt von Kapitalmarkt, EZB-Politik, Inflation, Beleihungsauslauf, Bonität, Objektzustand und Bankmarge ab.

Für Familien, Erstkäufer und Käufer von Bestandsimmobilien mit Sanierungsbedarf ist die bauzinsen prognose 2027 deshalb vor allem eine Planungsfrage. Wer nur auf sinkende Zinsen wartet, verschenkt oft Zeit. Wer Budget, Förderung, Tilgung und Zinsbindung sauber kombiniert, kann auch in einem erhöhten Zinsumfeld tragfähiger finanzieren.

Praxis-Tipp: Prüfen Sie zuerst Ihre tragbare Monatsrate im Immobilienfinanzierungsrechner (inkl. KfW- & NRW-Förderung). Zur schnellen Obergrenze optional der Budgetrechner; reine Rate aus Kreditsumme/Zins ohne Förderprüfung im Baufinanzierungsrechner.

Bauzinsen 2027: Prognose mit Vorsicht lesen

Schon ein Unterschied von 0,5 Prozentpunkten kann bei einer Baufinanzierung über mehrere hunderttausend Euro eine deutlich höhere Monatsrate bedeuten. Deshalb ist es verständlich, dass Käufer auf Zinsprognosen schauen. Gefährlich wird es aber, wenn aus einer Prognose eine Kaufentscheidung ohne Sicherheitsreserve wird.

Für 2027 spricht derzeit mehr für ein geordnetes, aber anspruchsvolles Zinsumfeld als für eine schnelle Rückkehr zu sehr niedrigen Bauzinsen. Das bedeutet: Käufer sollten nicht nur fragen, ob der Marktzins vielleicht fällt. Wichtiger ist, ob die Finanzierung auch dann tragfähig bleibt, wenn die Zinsen seitwärts laufen oder erneut steigen.

Der wichtigste Unterschied liegt zwischen Marktzins und individueller Kondition. Zwei Käufer können am selben Tag unterschiedliche Angebote erhalten, weil Eigenkapital, Einkommen, Objektwert, Beleihungsauslauf, Zinsbindung und Förderbausteine verschieden sind. Deshalb ist eine allgemeine Bauzinsprognose nur der Startpunkt, nicht das Ergebnis der Finanzierung.

Für die Einordnung aktueller Marktdaten lohnt der Blick auf die Bundesbank-Zeitreihen zu Zinssätzen für Wohnungsbaukredite. Diese Daten zeigen keine Zukunftsgarantie, helfen aber dabei, Marktbewegungen nicht nur nach Schlagzeilen zu bewerten.

Für die Praxis heißt das: Wer früh rechnet, Fördermittel prüft und verschiedene Zins-Szenarien durchspielt, verbessert seine Position sofort. Wer dagegen nur auf den perfekten Einstiegsmonat wartet, macht die eigene Planung von einem unsicheren Marktzeitpunkt abhängig.

Besonders wichtig ist das bei Bestandsimmobilien mit Sanierungsbedarf. Hier entscheidet nicht nur der Kaufpreis, sondern auch die Frage, ob Modernisierungskosten, energetische Maßnahmen und Förderprogramme gemeinsam geplant werden. Eine Immobilie mit höherem Sanierungsaufwand kann wirtschaftlich sinnvoll sein, wenn Förderung und Finanzierung sauber zusammenspielen. Sie kann aber schnell zu teuer werden, wenn Modernisierungskosten nachträglich und ohne Puffer finanziert werden müssen.

Was die Bauzinsen 2027 antreibt

Bauzinsen entstehen nicht erst im Kreditangebot der Bank. Sie hängen vor allem von Kapitalmarktrenditen, Inflationserwartungen, EZB-Politik, Refinanzierungskosten der Banken und individuellen Risikoaufschlägen ab.

EZB, Inflation und Kapitalmarkt

Die EZB setzt mit ihrer Geldpolitik den Rahmen für kurzfristige Zinsen und Inflationserwartungen. Ihr geldpolitisches Ziel ist mittelfristig Preisstabilität mit einer Inflationsrate von 2 %. Für Baufinanzierungen mit zehn oder fünfzehn Jahren Zinsbindung sind aber vor allem langfristige Kapitalmarkterwartungen wichtig. Banken kalkulieren nicht nur mit dem heutigen Leitzins, sondern mit der Frage, wie teuer langfristiges Geld in den kommenden Jahren voraussichtlich sein wird. Eine verständliche Grundlage dazu bietet die EZB-Erklärung zur Geldpolitik.

Bleibt die Inflation hartnäckig, steigt die Wahrscheinlichkeit, dass Zinsen länger erhöht bleiben oder der Kapitalmarkt höhere Renditen verlangt. Entspannt sich die Inflation glaubwürdig, kann das Bauzinsen entlasten. Diese Entlastung kommt aber nicht automatisch eins zu eins beim Immobilienkredit an.

Für Käufer ist deshalb ein regelmäßiger Blick auf die aktuelle Zinsentwicklung im Baufinanzierungsmarkt sinnvoll. Einzelne Nachrichten zur EZB erklären oft nur einen Teil der Bewegung. Entscheidend ist die Kombination aus Geldpolitik, Inflation, Renditen länger laufender Anleihen und Bankkalkulation.

Warum Bauzinsen nicht einfach dem Leitzins folgen

Ein häufiger Irrtum lautet: Wenn die EZB die Zinsen senkt, müssen Bauzinsen automatisch fallen. So einfach ist es nicht. Langfristige Bauzinsen reagieren stark auf Erwartungen. Wenn der Markt eine Zinssenkung bereits eingepreist hat, kann der Bauzins trotz EZB-Entscheidung kaum sinken. Umgekehrt können Bauzinsen steigen, obwohl der Leitzins unverändert bleibt, wenn Investoren höhere langfristige Renditen verlangen.

Für die Praxis heißt das:

EZB-Entscheidungen sind wichtig, aber nicht allein entscheidend. Bauzinsen hängen stark an langfristigen Refinanzierungskosten.

Inflation bleibt der zentrale Taktgeber. Sinkende Inflation kann entlasten, hartnäckige Inflation hält Druck auf dem Zinsmarkt.

Banken kalkulieren Risiko individuell. Wenig Eigenkapital, schwankendes Einkommen oder hoher Sanierungsbedarf können Aufschläge auslösen.

Fördermittel können den Effekt abfedern. Zinsverbilligte Kredite oder Zuschüsse verändern die Gesamtfinanzierung, auch wenn der Marktzins gleich bleibt.

Bauzinsen sind kein einfacher Ableger des Leitzinses. Sie entstehen aus Kapitalmarkterwartungen, Refinanzierungskosten, Objektbewertung und persönlichem Risikoprofil.

Drei Szenarien für die Zinsentwicklung 2027

Eine belastbare Bauzinsen-Prognose 2027 sollte nicht nur ein optimistisches Szenario zeigen. Sinnvoller ist ein Rahmen aus drei Varianten: Entspannung, Seitwärtsmarkt und neuer Aufwärtsdruck. So sehen Käufer schneller, wie empfindlich ihre Monatsrate auf Zinsänderungen reagiert.

Auch Marktkommentare von Finanzierungsvermittlern und Kapitalmarktexperten können für die Einordnung hilfreich sein. Sie sollten aber nicht mit amtlichen Prognosen verwechselt werden. Entscheidend ist, solche Einschätzungen mit aktuellen Daten, Haushaltsrechnung und individueller Bonität zusammenzuführen.

Szenario 1: Entspannung

Das günstigste Szenario entsteht, wenn Inflation und langfristige Kapitalmarktrenditen nachgeben. Dann könnten Bauzinsen an das untere Ende eines realistischen Planungsbands rücken. Für Käufer wäre das entlastend, weil die Monatsrate sinkt oder bei gleicher Rate mehr Tilgung möglich wird.

Dieses Szenario hat aber eine zweite Seite. Eine schwächere Konjunktur kann auch bedeuten, dass Banken Einkommen, Branchenrisiken und Haushaltsüberschüsse vorsichtiger prüfen. Besonders Selbstständige, befristet Beschäftigte oder Haushalte mit knappem Eigenkapital sollten deshalb nicht nur auf den niedrigeren Zinssatz schauen, sondern auf die gesamte Finanzierungsfähigkeit.

Szenario 2: Seitwärtsmarkt

Der wahrscheinlichste Planungsfall ist ein Zinsumfeld ohne deutlichen Einbruch nach unten. Die Bauzinsen bleiben dann auf einem erhöhten Niveau, bewegen sich aber nicht chaotisch. Für Käufer ist das anspruchsvoll, aber planbar.

In diesem Umfeld gewinnt die Finanzierungsstruktur an Bedeutung. Wer Kaufpreis, Nebenkosten, Tilgung, Zinsbindung, Sondertilgung und Fördermittel gemeinsam betrachtet, kann auch ohne perfekten Marktzins ein stabiles Konzept bauen.

In einem Seitwärtsmarkt gewinnt meist nicht der Käufer mit der mutigsten Zinswette, sondern der Käufer mit der saubereren Finanzierungsstruktur.

Szenario 3: neuer Aufwärtsdruck

Das Risikoszenario ist ein erneuter Anstieg langfristiger Renditen. Auslöser können hartnäckige Inflation, höhere Staatsverschuldung, geopolitische Unsicherheit oder steigende Risikoaufschläge an den Kapitalmärkten sein. Eine vertiefende Einordnung dazu liefert die Analyse zu geopolitischen Krisen und ihrer Wirkung auf Bauzinsen.

Für Kreditnehmer wirkt dieses Szenario doppelt. Erstens steigt der Sollzins. Zweitens können schwächere Finanzierungsprofile häufiger mit Risikoaufschlägen belastet werden. Genau hier trennt sich ein einfacher Zinsvergleich von einer echten Finanzierungsplanung.

Wer Förderprogramme früh prüft, Eigenkapital gezielt einsetzt, Sanierungskosten sauber dokumentiert und mehrere Laufzeitvarianten vergleicht, kann einen Teil dieses Risikos abfedern. Der Markt lässt sich nicht steuern. Die eigene Finanzierungsstruktur schon.

Ihr Szenario: 400.000 € Kaufpreis, 80.000 € Eigenkapital, NRW

Prüfen Sie, ob Ihre Finanzierung auch bei 3,3–4,0 % Bauzinsen tragfähig bleibt — inkl. KfW-Förderung.

Struktur, Förderung und Zinsbindung werden wichtiger als Markttiming

Aufwärtsdruck

oberes Ende oder darüber

hartnäckige Inflation, höhere Renditen, fiskalische oder geopolitische Risiken

höhere Monatsrate, strengere Bankprüfung, größerer Bedarf an Sicherheitsreserven

Die zentrale Erkenntnis lautet: Das Marktrisiko ist asymmetrisch. Ein leichter Rückgang hilft. Ein Anstieg verschlechtert aber oft mehrere Faktoren gleichzeitig: Rate, Haushaltsüberschuss, Beleihungsauslauf und Verhandlungsspielraum.

Was die Prognose für Ihre Finanzierung bedeutet

Für Käufer ist die wichtigste Frage nicht, ob der Bauzins 2027 exakt bei 3,5 %, 3,8 % oder 4,1 % liegt. Entscheidend ist, wie sich diese Werte auf die monatliche Belastung und die Restschuld auswirken.

Der Immobilienfinanzierungsrechner hilft, verschiedene Zinssätze, Tilgungssätze und Laufzeiten durchzurechnen. Ergänzend zeigt der Nebenkostenrechner, wie viel Eigenkapital allein für Grunderwerbsteuer, Notar, Grundbuch und mögliche Maklerkosten benötigt wird.

Rechenbeispiel: Was ein Zinsunterschied kostet

Das folgende Beispiel zeigt vereinfacht, wie stark die Monatsrate auf Zinsänderungen reagiert. Es ersetzt kein individuelles Angebot, macht aber die Größenordnung sichtbar.

Annahme

Variante A

Variante B

Variante C

Darlehensbetrag

400.000 Euro

400.000 Euro

400.000 Euro

Sollzins p. a.

3,3 %

3,7 %

4,1 %

Anfängliche Tilgung p. a.

2,0 %

2,0 %

2,0 %

Vereinfachte Monatsrate

ca. 1.767 Euro

ca. 1.900 Euro

ca. 2.033 Euro

Unterschied zu Variante A

0 Euro

ca. 133 Euro monatlich

ca. 266 Euro monatlich

Rechenannahmen: Vereinfachte Annuitätenrechnung mit Darlehensbetrag mal Summe aus Sollzins und anfänglicher Tilgung, geteilt durch zwölf. Nicht enthalten sind Nebenkosten, Fördermittel, Bereitstellungszinsen, Sondertilgungen, Restschuldentwicklung und individuelle Bankaufschläge.

Das Beispiel zeigt: Schon wenige Zehntelprozent verändern die Monatsrate spürbar. Im Praxisbeispiel Neubau in Köln sehen Sie, wie Zins, Förderbausteine und Gesamtfinanzierung in einem Finanzierungsplan zusammenspielen. Deshalb sollte eine Finanzierung nicht auf das günstigste Szenario zugeschnitten sein – besser ist eine Rate, die auch bei einem höheren Zinssatz tragfähig bleibt.

Welche Käufergruppen genau rechnen müssen

Erstkäufer mit wenig Eigenkapital reagieren besonders empfindlich auf Zinsaufschläge. Je höher der Beleihungsauslauf, desto wichtiger werden Eigenkapital, Nebenkostenpuffer und eine realistische Tilgung.

Familien sollten nicht nur die heutige Rate betrachten. Kinderbetreuung, Elternzeit, Rücklagen, Mobilität und steigende Wohnnebenkosten gehören in die Haushaltsrechnung. Eine Finanzierung am Limit kann im Alltag schnell zu eng werden.

Käufer von Bestandsimmobilien müssen Kaufpreis und Modernisierung gemeinsam planen. Energetische Sanierung, neue Heizung, Dach, Fenster oder Elektrik können die Finanzierung stark verändern. Förderprogramme können helfen, müssen aber rechtzeitig geprüft werden.

Selbstständige und Haushalte mit wechselndem Einkommen sollten Unterlagen besonders sauber vorbereiten. Banken bewerten nicht nur die Höhe des Einkommens, sondern auch Stabilität, Nachvollziehbarkeit und Reserven.

Erstkäufer: Nebenkosten, Eigenkapital und Beleihungsauslauf früh prüfen.

Familien: Monatsrate mit Alltagspuffer statt Maximalbudget planen.

Sanierungskäufer: Kauf, Modernisierung und Förderung zusammen rechnen.

Selbstständige: Einkommensunterlagen, Steuerbescheide und Liquiditätsreserven nachvollziehbar aufbereiten.

Der teuerste Fehler 2027 ist nicht zwingend ein zu hoher Zinssatz. Der teuerste Fehler ist eine Finanzierung, die nur im günstigsten Szenario funktioniert.

Aktionsplan Baufinanzierung 2027

Wer 2027 kaufen, bauen oder sanieren möchte, sollte nicht mit dem Bankangebot beginnen. Die bessere Reihenfolge lautet: Budget klären, Förderfähigkeit prüfen, Darlehensstruktur planen, Angebote vergleichen.

Eine längere Zinsbindung kann in einem erhöhten Zinsumfeld sinnvoll sein, wenn sie Planungssicherheit schafft und das Anschlussrisiko reduziert. Sie ist aber nicht automatisch die beste Lösung für jeden Haushalt. Entscheidend ist, wie viel Sicherheit gebraucht wird und wie hoch der Aufpreis gegenüber kürzeren Bindungen ausfällt.

Haushalte mit wenig Puffer profitieren oft stärker von langfristiger Planbarkeit. Wer dagegen hohe Sondertilgungen erwartet oder in wenigen Jahren verkaufen könnte, braucht andere Optionen. Der Ratgeber Anschlussfinanzierung planen zeigt Restschuld-Szenarien vor dem Bindungsende. Der Tilgungsrechner hilft, Restschuld und Laufzeit besser einzuordnen. Für zusätzliche Flexibilität kann auch der Sondertilgungsrechner sinnvoll sein.

Fördermittel früh prüfen

Fördermittel sind 2027 kein Nebenthema. Sie können die Finanzierung an mehreren Stellen verbessern: durch zinsgünstige Kredite, Tilgungszuschüsse, Zuschüsse für Einzelmaßnahmen oder bessere Planbarkeit bei energetischer Sanierung.

Wichtig: Förderanträge müssen häufig gestellt werden, bevor Verträge geschlossen oder Maßnahmen beauftragt werden. Prüfen Sie deshalb die Förderfähigkeit nicht erst nach dem Kaufvertrag oder nach Beginn der Sanierung.

Für eine erste Orientierung können Sie den Immobilienfinanzierungsrechner (inkl. Förder-Check) nutzen und anschließend passende Szenarien vergleichen.

Komplexe Bonität vorbereiten

Selbstständige, Haushalte mit schwankendem Einkommen, Käufer nach Probezeit, Antragsteller mit mehreren Einkommensquellen oder Menschen mit Bonitätsbesonderheiten sollten 2027 besonders strukturiert vorgehen. Banken prüfen in solchen Fällen genauer, ob die Rate dauerhaft tragbar ist.

Hilfreich sind vollständige Steuerbescheide, aktuelle betriebswirtschaftliche Auswertungen, nachvollziehbare Kontoentwicklung, Rücklagen, Eigenkapitalnachweise und eine klare Erklärung von Sonderfällen. Je besser die Finanzierungsakte vorbereitet ist, desto eher lassen sich unnötige Risikoaufschläge vermeiden.

Die richtige Reihenfolge

Diese Reihenfolge ist in der Praxis meist wirkungsvoller als wochenlanges Beobachten einzelner Zinsbewegungen:

Tragbare Monatsrate festlegen. Starten Sie mit dem Haushaltsbudget, nicht mit dem maximal möglichen Kredit.

Nebenkosten und Eigenkapital prüfen. Kaufnebenkosten müssen meist zusätzlich zum Kaufpreis eingeplant werden.

Förderoptionen vor dem Bankvergleich klären. Besonders bei Neubau, Familienförderung, Sanierung und Effizienzmaßnahmen.

Darlehensstruktur planen. Zinsbindung, Tilgung, Sondertilgung, Bereitstellungszinsen und Restschuld gemeinsam betrachten.

Mehrere Angebote vergleichen. Nicht nur den Sollzins, sondern Effektivzins, Flexibilität und Gesamtbelastung bewerten.

Risikoszenario testen. Prüfen Sie, ob die Finanzierung auch bei höherem Zinssatz oder unerwarteten Ausgaben tragfähig bleibt.

Ein kurzer Überblick zur praktischen Umsetzung hilft oft mehr als eine weitere Zinsdebatte:

Warten ist keine Strategie. Eine belastbare Finanzierungsstruktur ist eine Strategie.

Quellen und weiterführende Informationen

Die folgenden externen Quellen dienen der fachlichen Einordnung. Sie ersetzen keine individuelle Finanzierungsberatung und sind keine Garantie für konkrete Bauzinsen im Jahr 2027.

Das ist möglich, aber nicht verlässlich planbar. Ein deutlicher Rückgang setzt meist sinkende Inflation, niedrigere Kapitalmarktrenditen und entspanntere Risikoerwartungen voraus. Für die Finanzierung ist es sicherer, mit mehreren Szenarien zu rechnen.

Sind 3,3 % bis 4,0 % für zehnjährige Bauzinsen 2027 realistisch?

Als grober Arbeitskorridor kann diese Spanne für Szenariorechnungen nützlich sein. Sie ist aber keine Garantie und keine amtliche Prognose. Die individuelle Kondition kann je nach Bonität, Eigenkapital, Objekt und Bank deutlich abweichen.

Sollte ich 2027 lieber kurz oder lang finanzieren?

Das hängt von Sicherheitsbedarf, Haushaltsbudget, Flexibilität und Zinsaufschlag ab. Eine lange Zinsbindung kann Anschlussrisiken reduzieren. Eine kürzere Bindung kann sinnvoll sein, wenn hohe Sondertilgungen, Verkauf oder Anschlussoptionen realistisch sind. Entscheidend ist der Vergleich mehrerer Varianten.

Welche Rolle spielen Fördermittel bei höheren Bauzinsen?

Fördermittel können wichtiger werden, weil sie die Gesamtbelastung senken oder die Finanzierung stabilisieren können. Für Neubau-Kosten und Förder-Timing siehe Haus Neubau Kosten 2027 und Wohnungsbauprämie 2027. Besonders relevant sind sie bei Familien, klimafreundlichem Neubau, energetischer Sanierung und Bestandsimmobilien mit Modernisierungsbedarf.

Wann sollte ich Fördermittel prüfen?

Möglichst vor Kaufvertrag, Bauvertrag oder Beauftragung von Sanierungsmaßnahmen. Viele Förderprogramme verlangen, dass der Antrag vor Beginn des Vorhabens gestellt wird. Wer zu spät prüft, kann Förderchancen verlieren.

Fazit: Die Zins-Prognose als Planungswerkzeug nutzen

Die Bauzinsen-Prognose 2027 deutet eher auf ein anspruchsvolles als auf ein entspanntes Finanzierungsumfeld hin. Das ist für Käufer unbequem, aber nicht unplanbar. Wer die Prognose als Szenariorahmen nutzt, kann bessere Entscheidungen treffen als jemand, der nur auf sinkende Zinsen wartet.

Entscheidend ist eine klare Reihenfolge: tragbare Monatsrate bestimmen, Nebenkosten und Eigenkapital prüfen, Fördermittel früh einbauen, Zinsbindung bewusst wählen und Angebote als Gesamtkonzept vergleichen.

2027 wird damit nicht nur ein Zinsjahr, sondern ein Strukturjahr. Käufer, die ihre Finanzierung konservativ und förderorientiert planen, haben auch bei höheren Bauzinsen reale Vorteile. Sanierungskäufer kalkulieren Kosten im Sanierungskosten Rechner.

Hinweis: Dieser Artikel ersetzt keine individuelle Finanzierungs-, Steuer- oder Rechtsberatung. Zinssätze, Förderbedingungen und Bankkonditionen können sich ändern. Prüfen Sie vor einer Entscheidung immer die aktuellen Bedingungen und lassen Sie Ihre persönliche Situation individuell berechnen.

Finanzierung berechnen oder persönlich beraten lassen

Mit Förderungen zur optimalen Monatsrate — kostenlos und unverbindlich.

Ø 4.596 € Ersparnis / Jahr

Eigenes Szenario mit Förderungen berechnen

Kaufpreis, Eigenkapital und Vorhaben anpassen — der Rechner prüft automatisch alle Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Ergebnis in wenigen Minuten

KfW- und Länderförderungen inklusive

Kostenlos & unverbindlich

Persönliche Beratung

Finanzierung persönlich besprechen? Unsere Experten klären Ihre Fragen individuell — unkompliziert und ohne Verpflichtung.

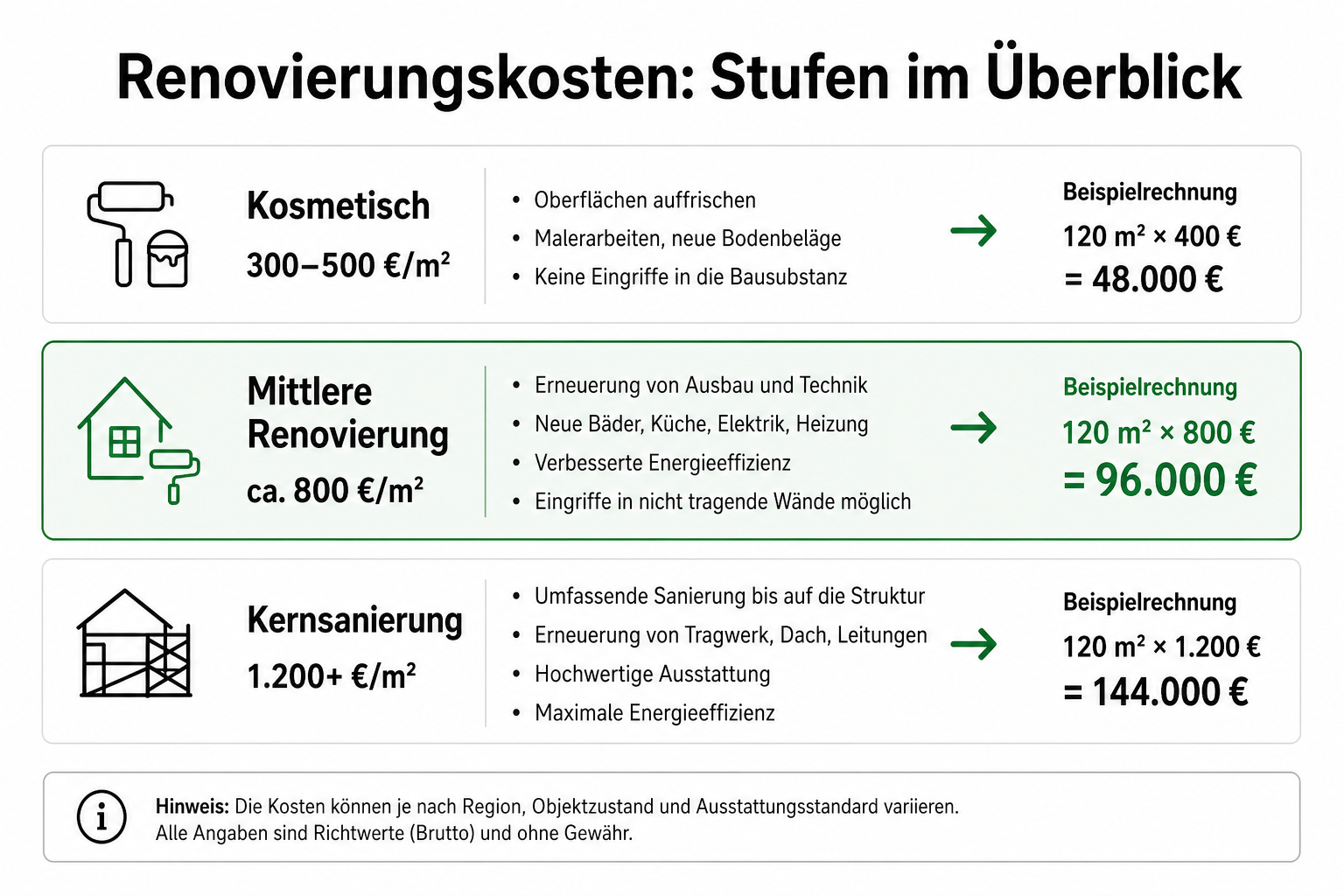

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

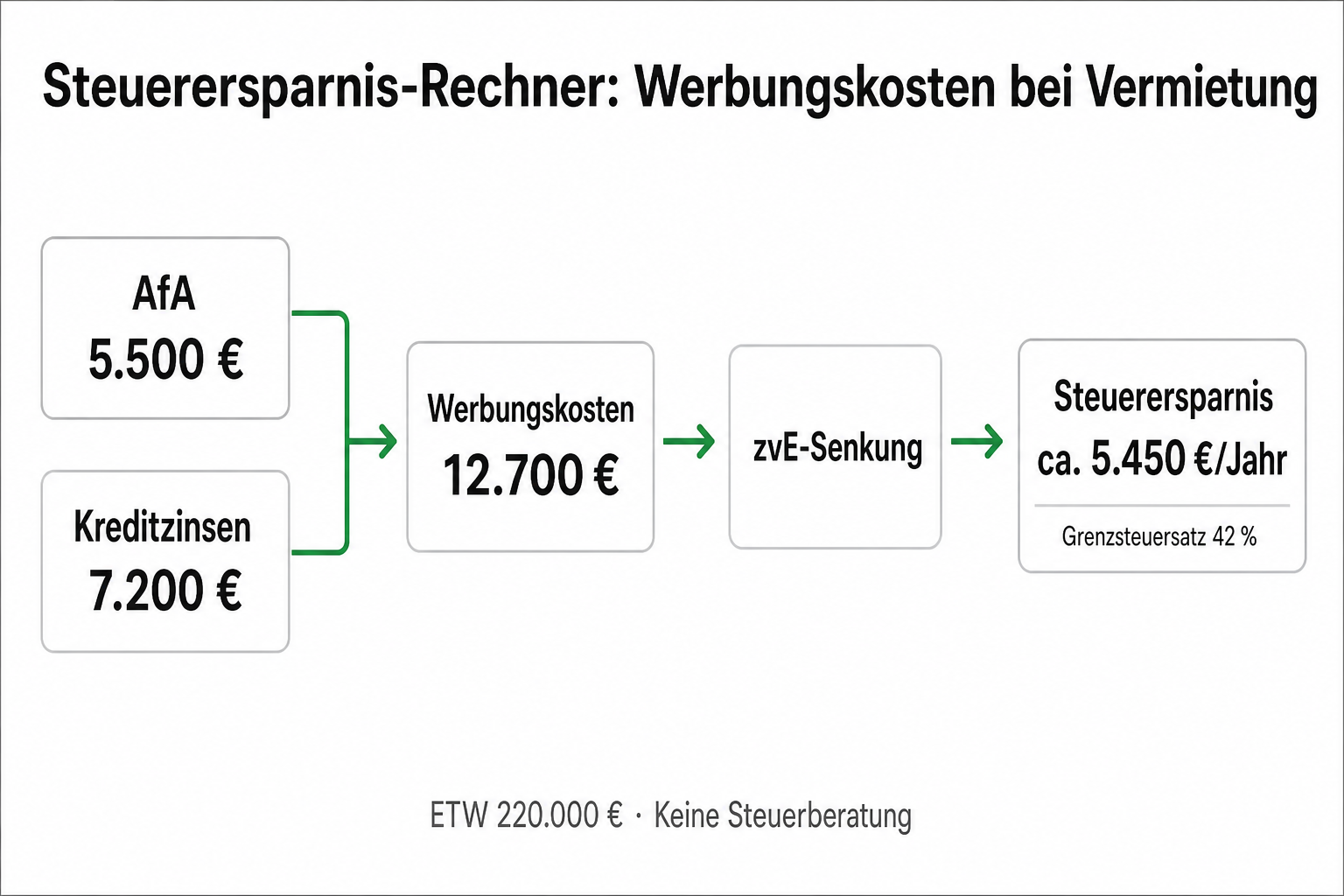

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.