Haus Neubau Kosten 2026: Was ein Neubau wirklich kostet

Redaktion KreditImmo · 09.05.2026 · Stand: Mai 2026

Das Wichtigste auf einen Blick

Gesamtkosten statt Hauspreis: Für einen Neubau zählen nicht nur die reinen Baukosten, sondern auch Grundstück, Erwerbsnebenkosten, Baunebenkosten, Anschlüsse, Außenanlagen und Reserve.

Grundstück als größter Hebel: Region, Grundstücksgröße, Bodenbeschaffenheit und Erschließung verändern das Budget oft stärker als einzelne Ausstattungsdetails.

Vier Kostenblöcke schaffen Klarheit: Grundstück, Hausbau, Baunebenkosten und Außenbereich sollten getrennt kalkuliert und anschließend in einer Finanzierung zusammengeführt werden.

Förderung früh prüfen: KfW-Programme wie Klimafreundlicher Neubau 297/298 oder Wohneigentum für Familien 300 können relevant sein, müssen aber vor dem Vorhabenbeginn und immer nach aktuellen Bedingungen geprüft werden.

Finanzierung entscheidet über Tragfähigkeit: Ein realistischer Neubauplan verbindet Kosten, Eigenkapital, Monatsrate, Tilgung, Förderdarlehen und Puffer – nicht nur einen Prospektpreis.

Ein Hausneubau kostet 2026 häufig mehrere hunderttausend Euro. Wie hoch die Summe am Ende ausfällt, hängt vor allem von Grundstück, Region, Wohnfläche, Bauweise, Energiestandard, Ausstattung und Nebenkosten ab. Wer nur den Hauspreis aus einem Angebot betrachtet, plant fast immer zu knapp.

Die zentrale Frage lautet deshalb nicht: „Was kostet das Haus?“ Die bessere Frage lautet: „Was kostet das gesamte Projekt bis zum Einzug – und ist die Monatsrate dauerhaft tragbar?“ Genau diese Gesamtsicht ist bei Haus Neubau Kosten entscheidend.

Wichtig ist außerdem: Baupreise und Förderbedingungen ändern sich. Laut Statistischem Bundesamt stiegen die Preise für den Neubau konventionell gefertigter Wohngebäude im Februar 2026 um 3,3 % gegenüber Februar 2025. Alle konkreten Zahlen in diesem Artikel sind deshalb Orientierungswerte und ersetzen kein individuelles Angebot.

Was kostet ein Hausneubau 2026?

Die Kosten für einen Hausneubau lassen sich nicht seriös mit einer einzigen Quadratmeterzahl beantworten. Ein kompaktes Haus auf günstigem Grundstück in ländlicher Lage kann deutlich weniger kosten als ein ähnlich großes Haus in einer Metropolregion. Trotzdem helfen Bandbreiten, um ein erstes Gefühl für die Größenordnung zu bekommen.

Für die reinen Baukosten werden in vielen Marktübersichten je nach Bauweise, Ausstattung und Region grob Werte im niedrigen bis mittleren vierstelligen Bereich pro Quadratmeter Wohnfläche genannt. Hinzu kommen Grundstück, Grunderwerbsteuer, Notar, Grundbuch, Makler, Baunebenkosten, Erschließung, Außenanlagen und Reserve. Erst diese Summe ist für die Finanzierung entscheidend.

Als Faustregel gilt: Je früher Sie die einzelnen Kostenblöcke trennen, desto besser können Sie entscheiden, ob ein Projekt realistisch ist. Ein vermeintlich günstiger Hauspreis kann teuer werden, wenn Grundstück, Anschlüsse oder Außenanlagen unterschätzt werden.

Warum der Hauspreis nicht reicht

Viele Bauherren starten mit dem Angebot eines Hausanbieters. Das ist verständlich, aber gefährlich, wenn daraus sofort die Gesamtfinanzierung abgeleitet wird. Ein Hausangebot enthält nicht automatisch alle projektbezogenen Kosten. Besonders häufig fehlen oder sind nur grob geschätzt:

Grundstückserwerb und Erwerbsnebenkosten

Bodengutachten, Vermessung und Genehmigungen

Baustrom, Bauwasser und Baustelleneinrichtung

Hausanschlüsse und Erschließung

Außenanlagen, Zufahrt, Terrasse, Wege und einfache Gartengestaltung

Bemusterungsmehrkosten und Sonderwünsche

Finanzierungsnebenkosten und Bereitstellungszinsen

Reserve für Unvorhergesehenes

Ein belastbares Neubau-Budget entsteht nicht aus dem Hauspreis, sondern aus einer vollständigen Projektkalkulation.

Für eine erste Einschätzung hilft es, die eigene Obergrenze vor dem Hausangebot zu kennen. Dafür können Sie den Hausbau Kostenrechner nutzen, den Budgetrechner und anschließend im Baufinanzierungsrechner prüfen, welche Monatsrate aus der geplanten Darlehenshöhe entsteht. Mit dem Immobilienfinanzierungsrechner kombinieren Sie Bankdarlehen und Förderkredite optimal.

Realistische Orientierungswerte

Eine einfache Orientierung kann so aussehen: Rechnen Sie zunächst die Wohnfläche mit einem realistischen Baukostenkorridor, addieren Sie das Grundstück inklusive Erwerbsnebenkosten und ergänzen Sie anschließend Baunebenkosten, Außenanlagen und Reserve. Je nach Region und Standard kann die Gesamtsumme stark schwanken.

Position

Wofür sie steht

Warum sie wichtig ist

Reine Baukosten

Hauskörper, Rohbau, Ausbau, Technik je nach Leistungsbeschreibung

Größter Kostenblock neben dem Grundstück

Grundstück

Kaufpreis des Bauplatzes

Regional stärkster Hebel

Erwerbsnebenkosten

Grunderwerbsteuer, Notar, Grundbuch, ggf. Makler

Muss meist aus Eigenkapital oder zusätzlicher Finanzierung gedeckt werden

Wichtig: Die genannten Kategorien überschneiden sich je nach Angebot und Anbieter. Prüfen Sie deshalb immer die Leistungsbeschreibung. „Schlüsselfertig“ bedeutet nicht automatisch, dass jede Kostenposition bis zum Einzug enthalten ist.

Kostenblöcke beim Neubau

Wer sauber kalkulieren will, sollte den Neubau nicht als eine einzige Summe betrachten. Besser ist eine Gliederung in Kostenblöcke. So erkennen Sie, welche Positionen bereits vertraglich gesichert sind, welche noch geschätzt werden und wo ein Puffer nötig ist.

Grundstück und Erwerbskosten

Das Grundstück ist häufig der erste große Kostenblock. Entscheidend ist aber nicht nur der Quadratmeterpreis. Auch Größe, Zuschnitt, Lage, Bodenbeschaffenheit, Erschließungsstand und Bebauungsplan beeinflussen die Gesamtkosten.

Zusätzlich zum Kaufpreis fallen Erwerbsnebenkosten an. Dazu gehören insbesondere Grunderwerbsteuer, Notar- und Grundbuchkosten sowie gegebenenfalls Maklerprovision. Diese Nebenkosten sollten nicht mit den späteren Baunebenkosten verwechselt werden.

Gerade in teuren Regionen kann das Grundstück die Finanzierungslogik stärker verändern als die Wahl zwischen zwei Ausstattungsvarianten. Deshalb sollte zuerst geklärt werden, wie viel Budget nach Grundstück und Erwerbsnebenkosten überhaupt noch für Haus, Außenanlagen und Reserve bleibt.

Baukosten, Baunebenkosten und Außenanlagen

Die reinen Baukosten umfassen den eigentlichen Hausbau. Was genau enthalten ist, hängt von der Leistungsbeschreibung ab. Unterschiede gibt es etwa bei Bodenplatte oder Keller, Dämmstandard, Haustechnik, Fenstern, Innenausbau, Sanitärausstattung und Malerarbeiten.

Baunebenkosten sind die Kosten rund um Planung und Durchführung. Dazu zählen zum Beispiel Architekt, Statik, Bauantrag, Vermessung, Bodengutachten, Baustrom, Bauwasser, Bauherrenhaftpflicht, Bauleistungsversicherung und weitere projektabhängige Leistungen. Als grobe Faustregel werden häufig etwa 10 bis 15 % der Baukosten genannt, im Einzelfall kann es abweichen.

Außenanlagen werden besonders oft unterschätzt. Eine einfache Zufahrt, Wege, Terrasse, Geländeanpassung oder ein funktionaler Garten kosten Geld. Wer diese Position erst nach dem Einzug angeht, verschiebt nicht selten nur die Finanzierungslücke.

Praxisregel: Wenn Außenanlagen und Baunebenkosten nur als Randnotiz auftauchen, ist das Budget meist zu optimistisch.

Für eine detailliertere Prüfung einzelner Zusatzposten ist der Nebenkostenrechner sinnvoll. Er ersetzt kein Angebot, hilft aber, typische Lücken früh sichtbar zu machen.

Die größten Kostentreiber beim Hausbau

Nicht jede Kostenposition lässt sich gleich gut steuern. Manche Entscheidungen haben große Wirkung, andere fallen im Gesamtbudget kaum ins Gewicht. Wer das unterscheidet, spart eher an den richtigen Stellen.

Region und Grundstück

Der größte Kostentreiber ist häufig nicht die Armatur im Bad, sondern die Lage. Grundstückspreise unterscheiden sich regional erheblich. In ländlichen Regionen ist der Bauplatz oft deutlich günstiger als in Ballungsräumen oder beliebten Pendlerlagen.

Zusätzlich spielt der Zustand des Grundstücks eine Rolle. Hanglage, schwieriger Boden, Altlasten, fehlende Erschließung oder aufwendige Geländearbeiten können den Kostenrahmen deutlich verändern. Deshalb sollte vor dem Grundstückskauf möglichst geklärt werden, welche zusätzlichen Aufwendungen realistisch sind.

Wer in einer teuren Region baut, sollte zuerst das Grundstück und die Gesamtfinanzierung prüfen – erst danach die Ausstattungswünsche.

Bauweise, Wohnfläche und Standard

Nach dem Grundstück beeinflussen vor allem Wohnfläche, Bauweise, Grundriss und Ausstattungsstandard die Neubaukosten. Ein kompakter Grundriss mit klarer Gebäudestruktur ist meist günstiger als ein großer, verwinkelter Baukörper mit vielen Sonderlösungen.

Typische Kostentreiber sind:

Wohnfläche: Jeder zusätzliche Quadratmeter erhöht Bau-, Ausbau- und Folgekosten.

Keller oder Bodenplatte: Ein Keller schafft Nutzfläche, kann aber deutlich teurer sein.

Dachform: Ein einfaches Satteldach ist meist günstiger als komplexe Dachformen.

Energiestandard: Bessere Standards können höhere Anfangskosten verursachen, aber Fördermöglichkeiten und Betriebskosten beeinflussen.

Innenausstattung: Bodenbeläge, Bad, Küche, Elektroausstattung und Smart-Home-Wünsche summieren sich schnell.

Haustechnik: Wärmepumpe, Lüftung, Photovoltaik und Speicher müssen technisch und finanziell zusammen betrachtet werden.

Gerade beim Energiestandard sollte nicht nur der Mehrpreis betrachtet werden. Entscheidend ist, ob ein bestimmter Standard Förderprogramme ermöglicht, die Finanzierung verbessert oder langfristig Betriebskosten senkt.

Beispielrechnungen für den Neubau

Beispielrechnungen helfen, Größenordnungen besser zu verstehen. Sie ersetzen aber kein Angebot. Die folgenden Werte zeigen bewusst Korridore und keine verbindlichen Preise.

Fertighaus und Massivhaus im Vergleich

Fertighäuser starten häufig mit planbaren Paketen und kürzeren Bauzeiten. Massivhäuser bieten je nach Anbieter mehr individuelle Gestaltungsmöglichkeiten, können aber teurer und zeitintensiver sein. Entscheidend ist nicht das Etikett „Fertig“ oder „Massiv“, sondern die konkrete Leistungsbeschreibung.

Orientierender Kostenvergleich bei 140 m² Wohnfläche

Kostenart

Fertighaus

Massivhaus

Reine Baukosten pro m²

projektabhängige Bandbreite

projektabhängige Bandbreite

Reine Baukosten bei 140 m²

abhängig von Standard und Anbieter

abhängig von Standard und Anbieter

Grundstück

regional stark unterschiedlich

regional stark unterschiedlich

Erwerbsnebenkosten

zusätzlich einplanen

zusätzlich einplanen

Baunebenkosten

zusätzlich einplanen

zusätzlich einplanen

Außenanlagen und Reserve

zusätzlich einplanen

zusätzlich einplanen

Die Tabelle zeigt: Der Vergleich ist nur sinnvoll, wenn Wohnfläche, Ausbaustufe, Energiestandard, Ausstattung und Grundstück identisch oder zumindest vergleichbar sind. Sonst wirkt eine Variante günstiger, obwohl nur unterschiedliche Leistungen verglichen werden.

Beispiele richtig einordnen

Lesen Sie Beispielrechnungen immer mit den zugrunde liegenden Annahmen. Wichtig sind insbesondere:

Ist das Grundstück enthalten?

Sind Grunderwerbsteuer, Notar, Grundbuch und Makler enthalten?

Ist eine Bodenplatte oder ein Keller eingerechnet?

Welche Ausbaustufe gilt: Ausbauhaus, technikfertig, schlüsselfertig oder bezugsfertig?

Sind Hausanschlüsse, Außenanlagen und Baunebenkosten enthalten?

Die teuersten Fehler entstehen selten durch eine einzelne große Position. Häufig sind es mehrere kleinere Kosten, die zu spät erkannt werden. Gerade Erstkäufer unterschätzen, wie viele Entscheidungen während der Bauphase noch finanzielle Folgen haben.

Was in einfachen Rechnern oft fehlt

Viele Standardrechner arbeiten mit Wohnfläche und Quadratmeterpreis. Das ist für eine erste Orientierung nützlich, aber nicht ausreichend. Häufig fehlen:

Bodengutachten und Erdarbeiten: Schlechter Boden kann die Gründung verteuern.

Hausanschlüsse: Strom, Wasser, Abwasser, Telekommunikation und eventuell weitere Netze.

Bemusterung: Bäder, Böden, Türen, Elektroausstattung und Armaturen kosten schnell mehr als der Standard.

Bereitstellungszinsen: Wenn Darlehen später abgerufen werden, können zusätzliche Finanzierungskosten entstehen.

Doppelte Belastung: Miete und Baufinanzierung können sich während der Bauzeit überschneiden.

Umzug und Übergangskosten: Küche, Möbel, Lagerung, Zwischenlösungen und Kleinanschaffungen.

Ein Haus ist erst dann realistisch bezahlbar, wenn auch die Kosten rund um Bauphase, Einzug und Außenbereich mitgerechnet sind.

Reserve und Nachfinanzierung

Eine Reserve ist kein Luxus, sondern ein Sicherheitsbaustein. Während der Bauphase ändern sich Preise, Wünsche oder technische Anforderungen schneller, als viele Bauherren erwarten. Ohne Puffer wird jede Abweichung sofort zur Finanzierungsfrage.

Eine Nachfinanzierung kann teuer oder schwierig werden, wenn die ursprüngliche Beleihung bereits knapp kalkuliert war. Deshalb sollte der Puffer nicht nur theoretisch auf dem Papier stehen, sondern tatsächlich verfügbar sein.

Definieren Sie vor Vertragsabschluss, welche Ausstattung wirklich notwendig ist.

Trennen Sie Muss-Anforderungen und spätere Wünsche.

Planen Sie Außenanlagen nicht mit null Euro ein.

Berücksichtigen Sie Bereitstellungszinsen und doppelte Wohnkosten.

Finanzieren Sie nicht bis zur letzten verfügbaren Reserve.

Förderung und Finanzierung

Hohe Neubaukosten sind nur eine Seite der Rechnung. Die andere Seite ist die Frage, wie das Projekt finanziert wird. Eine gute Finanzierung betrachtet nicht nur den Zinssatz, sondern auch Eigenkapital, Tilgung, Zinsbindung, Förderdarlehen, Sondertilgung, Bereitstellungszinsen und die monatliche Belastung im Alltag.

Bei KFN 297/298 nennt die KfW einen Förderkredit bis zu 150.000 Euro je Wohnung. Die befristete EH55-Förderstufe innerhalb der KFN-Produktfamilie endet nach aktuellem KfW-Hinweis spätestens mit Antragseingang zum 30.06.2026 und steht unter dem Vorbehalt verfügbarer Bundesmittel. Bei WEF 300 nennt die KfW Kredithöchstbeträge von 170.000 bis 270.000 Euro; außerdem gelten unter anderem Anforderungen an Kinder im Haushalt, Selbstnutzung, einzige Wohnimmobilie und Haushaltseinkommen.

Wichtig: Förderungen müssen in der Regel vor Vorhabenbeginn über einen Finanzierungspartner beantragt werden. Prüfen Sie die Bedingungen deshalb vor Grundstückskauf, Bauvertrag oder verbindlicher Beauftragung mit Ihrer Bank, Ihrem Vermittler oder einer fachkundigen Energieberatung.

Förderhinweis: Förderprogramme ändern sich. Prüfen Sie immer die aktuellen KfW- und Landesbedingungen, bevor Sie eine Finanzierung verbindlich planen.

Zusätzlich können Landesförderbanken und Kommunen Programme anbieten. Diese unterscheiden sich stark nach Bundesland, Einkommen, Familienstand, energetischem Standard und Nutzung. Für KreditImmo ist deshalb nicht nur die Frage „Gibt es Förderung?“ wichtig, sondern auch: „Passt die Förderung in die Gesamtfinanzierung?“

Monatsrate und Tragfähigkeit

Eine niedrige Projektkostenschätzung hilft wenig, wenn die spätere Rate nicht zum Alltag passt. Entscheidend ist, ob die monatliche Belastung auch mit Kindern, Rücklagen, steigenden Lebenshaltungskosten und möglichen Reparaturen tragbar bleibt.

Ein realistischer Ablauf sieht so aus:

Gesamtkosten erfassen: Grundstück, Haus, Nebenkosten, Außenanlagen und Reserve getrennt kalkulieren.

Eigenkapital prüfen: Nur Beträge ansetzen, die tatsächlich verfügbar bleiben.

Förderfähigkeit klären: KfW, Landesförderung und mögliche Kombinationen früh prüfen.

Darlehensstruktur vergleichen: Bankdarlehen, Förderdarlehen, Tilgung und Zinsbindung zusammen betrachten.

Rate gegen Alltag testen: Nicht die maximale Bankzusage, sondern die dauerhaft tragbare Monatsrate sollte führen.

Wer sich dazu erst einmal einen kompakten Überblick holen will, findet hier eine hilfreiche Einordnung im Video:

Gerade für Familien mit wenig Eigenkapital oder für Erstkäufer in teuren Regionen macht diese integrierte Sicht den entscheidenden Unterschied. Hohe Neubaukosten verschwinden dadurch nicht. Aber sie werden oft besser finanzierbar, weil die Planung nicht bei der Bruttosumme stehen bleibt.

Für die nächste Rechenstufe können Sie den Tilgungsrechner und den Sondertilgungsrechner nutzen. So sehen Sie, wie sich Tilgung, Sonderzahlungen und Restschuld auf die Finanzierung auswirken.

Checkliste für die Budgetplanung

Ein Neubau wird deutlich planbarer, wenn Sie nicht mit dem Wunschhaus starten, sondern mit einer belastbaren Reihenfolge. Die folgende Checkliste hilft, typische Lücken vor dem Finanzierungsgespräch zu schließen.

Die richtige Reihenfolge

Eigenkapital ehrlich prüfen: Nicht die gesamte Liquidität verplanen.

Maximale Monatsrate festlegen: Nach Haushaltsbudget, nicht nach Bankmaximum.

Region und Grundstück bewerten: Lage, Erschließung und Bodenrisiken prüfen.

Wohnfläche diszipliniert planen: Jeder Quadratmeter kostet Bau- und Folgekosten.

Leistungsbeschreibung lesen: Enthaltene und nicht enthaltene Leistungen sauber trennen.

Baunebenkosten konkretisieren: Genehmigungen, Gutachten, Versicherungen und Planung erfassen.

Außenanlagen einplanen: Zufahrt, Wege, Terrasse und Geländearbeiten nicht vergessen.

Förderung vorziehen: KfW und regionale Programme vor verbindlichen Schritten prüfen.

Puffer sichern: Reserve für Mehrkosten und Zeitverzug vorsehen.

Finanzierung vergleichen: Nicht nur Zinssatz, sondern Gesamtstruktur bewerten.

Fragen vor dem Finanzierungsstart

Bevor Sie eine Finanzierung anfragen, sollten mindestens diese Punkte schriftlich geklärt sein:

Wie hoch ist der Grundstückspreis inklusive Erwerbsnebenkosten?

Welche Leistungen enthält das Hausangebot wirklich?

Welche Kosten sind ausdrücklich nicht enthalten?

Welche Baunebenkosten sind bereits beziffert?

Welche Außenanlagen sind bis zum Einzug notwendig?

Welche Reserve bleibt nach Vertragsabschluss verfügbar?

Welche Förderprogramme kommen realistisch infrage?

Welche Monatsrate ist langfristig tragbar?

Wer zuerst sauber kalkuliert und dann finanziert, baut ruhiger, verhandelt besser und reduziert das Risiko teurer Nachfinanzierungen.

Wenn diese Liste steht, haben Sie eine deutlich bessere Grundlage für Gespräche mit Banken, Vermittlern und Hausanbietern. Dann lässt sich der Neubau nicht nur emotional, sondern auch finanziell bewerten.

FAQ: Häufige Fragen zu Haus Neubau Kosten

Was kostet ein Neubau pro Quadratmeter?

Das hängt stark von Region, Bauweise, Ausstattung und Leistungsumfang ab. Quadratmeterpreise sind nur eine grobe Orientierung. Für die Finanzierung zählen zusätzlich Grundstück, Erwerbsnebenkosten, Baunebenkosten, Außenanlagen und Reserve.

Was ist teurer: Grundstück oder Haus?

Das ist regional unterschiedlich. In ländlichen Regionen dominiert häufig der Hausbau. In gefragten Städten und Umlandlagen kann das Grundstück einen sehr großen Teil des Gesamtbudgets binden.

Wie viel Reserve sollte man beim Neubau einplanen?

Eine Reserve sollte immer eingeplant werden. Die konkrete Höhe hängt vom Projekt, Vertragsstand und Risikoprofil ab. Wichtig ist, dass der Puffer nicht nur rechnerisch existiert, sondern tatsächlich verfügbar bleibt.

Sind Außenanlagen im Hauspreis enthalten?

Oft nicht oder nur teilweise. Zufahrt, Terrasse, Wege, Gelände, Gartenbasis und Einfriedung müssen häufig separat kalkuliert werden. Prüfen Sie die Leistungsbeschreibung des Anbieters genau.

Welche KfW-Förderung gibt es für Neubauten?

Je nach Vorhaben können vor allem KFN 297/298 und für bestimmte Familien WEF 300 relevant sein. Förderbedingungen, Laufzeiten, Höchstbeträge und Verfügbarkeit können sich ändern. Prüfen Sie deshalb immer die aktuelle KfW-Produktseite und stellen Sie Anträge rechtzeitig vor dem Vorhabenbeginn.

Wann sollte man die Finanzierung klären?

Idealerweise bevor Sie Grundstück, Hausanbieter und Ausstattung verbindlich festlegen. Erst wenn Gesamtkosten, Eigenkapital, Fördermöglichkeiten und Monatsrate zusammenpassen, ist das Projekt belastbar planbar.

Hinweis: Dieser Artikel bietet allgemeine Informationen und ersetzt keine individuelle Finanzierungs-, Steuer- oder Rechtsberatung. Lassen Sie konkrete Angebote, Förderbedingungen und Verträge vor Abschluss fachlich prüfen.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

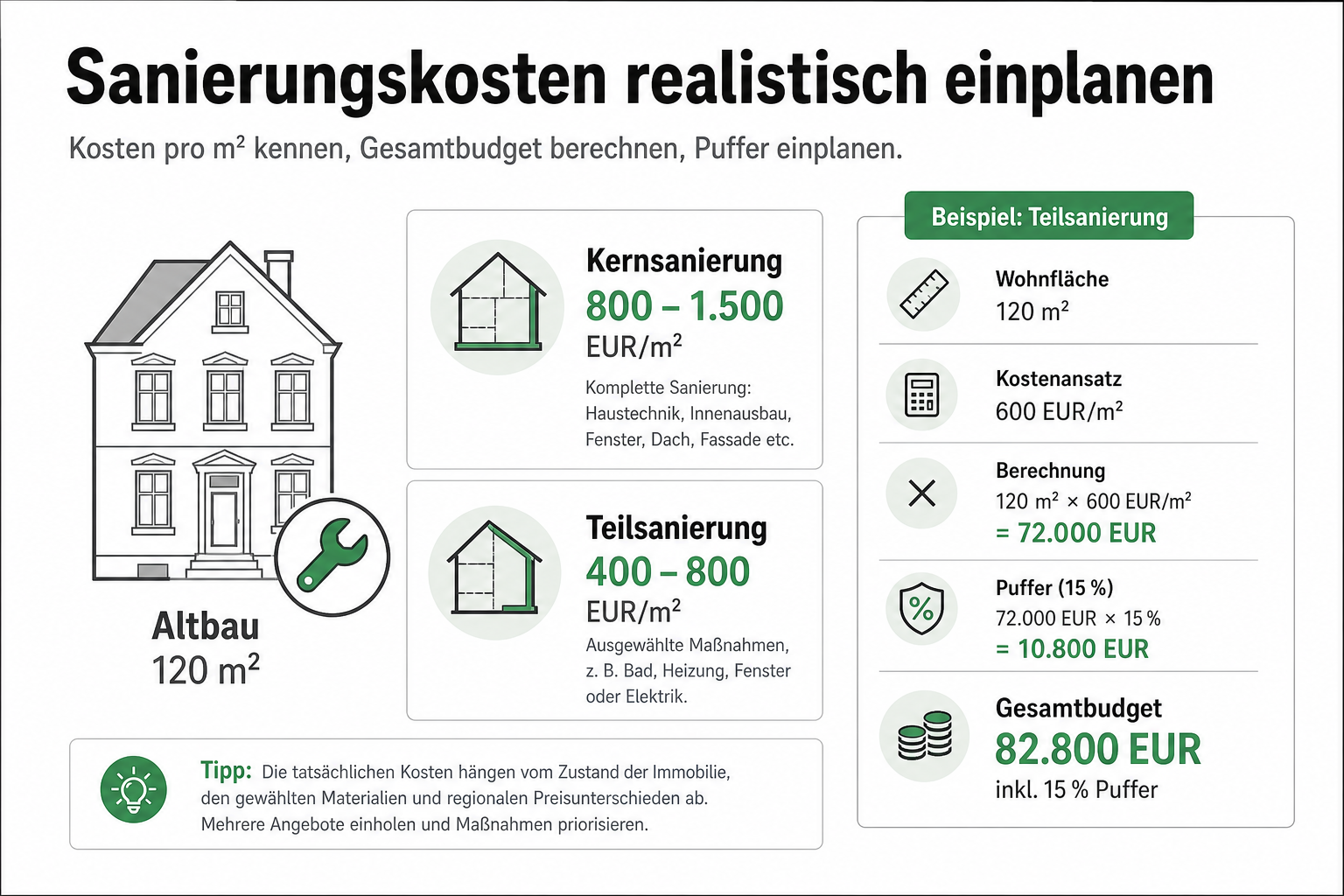

Sanierungskosten Rechner: Maßnahmen schätzen, 15-%-Puffer einplanen & Beispiel 320.000 € Kauf + 85.000 € Sanierung. Mit KfW-261-Kontext und FAQ.

Mehr erfahren →

Ratgeber

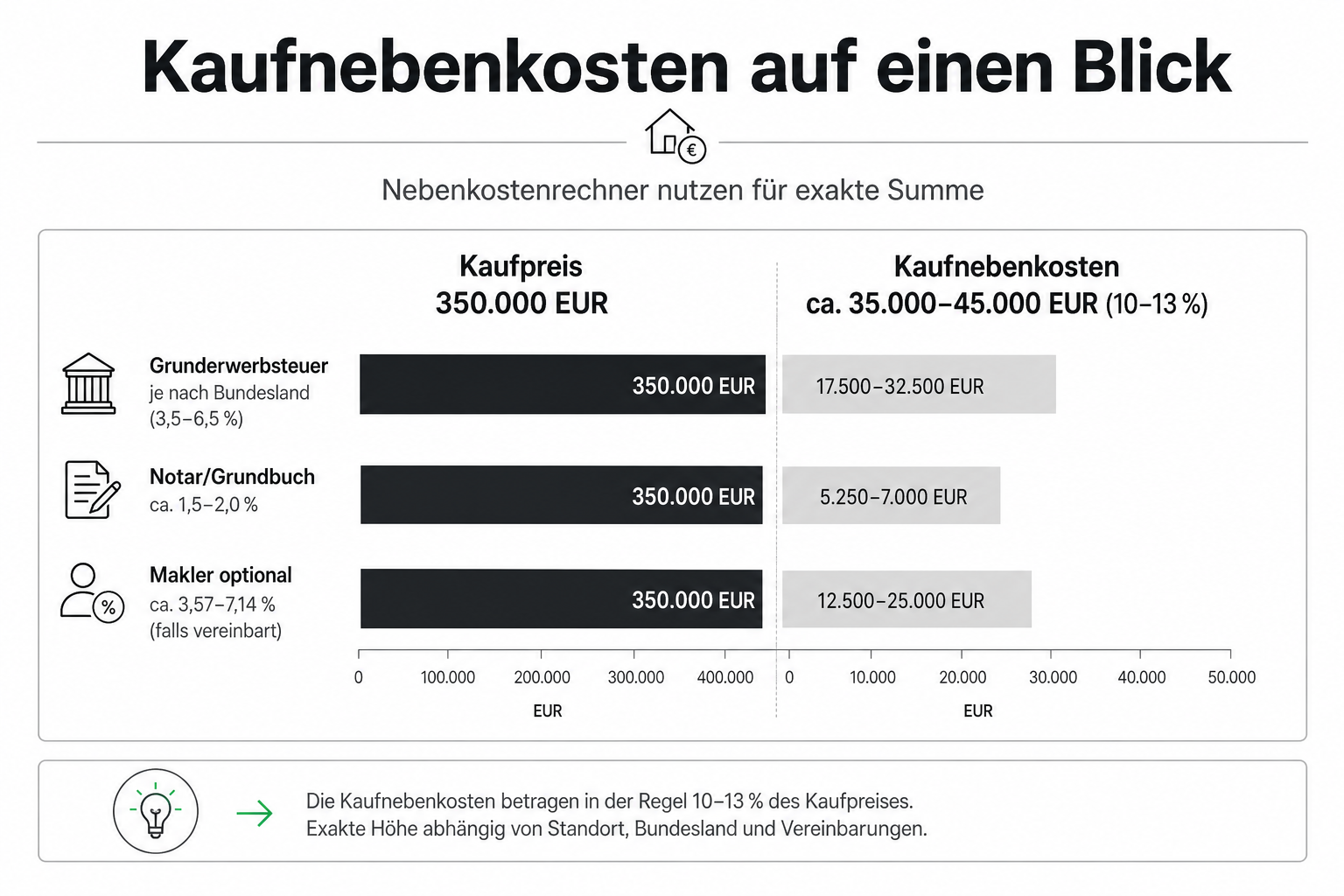

Nebenkostenrechner: Kaufnebenkosten beim Hauskauf berechnen

Nebenkostenrechner für den Hauskauf: Grunderwerbsteuer, Notar, Makler & Gesamtkosten berechnen — mit Beispiel 400.000 € und kostenlosem Rechner.

Mehr erfahren →

Ratgeber

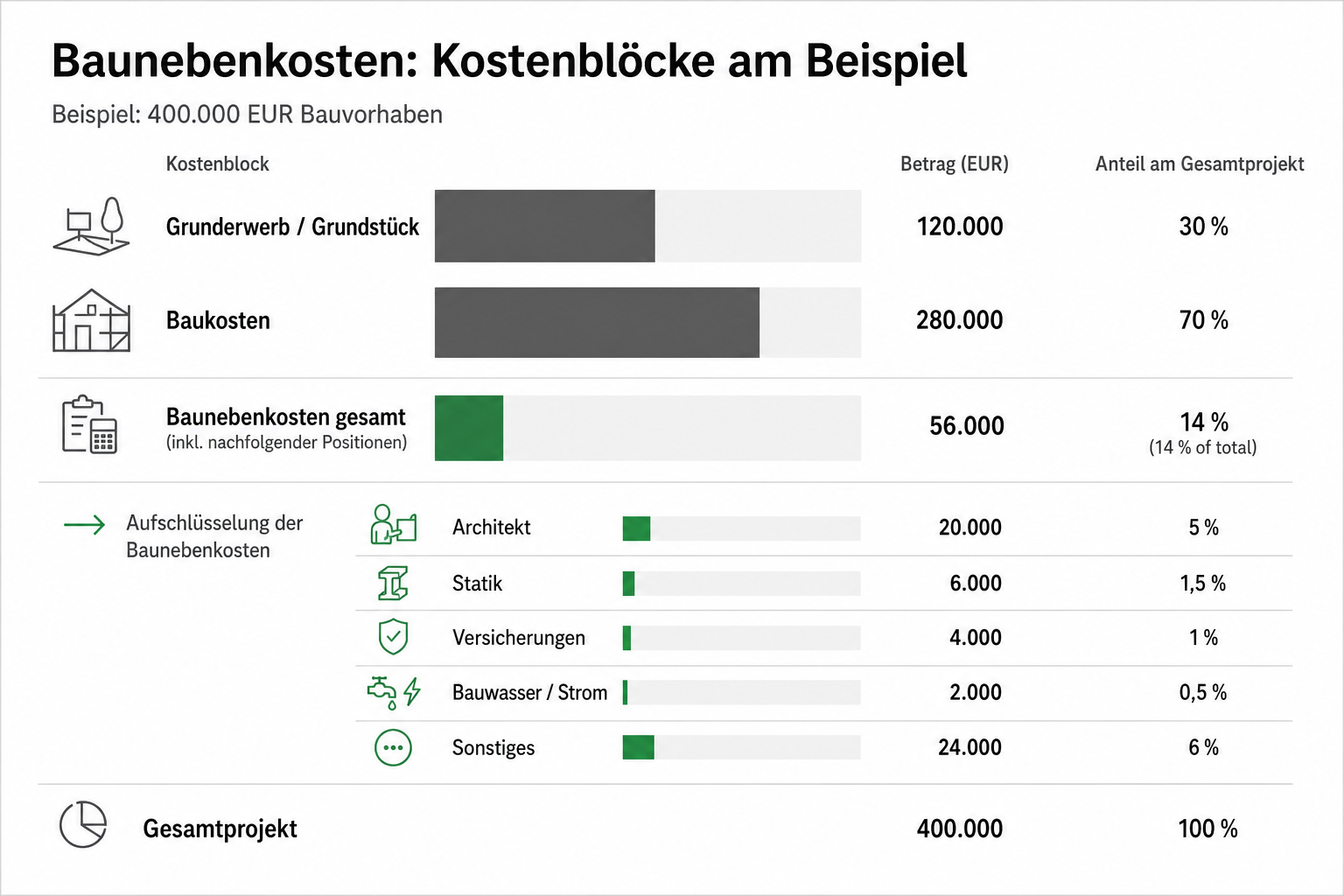

Baunebenkosten berechnen: Kostenblöcke, Prozentsätze & Beispiel 2026

Baunebenkosten berechnen 2026: Architekt, Erschließung, Statik & mehr — mit Prozent-Tabelle, Beispiel und Hausbau-Kostenrechner.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.