Redaktion KreditImmo · 12.05.2026 · Stand: Mai 2026

Das Wichtigste auf einen Blick

Tilgungsrechner: Er zeigt nicht nur die Monatsrate, sondern auch Zinsanteil, Tilgungsanteil, Restschuld und voraussichtliche Laufzeit Ihrer Baufinanzierung.

Annuitätendarlehen: Die Rate bleibt während der Zinsbindung meist gleich, aber der Zinsanteil sinkt und der Tilgungsanteil steigt mit jeder Zahlung.

Restschuld: Der wichtigste Blick geht auf die Restschuld am Ende der Zinsbindung, weil sie die Anschlussfinanzierung bestimmt.

Anfangstilgung: Ein höherer Tilgungssatz erhöht die Rate, kann aber Laufzeit, Zinskosten und Anschlussrisiko deutlich reduzieren.

Fördermittel: KfW, Landesförderbanken und regionale Programme sollten von Anfang an im Gesamtplan berücksichtigt werden, nicht erst nachträglich.

Ein Tilgungsrechner für Baufinanzierung hilft dabei, aus einer groben Monatsrate einen nachvollziehbaren Finanzierungsplan zu machen. Er zeigt, wie sich ein Immobiliendarlehen über Jahre entwickelt, wie viel Zins Sie zahlen, wie schnell die Restschuld sinkt und welche Wirkung Tilgung, Zinsbindung, Sondertilgung oder Förderdarlehen haben.

Genau deshalb ist der Tilgungsrechner nicht nur für Zahlenmenschen wichtig. Er ist besonders hilfreich für Erstkäufer, Familien, Paare, Singles und Sanierer, die wissen möchten, ob eine Finanzierung nicht nur heute bezahlbar wirkt, sondern auch in zehn oder fünfzehn Jahren noch tragfähig bleibt.

Viele Käufer schauen zuerst auf die Monatsrate. Das ist verständlich, reicht aber nicht aus. Eine niedrige Rate kann bedeuten, dass die Restschuld nach der ersten Zinsbindung hoch bleibt. Eine höhere Tilgung kann dagegen mehr Sicherheit schaffen, muss aber zum Haushaltsbudget passen. Der Rechner macht diese Abwägung sichtbar.

Kurzer Praxistipp

Prüfen Sie vor dem Bankgespräch zuerst Ihr Budget, dann den Finanzierungsbedarf und erst danach die Tilgung. Kennen Sie bereits Kreditsumme, Zins und Tilgung, berechnen Sie die Monatsrate im Baufinanzierungsrechner. Für Laufzeit und Tilgungsplan eignen sich der Budgetrechner, der Nebenkostenrechner und der Tilgungsrechner.

Einleitung: Warum ein Tilgungsrechner bei der Baufinanzierung wichtig ist

Eine Familie findet nach langer Suche eine passende Immobilie. Der Kaufpreis ist bekannt, das Eigenkapital grob sortiert und die erste Bank nennt einen Sollzins. Kurz darauf stehen Begriffe wie Anfangstilgung, Zinsbindung, Restschuld, Sondertilgung und Förderdarlehen im Raum. Auf einmal geht es nicht mehr nur darum, ob die Immobilie gefällt, sondern ob die Finanzierung langfristig stabil bleibt.

Ein Tilgungsrechner bringt Ordnung in diese Situation. Er übersetzt Kreditkonditionen in konkrete Zahlen: monatliche Rate, Zinszahlungen, Tilgung, Restschuld nach der Sollzinsbindung und voraussichtliche Laufzeit. Dadurch wird sichtbar, welche Entscheidung den größten Einfluss hat.

Besonders wichtig ist die Restschuld. Sie zeigt, welcher Betrag nach Ablauf der ersten Zinsbindung noch offen ist. Für diese Summe brauchen Sie später meist eine Anschlussfinanzierung. Je höher die Restschuld, desto empfindlicher reagiert die Finanzierung auf ein höheres Zinsniveau.

Praxisblick: Die niedrigste Anfangsrate ist nicht automatisch die beste Finanzierung. Entscheidend ist, ob Monatsrate, Restschuld, Haushaltsbudget und Fördermöglichkeiten zusammenpassen.

Gerade bei Immobilienkäufen mit begrenztem Eigenkapital, geplanter Sanierung oder möglichen Fördermitteln lohnt sich ein genauer Blick. Denn Bankdarlehen, KfW-Programme, Landesförderungen und Sondertilgungen wirken nicht isoliert. Erst im gemeinsamen Tilgungsplan zeigt sich, ob die Finanzierung wirklich tragfähig ist.

Was ist ein Tilgungsrechner und wie funktioniert er?

Ein Tilgungsrechner berechnet, wie sich ein Darlehen über die Zeit zurückentwickelt. Grundlage ist meist ein Annuitätendarlehen. Dabei bleibt die Rate während der vereinbarten Zinsbindung in der Regel gleich. Innerhalb dieser Rate verschiebt sich jedoch das Verhältnis von Zins und Tilgung.

Das Annuitätendarlehen einfach erklärt

Beim Annuitätendarlehen zahlen Sie eine gleichbleibende Rate, die aus Zins und Tilgung besteht. Am Anfang ist der Zinsanteil höher, weil die Restschuld noch hoch ist. Mit jeder Rate sinkt die Restschuld. Dadurch fallen mit der Zeit weniger Zinsen an und ein größerer Teil der Rate fließt in die Tilgung.

Der Tilgungsrechner bildet genau diesen Verlauf ab. Er nimmt Darlehensbetrag, Sollzins, anfängliche Tilgung und Zinsbindung auf und erstellt daraus einen Tilgungsplan. Je nach Rechner können zusätzlich Sondertilgungen, Ratenänderungen oder mehrere Darlehensbausteine berücksichtigt werden.

Wichtig ist die Unterscheidung zwischen Sollzins und effektivem Jahreszins. Der Sollzins beschreibt die reine Verzinsung des Darlehens. Der effektive Jahreszins berücksichtigt weitere preisrelevante Faktoren und eignet sich besser, um Angebote zu vergleichen. Mehr dazu erklärt der Beitrag effektiver Jahreszins berechnen.

Welche Ergebnisse zeigt der Rechner?

Ein guter Tilgungsrechner zeigt nicht nur eine Monatsrate. Für die Finanzierungsentscheidung sind vor allem diese Werte wichtig:

Monatliche Rate: Sie zeigt die laufende Belastung für Ihr Haushaltsbudget.

Zinsanteil: Er zeigt, welcher Teil der Rate Finanzierungskosten sind.

Tilgungsanteil: Er zeigt, welcher Teil der Rate die Restschuld tatsächlich reduziert.

Restschuld nach Zinsbindung: Sie ist zentral für die spätere Anschlussfinanzierung.

Voraussichtliche Gesamtlaufzeit: Sie zeigt, wann das Darlehen bei gleichbleibenden Annahmen vollständig zurückgezahlt wäre.

Summe der Zinszahlungen: Sie hilft, Varianten wirtschaftlich zu vergleichen.

Genau hier liegt der Nutzen: Sie sehen nicht nur, was Sie heute zahlen, sondern auch, welche Folgen Ihre Eingaben für die kommenden Jahre haben.

Die wichtigsten Eingaben und Stellschrauben

Zwei Finanzierungen können mit einer ähnlichen Monatsrate beginnen und nach zehn Jahren sehr unterschiedlich aussehen. Der Unterschied entsteht durch einige wenige Stellschrauben, die im Tilgungsrechner sauber gesetzt werden müssen.

Darlehensbetrag, Zins, Tilgung und Zinsbindung

Darlehensbetrag. In den Tilgungsrechner gehört nicht automatisch der Kaufpreis, sondern der tatsächliche Finanzierungsbedarf. Dieser ergibt sich aus Kaufpreis, Kaufnebenkosten und eventuell geplanten Modernisierungskosten abzüglich Eigenkapital und bereits sicher eingeplanter Fördermittel. Für die Kaufnebenkosten hilft der Nebenkostenrechner.

Sollzins. Der Sollzins bestimmt, wie hoch der Zinsanteil der Rate ist. Je höher der Zinssatz, desto mehr Geld fließt zu Beginn in Zinsen und desto weniger wirkt dieselbe Rate für die Tilgung. Für Angebotsvergleiche sollte zusätzlich der effektive Jahreszins betrachtet werden.

Anfängliche Tilgung. Die Anfangstilgung ist eine der wichtigsten Eingaben. Eine höhere Tilgung erhöht die Monatsrate, senkt aber die Restschuld schneller. Eine niedrigere Tilgung entlastet kurzfristig, kann aber zu einer hohen Restschuld am Ende der Zinsbindung führen.

Zinsbindung. Die Zinsbindung legt fest, wie lange der vereinbarte Zinssatz gilt. Eine längere Bindung schafft mehr Planungssicherheit, kann aber je nach Marktlage mit einem höheren Zinssatz verbunden sein. Eine kürzere Bindung kann günstiger starten, erhöht aber das Risiko, später zu schlechteren Konditionen anschließen zu müssen.

Sondertilgung und Fördermittel richtig einordnen

Sondertilgungen. Sondertilgungen sind zusätzliche Rückzahlungen außerhalb der regulären Monatsrate. Sie können die Restschuld und die Laufzeit reduzieren. Das ist besonders interessant, wenn Bonuszahlungen, variable Einkünfte, Erbschaften oder andere freie Mittel realistisch zu erwarten sind. Für diese Planung eignet sich der Sondertilgungsrechner.

Fördermittel. Förderdarlehen von KfW, Landesförderbanken oder regionalen Programmen können eine Finanzierung verbessern. Sie sollten aber nicht als nachträglicher Zusatz betrachtet werden. Entscheidend ist, wie sie im Gesamtmodell mit Bankdarlehen, Tilgung, Zinsbindung und Restschuld zusammenwirken.

Wichtig: Fördermittel haben eigene Bedingungen, Fristen und Antragswege. Je nach Programm muss der Antrag vor Vorhabenbeginn, vor Kaufvertrag, vor erster Kaufpreiszahlung oder vor Beauftragung bestimmter Leistungen gestellt werden. Prüfen Sie deshalb Fördermöglichkeiten frühzeitig, bevor Sie verbindliche Verträge schließen.

Merksatz: Fördermittel gehören nicht ans Ende der Finanzierung, sondern an den Anfang der Planung.

Tilgungsplan erstellen: Beispiel mit 400.000 Euro Darlehen

Ein Tilgungsplan macht sichtbar, wie sich eine Baufinanzierung Jahr für Jahr entwickelt. Besonders deutlich wird das, wenn Sie verschiedene Tilgungssätze mit denselben Grundannahmen vergleichen.

Musterrechnung mit transparenten Annahmen

Die folgende Musterrechnung dient nur zur Orientierung und ersetzt kein individuelles Finanzierungsangebot. Angenommen wird ein Annuitätendarlehen mit:

Darlehensbetrag: 400.000 €

Gebundener Sollzins: 3,50 % pro Jahr

Zinsbindung: 10 Jahre

Sondertilgung: keine

Förderdarlehen: nicht berücksichtigt

Berechnungslogik: vereinfachte Annuitätenrechnung mit monatlicher Zahlung

Anfängliche Tilgung

Monatsrate ca.

Restschuld nach 10 Jahren ca.

Zinszahlungen in 10 Jahren ca.

2,00 %

1.833 €

304.400 €

124.400 €

3,00 %

2.167 €

256.600 €

116.600 €

Das Beispiel zeigt: Die höhere Tilgung erhöht die Monatsrate um rund 334 €. Gleichzeitig liegt die Restschuld nach zehn Jahren in dieser vereinfachten Rechnung rund 47.800 € niedriger. Zusätzlich fallen über die ersten zehn Jahre rund 7.800 € weniger Zinsen an.

Diese Zahlen sind keine Konditionszusage. Sie zeigen nur die Richtung: Eine höhere Anfangstilgung wirkt vor allem über die Restschuld. Ob sie sinnvoll ist, hängt vom Haushaltsbudget, den Rücklagen, der Lebensplanung und möglichen Förderbausteinen ab.

So lesen Sie den Tilgungsplan richtig

Beim Lesen eines Tilgungsplans sollten Sie nicht bei der ersten Monatsrate stehen bleiben. Achten Sie besonders auf drei Werte:

Zinszahlung pro Jahr: Sie zeigt, wie viel Geld nicht in den Vermögensaufbau fließt.

Tilgung pro Jahr: Sie zeigt, wie schnell die Restschuld sinkt.

Restschuld am Ende der Zinsbindung: Sie entscheidet, wie groß der Finanzierungsbedarf für die Anschlussfinanzierung ist.

Viele Käufer vergleichen nur die Rate. In der Praxis ist aber die Restschuld nach zehn oder fünfzehn Jahren oft aussagekräftiger. Wer dort mit einer zu hohen Restschuld steht, ist stärker von der Zinsentwicklung am Baufinanzierungsmarkt abhängig.

Der wichtigste Wert im Tilgungsplan ist nicht die erste Monatsrate, sondern die Restschuld am Ende der Zinsbindung.

Online-Rechner wie der Tilgungsrechner von Baufi24 oder der Tilgungsrechner von ImmoScout24 zeigen ebenfalls, wie sich Rate, Restschuld, Laufzeit und Tilgungssatz zueinander verhalten. Für KreditImmo ist vor allem wichtig, diese Werte nicht isoliert zu betrachten, sondern mit Fördermöglichkeiten, Nebenkosten und Haushaltsbudget zusammenzuführen.

Szenarien vergleichen: Bankdarlehen, Sondertilgung und Förderung

Ein Tilgungsrechner wird besonders wertvoll, wenn Sie mehrere Szenarien nebeneinanderstellen. So erkennen Sie, ob eine Finanzierung nur kurzfristig bequem wirkt oder langfristig besser zu Ihrem Haushalt passt.

Variante 1: reines Bankdarlehen. Diese Variante ist der Referenzwert. Sie zeigt, welche Rate, Restschuld und Laufzeit ohne Sondertilgung und ohne Förderung entstehen. Sie eignet sich gut als Ausgangspunkt, bildet aber oft nicht die beste verfügbare Struktur ab.

Variante 2: Bankdarlehen mit Sondertilgung. Hier wird geprüft, wie zusätzliche Rückzahlungen wirken. Schon regelmäßige Sondertilgungen können die Restschuld spürbar senken. Wichtig ist aber, nur Beträge einzuplanen, die realistisch verfügbar sind. Ein zu optimistischer Sondertilgungsplan hilft in der Praxis wenig.

Variante 3: Bankdarlehen plus Förderbaustein. Diese Variante ist für viele KreditImmo-Nutzer besonders relevant. Ein KfW-Kredit, ein Landesförderdarlehen oder ein regionales Programm kann die Finanzierung verändern. Entscheidend sind aber nicht nur Zinsvorteile, sondern auch Laufzeit, tilgungsfreie Anlaufjahre, mögliche Tilgungszuschüsse, Einkommensgrenzen und Antragsfristen.

Bei Fördermitteln gilt: Ein vermeintlich günstiger Baustein ist nur dann hilfreich, wenn er zur gesamten Finanzierung passt. Deshalb sollten Bankdarlehen und Förderung gemeinsam gerechnet werden. Im Praxisbeispiel Sanierung in Düsseldorf sehen Sie Tilgung, Restschuld und Fördermix in einer langfristigen Finanzierung. Der Immobilienfinanzierungsrechner hilft dabei, die Gesamtbelastung besser einzuordnen.

Ein kurzer Video-Impuls kann helfen, die Logik solcher Vergleiche anschaulicher zu machen:

Ein Förderbaustein sollte nicht nur die Anfangsrate senken, sondern auch im Tilgungsplan sinnvoll funktionieren.

Häufige Fehler beim Tilgungsrechner vermeiden

Ein Tilgungsrechner ist nur so gut wie die Eingaben. Diese Fehler kommen in der Praxis besonders häufig vor:

Kaufpreis statt Finanzierungsbedarf eingetragen: Kaufnebenkosten, Modernisierungskosten und Eigenkapital müssen sauber berücksichtigt werden.

Tilgung zu niedrig gewählt: Die Monatsrate wirkt angenehm, aber die Restschuld bleibt hoch.

Tilgung zu hoch gewählt: Die Entschuldung läuft schnell, aber im Alltag fehlen Rücklagen für Reparaturen, Elternzeit oder Einkommensschwankungen.

Sondertilgungen überschätzt: Nur realistisch verfügbare Beträge sollten eingeplant werden.

Fördermittel zu spät geprüft: Viele Programme müssen frühzeitig beantragt werden. Wer zu spät prüft, kann Förderchancen verlieren.

Nur eine Variante gerechnet: Eine belastbare Entscheidung entsteht meist erst durch den Vergleich mehrerer Szenarien.

Checkliste vor dem Bankgespräch

Maximales Monatsbudget mit Puffer ermitteln.

Kaufpreis, Nebenkosten und Modernisierungskosten zusammenstellen.

Eigenkapital und notwendige Reserve trennen.

Tilgungssätze von mindestens zwei Varianten vergleichen.

Restschuld nach 10, 15 oder 20 Jahren prüfen.

Sondertilgungen nur realistisch ansetzen.

KfW, Landesförderbank und regionale Programme vor Vertragsabschluss prüfen.

FAQ zum Tilgungsrechner für Baufinanzierung

Was berechnet ein Tilgungsrechner?

Ein Tilgungsrechner berechnet die Monatsrate, den Zinsanteil, den Tilgungsanteil, die Restschuld nach der Zinsbindung und die voraussichtliche Laufzeit eines Darlehens. Je nach Rechner können auch Sondertilgungen und mehrere Finanzierungsbausteine berücksichtigt werden.

Welche Tilgung ist bei einer Baufinanzierung sinnvoll?

Das hängt vom Budget, vom Zinssatz, vom Alter, von den Rücklagen und vom Sicherheitsbedürfnis ab. Eine höhere Tilgung senkt die Restschuld schneller, erhöht aber die Monatsrate. Sinnvoll ist eine Tilgung, die Entschuldung und Alltagspuffer ausbalanciert.

Warum ist die Restschuld nach der Zinsbindung so wichtig?

Die Restschuld ist der Betrag, der nach Ablauf der ersten Zinsbindung noch offen ist. Für diese Summe wird meist eine Anschlussfinanzierung benötigt. Je höher die Restschuld, desto stärker wirkt ein später höherer Zinssatz auf die neue Monatsrate.

Sollte ich Sondertilgungen einplanen?

Sondertilgungen können sinnvoll sein, wenn zusätzliche Mittel realistisch verfügbar sind. Sie senken die Restschuld und können die Laufzeit verkürzen. Sie sollten aber nicht auf Kosten notwendiger Rücklagen eingeplant werden.

Wie berücksichtige ich KfW-Förderung im Tilgungsplan?

Förderdarlehen sollten als eigener Finanzierungsbaustein betrachtet werden, mit eigenem Zinssatz, eigener Laufzeit, möglicher tilgungsfreier Anlaufzeit und eigenen Bedingungen. Wichtig ist, die Förderung frühzeitig zu prüfen, weil viele Programme vor bestimmten Vertragsschritten beantragt werden müssen.

Ersetzt ein Tilgungsrechner die Finanzierungsberatung?

Nein. Ein Tilgungsrechner ist ein sehr gutes Planungs- und Vergleichswerkzeug. Er ersetzt aber keine individuelle Prüfung von Bonität, Förderfähigkeit, Objektwert, Haushaltsrechnung und Vertragsbedingungen.

Fazit: Mit dem KreditImmo-Rechner besser planen

Ein Tilgungsrechner ist mehr als ein Monatsraten-Tool. Er zeigt, wie sich Ihre Baufinanzierung über Jahre entwickelt und welche Folgen Tilgung, Zinsbindung, Sondertilgung und Fördermittel haben.

Die wichtigste Erkenntnis lautet: Nicht die niedrigste Anfangsrate gewinnt, sondern die Finanzierung, die dauerhaft tragfähig bleibt. Dafür müssen Monatsrate, Restschuld, Rücklagen, Fördermöglichkeiten und Anschlussfinanzierung zusammenpassen.

Gerade bei Erstkäufern, Familien, Sanierern und Käufern von Bestandsimmobilien lohnt sich die integrierte Sicht. Wer nur ein einzelnes Bankdarlehen rechnet, sieht oft nur einen Ausschnitt. Wer verschiedene Szenarien vergleicht, trifft meist die bessere Entscheidung – etwa anhand der KreditImmo-Praxisbeispiele.

Hinweis: Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Finanzierungs-, Steuer- oder Rechtsberatung. Rechenbeispiele sind vereinfachte Musterrechnungen. Konditionen, Förderprogramme und Antragsbedingungen können sich ändern und sollten vor einer Entscheidung immer aktuell geprüft werden.

Finanzierung berechnen oder persönlich beraten lassen

Mit Förderungen zur optimalen Monatsrate — kostenlos und unverbindlich.

Ø 4.596 € Ersparnis / Jahr

Eigenes Szenario mit Förderungen berechnen

Kaufpreis, Eigenkapital und Vorhaben anpassen — der Rechner prüft automatisch alle Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Ergebnis in wenigen Minuten

KfW- und Länderförderungen inklusive

Kostenlos & unverbindlich

Persönliche Beratung

Finanzierung persönlich besprechen? Unsere Experten klären Ihre Fragen individuell — unkompliziert und ohne Verpflichtung.

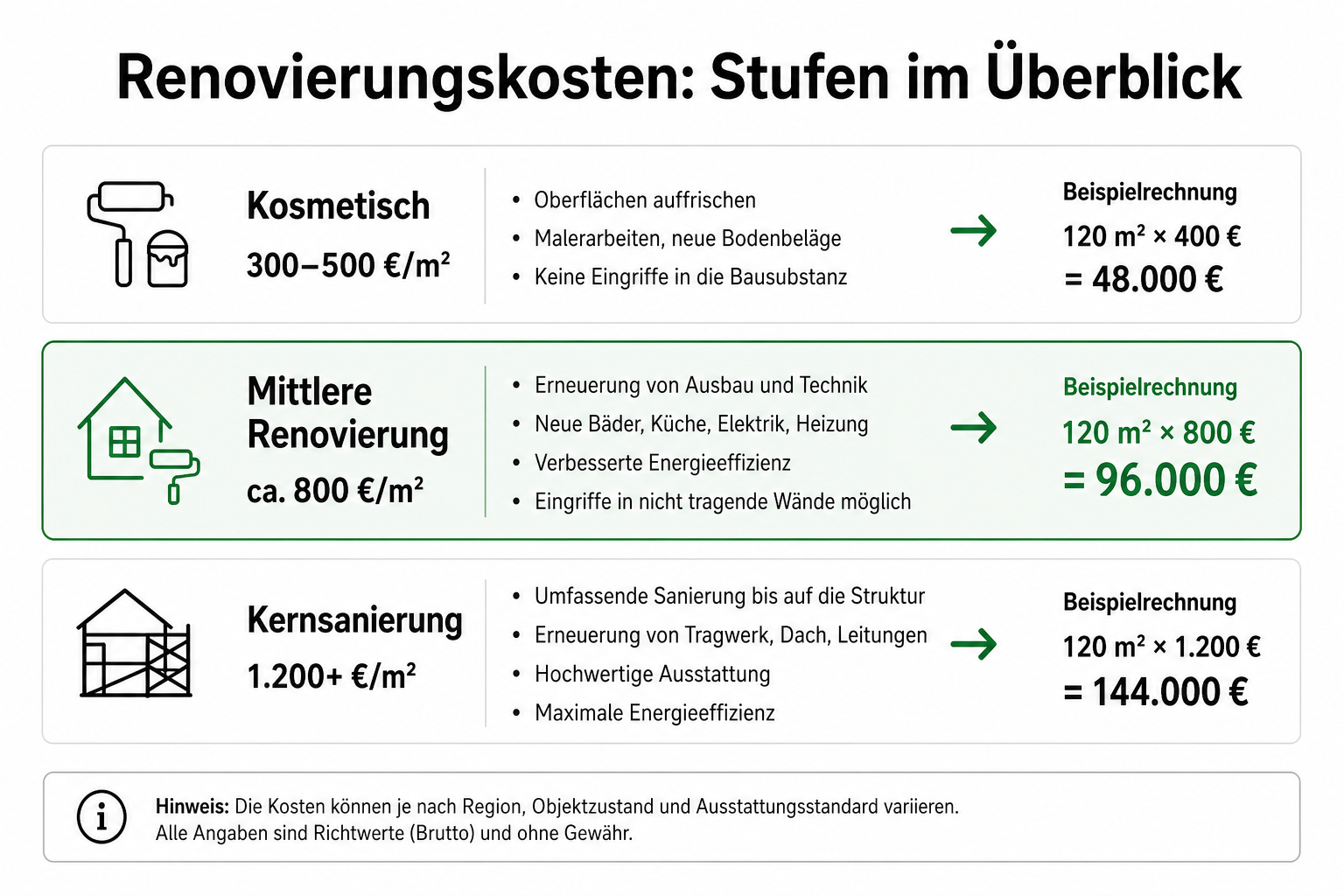

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

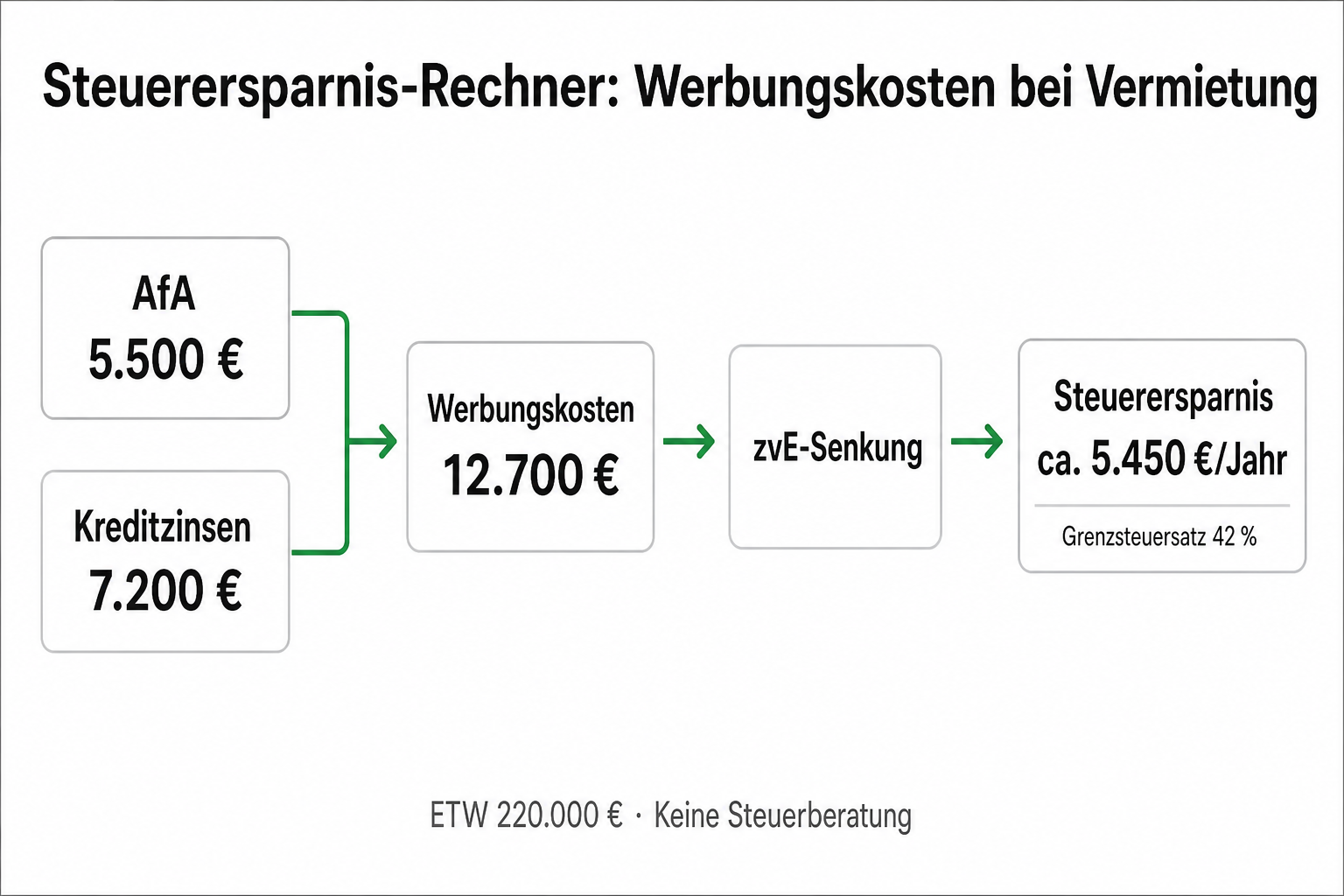

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.