Anschlussfinanzierung: Wann lohnen sich Forward-Darlehen?

Redaktion KreditImmo · 01.06.2026 · Stand: Juni 2026

Eine Anschlussfinanzierung sollten Sie nicht erst prüfen, wenn die bisherige Bank ein neues Angebot schickt. Entscheidend sind Ihre Restschuld, das Ende der Zinsbindung, Ihre gewünschte Monatsrate und die Frage, ob Sie Zinssicherheit heute schon einkaufen möchten.

Ein Forward-Darlehen kann dafür ein sinnvolles Werkzeug sein: Sie schließen die Anschlussfinanzierung frühzeitig ab, die Auszahlung erfolgt aber erst später. Dafür verlangen Banken je nach Anbieter, Vorlaufzeit und Zinsumfeld häufig einen Forward-Aufschlag. Ob sich dieser Preis lohnt, hängt davon ab, ob der vermiedene Zinsanstieg größer ist als der Aufschlag.

Die Alternative ist nicht „abwarten oder Forward-Darlehen“. In der Praxis vergleichen Sie drei Wege: Prolongation bei der bisherigen Bank, Umschuldung zu einem anderen Anbieter oder ein Forward-Darlehen für frühzeitige Zinssicherheit.

Merksatz: Die beste Anschlussfinanzierung ist nicht automatisch die bequemste. Sie passt zu Restschuld, Rate, Zinsrisiko und Ihrer Lebensplanung.

Warum Ihre Anschlussfinanzierung früh geplant werden sollte

Am Ende der Sollzinsbindung ist Ihr Darlehen in der Regel nicht automatisch vollständig zurückgezahlt. Meist bleibt eine Restschuld, für die neue Konditionen vereinbart werden müssen. Genau diese neue Zinsphase entscheidet, wie hoch Ihre Monatsrate ausfällt und wie schnell Sie weiter entschulden.

Wer erst kurz vor Ablauf der Zinsbindung reagiert, hat weniger Vergleichszeit und weniger Verhandlungsspielraum. Wer früher prüft, kann Angebote einholen, Sondertilgungen vorbereiten, die Tilgung neu festlegen und verschiedene Zinsszenarien durchrechnen.

Was am Ende der Zinsbindung passiert

Für die offene Restschuld kommen im Kern drei Lösungen infrage:

Prolongation: Sie verlängern bei Ihrer bisherigen Bank.

Umschuldung: Sie wechseln mit der Anschlussfinanzierung zu einer anderen Bank.

Forward-Darlehen: Sie sichern sich den Zinssatz schon vor Ablauf der aktuellen Zinsbindung.

Dazu kommen wichtige Stellschrauben: Sondertilgung, neue Tilgungshöhe, Zinsbindung, Laufzeit und Haushaltsbudget. Deshalb sollte die Frage nicht nur lauten: „Wo bekomme ich den niedrigsten Zins?“, sondern auch: „Welche Struktur bleibt für mich langfristig tragbar?“

Wenn Sie Angebote vergleichen, sollten Sie nicht nur auf den Sollzins schauen. Für den echten Angebotsvergleich hilft es, den effektiven Jahreszins zu verstehen und die Monatsrate mit Restschuld, Tilgung und Zinsbindung zusammen zu betrachten.

Sonderkündigungsrecht nach zehn Jahren prüfen

Bei langen Zinsbindungen kann zusätzlich das gesetzliche Sonderkündigungsrecht relevant sein. Nach § 489 BGB können Darlehensnehmer unter bestimmten Voraussetzungen nach Ablauf von zehn Jahren nach vollständigem Empfang des Darlehens mit einer Frist von sechs Monaten kündigen. Maßgeblich sind die konkreten Vertragsdaten und der Zeitpunkt der Vollauszahlung. Die gesetzliche Grundlage finden Sie bei Gesetze im Internet zu § 489 BGB.

Dieser Punkt ersetzt keine individuelle Prüfung, kann aber wichtig sein, wenn Ihre Zinsbindung deutlich länger als zehn Jahre läuft oder Sie eine Umschuldung vor dem regulären Ende prüfen möchten.

Anschlussfinanzierung im Überblick: Prolongation, Umschuldung oder Forward-Darlehen?

Nicht jede Anschlussfinanzierung braucht ein Forward-Darlehen. Und nicht jede Umschuldung ist automatisch besser als das Angebot der bisherigen Bank. Entscheidend ist, welche Option Ihre Zinskosten, Flexibilität und Planungssicherheit am besten ausbalanciert.

Vergleich der Optionen zur Anschlussfinanzierung

Option

Vorteile

Nachteile

Für wen geeignet?

Prolongation

Einfach, schneller Abschluss, keine neue Bankbeziehung

Weniger Wettbewerbsdruck, Angebot wird oft ungeprüft übernommen

Eigentümer, die wenig Aufwand wollen und ein nachweislich gutes Angebot erhalten

Umschuldung

Marktvergleich möglich, oft mehr Gestaltung bei Zins, Tilgung und Sondertilgung

Mehr Unterlagen, erneute Bonitätsprüfung, organisatorischer Aufwand

Eigentümer mit relevanter Restschuld und Bereitschaft zum Angebotsvergleich

Forward-Darlehen

Frühzeitige Zinssicherheit, hohe Planbarkeit, künftige Rate lässt sich festziehen

Forward-Aufschlag, geringe Flexibilität bei fallenden Zinsen oder veränderten Plänen

Eigentümer mit klarer Planung und Sorge vor steigenden Zinsen

Sondertilgung

Restschuld sinkt, spätere Finanzierung wird kleiner

Kapital wird gebunden, nicht jeder Vertrag erlaubt freie Sondertilgung

Eigentümer mit Rücklagen oder Sonderzahlungen und Wunsch nach schnellerer Entschuldung

Was in der Praxis meist besser funktioniert

Die Prolongation ist bequem, aber Bequemlichkeit ist kein Qualitätsmerkmal. Holen Sie mindestens ein Vergleichsangebot ein, bevor Sie bei der bisherigen Bank unterschreiben.

Die Umschuldung ist besonders dann interessant, wenn Ihre Restschuld noch hoch genug ist, damit ein kleiner Zinsvorteil spürbar wirkt. Der Aufwand kann sich lohnen, wenn bessere Konditionen, mehr Sondertilgung oder flexiblere Tilgungswechsel möglich sind.

Die Sondertilgung ist kein Ersatz für eine Anschlussfinanzierung, aber ein starker Hebel vor der Neuverhandlung. Weniger Restschuld bedeutet weniger Zinslast und oft bessere Ausgangsdaten für die Bank. Mehr dazu finden Sie im Ratgeber zum Sondertilgungsrechner bei der Baufinanzierung.

Forward-Darlehen: Zinssicherheit für die Zukunft kaufen

Ein Forward-Darlehen ist eine Anschlussfinanzierung, die Sie heute abschließen, obwohl die Auszahlung erst später startet. Sie sichern sich den künftigen Zinssatz im Voraus. Genutzt wird das Modell vor allem dann, wenn das Ende Ihrer Zinsbindung bereits absehbar ist und Sie Ihre spätere Rate früh festlegen möchten. Zum technischen Ablauf und zur späteren Auszahlung erklärt Hyponord das Forward-Darlehen im Überblick.

So funktioniert das Modell in der Praxis

Der Kern ist einfach: Sie kaufen Zinssicherheit für einen späteren Zeitpunkt. Dafür kann ein Forward-Aufschlag anfallen. Je länger die Vorlaufzeit bis zur Auszahlung ist, desto stärker kann dieser Aufschlag ins Gewicht fallen. Wie Anbieter diese Zusatzkosten kalkulieren und welche Vorlaufzeiten üblich sind, erläutert Capitalo zur Anschlussfinanzierung mit Forward-Darlehen.

Aktuelle Marktübersichten zeigen, dass Forward-Aufschläge nicht starr sind. Sie können je nach Anbieter, Vorlaufzeit und Zinsumfeld deutlich variieren. Eine aktuelle Einordnung finden Sie zum Beispiel bei Finanztip zum Forward-Darlehen.

Die entscheidende Frage lautet deshalb nicht: „Ist ein Forward-Darlehen gut oder schlecht?“ Sondern: „Ist der Preis der Zinssicherheit in meinem konkreten Fall angemessen?“

Wann sich ein Forward-Darlehen wirklich lohnt

Ein Forward-Darlehen lohnt sich vor allem dann, wenn der vermiedene Zinsanstieg voraussichtlich höher ist als der Aufschlag für die frühe Zinssicherung. Das lässt sich nicht sicher vorhersagen, aber mit Szenarien gut eingrenzen.

Ein Forward-Darlehen passt besonders häufig in diese Situationen:

Ihre Restschuld ist noch deutlich spürbar. Dann wirken kleine Zinsunterschiede stärker auf Rate und Gesamtkosten.

Ihr Zeitfenster ist klar. Das Ende der Zinsbindung steht fest und liegt in einem Zeitraum, in dem Banken Forward-Angebote stellen.

Sie brauchen Planbarkeit. Eine früh fixierte Rate kann helfen, Haushalt, Familie, Modernisierung oder weitere Verpflichtungen besser zu steuern.

Sie rechnen mit steigenden Zinsen. Dann kann der Aufschlag ein vertretbarer Preis für Sicherheit sein.

Für diese Einschätzung hilft ein Blick auf die aktuelle Zinsentwicklung bei Baufinanzierungen. Entscheidend ist aber nicht nur der Markt, sondern Ihr eigener Fall: Wann läuft die Zinsbindung aus, wie hoch ist die Restschuld, welche Rate ist tragbar und wie viel Sicherheit brauchen Sie?

Die eigentliche Schwäche: geringe Flexibilität

Die größte Stärke des Forward-Darlehens ist zugleich sein Nachteil. Sie bekommen Planungssicherheit, geben dafür aber Flexibilität ab.

Das kann teuer werden, wenn sich Ihre Lebensplanung verändert. Geplanter Verkauf, möglicher Umzug, größere Sondertilgung, Elternzeit, Jobwechsel oder veränderte Einkommensverhältnisse können dazu führen, dass die früh gesicherte Lösung später nicht mehr passt.

Praxisregel: Schließen Sie ein Forward-Darlehen nur ab, wenn Restschuld, Zeitfenster und Lebensplanung ausreichend klar sind.

Wer diese Prüfung sauber macht, nutzt das Forward-Darlehen als strategisches Werkzeug. Wer sie auslässt, kauft womöglich nur ein gutes Gefühl zu einem unnötig hohen Preis.

Alternativen prüfen: Wann Umschuldung oder Prolongation besser sind

Ein Forward-Darlehen ist keine Standardlösung. In vielen Fällen sind Prolongation oder Umschuldung sinnvoller, besonders wenn das Zinsniveau stabil ist, Ihre Restschuld bereits niedrig ist oder Sie flexibel bleiben möchten.

Prolongation ist bequem, aber nicht automatisch gut

Bei einer Prolongation bleiben Sie bei Ihrer bisherigen Bank und vereinbaren neue Konditionen für die Restschuld. Das spart Aufwand und kann vernünftig sein, wenn die Restschuld überschaubar ist oder Ihre Bank ein wirklich konkurrenzfähiges Angebot macht.

Was Sie vermeiden sollten: das erste Schreiben der Bank ungeprüft unterschreiben. Banken wissen, dass viele Kunden aus Bequemlichkeit bleiben. Ein Vergleichsangebot schafft Verhandlungsspielraum und zeigt, ob der angebotene Zinssatz marktgerecht ist.

Umschuldung lohnt sich vor allem beim Angebotsvergleich

Bei einer Umschuldung wechseln Sie mit der Anschlussfinanzierung zu einer anderen Bank. Das bedeutet mehr Unterlagen und eine neue Prüfung, kann aber bessere Konditionen ermöglichen. Besonders bei höherer Restschuld können schon kleine Zinsunterschiede über Jahre spürbar sein.

Hilfreich ist ein strukturierter Vergleich: bisherige Bank, mindestens eine weitere Bank und nach Möglichkeit ein unabhängiger Vermittler. So sehen Sie, ob sich ein Wechsel lohnt oder ob Sie das beste Fremdangebot für die Verhandlung mit Ihrer bisherigen Bank nutzen können.

Bleiben Sie nur bei Ihrer bisherigen Bank, wenn das Angebot nach echtem Vergleich überzeugt. Nicht vorher.

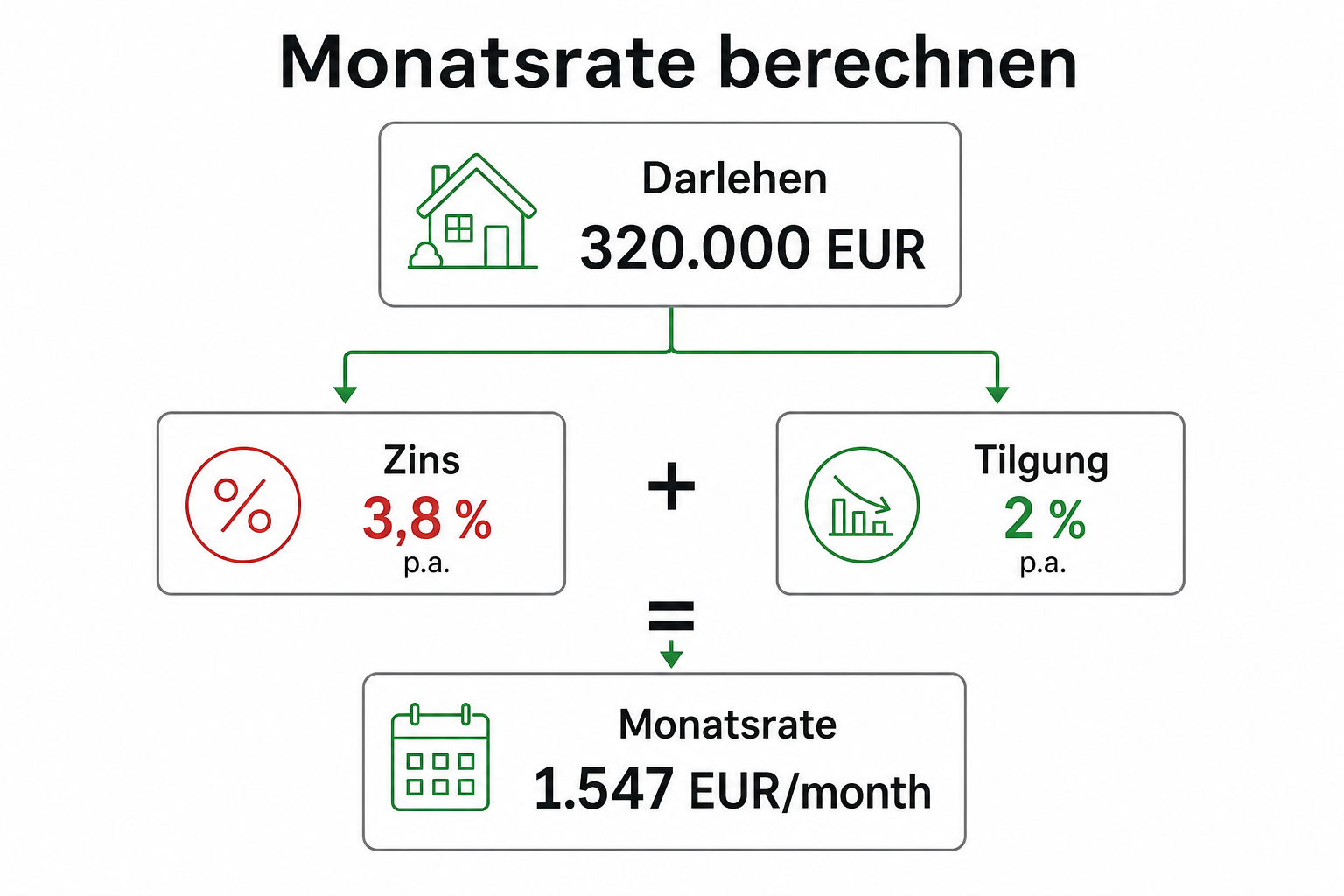

Rechenbeispiel: Wie stark Zinsunterschiede die Monatsrate verändern

Ob sich ein Forward-Darlehen lohnt, zeigt sich nicht an Fachbegriffen, sondern an Ihrer Monatsrate und an den Gesamtkosten. Deshalb sollten Sie mindestens drei Szenarien rechnen: steigende Zinsen, stabile Zinsen und fallende Zinsen.

Vereinfachtes Beispiel zur Monatsrate

Nehmen wir eine Restschuld von 200.000 Euro. Bei einer vereinfachten Annuitätenbetrachtung kann ein Zinsunterschied von 0,5 Prozentpunkten die monatliche Belastung um rund 83 Euro verändern, wenn die übrigen Annahmen gleich bleiben. Ein Forward-Aufschlag von 0,24 bis 0,72 Prozentpunkten kann in dieser Größenordnung grob etwa 40 bis 120 Euro monatlich ausmachen.

Diese Werte sind keine Angebotszusage, sondern eine Modellrechnung. Die tatsächliche Rate hängt unter anderem von Tilgung, Zinsbindung, Auszahlungstermin, Restschuld, Beleihungsauslauf und Bankangebot ab. Im Praxisbeispiel Sanierung in Düsseldorf sehen Sie eine langfristige Finanzierung mit Sanierungsanteil – ein realistischer Kontext für Zinsbindung und Restschuld-Planung. Für die reine Anschlussfinanzierung nutzen Sie den Anschlussfinanzierungsrechner.

Was das für Ihre Entscheidung bedeutet

Steigen die Zinsen deutlich bis zum Ende Ihrer Zinsbindung, kann sich der Forward-Aufschlag auszahlen. Bleiben die Zinsen ungefähr stabil, kaufen Sie vor allem Planungssicherheit. Fallen die Zinsen, kann das früh abgeschlossene Forward-Darlehen im Nachhinein teurer wirken.

Ihre Aufgabe ist deshalb nicht, den Markt perfekt vorherzusagen. Ihre Aufgabe ist, den Preis der Sicherheit mit Ihrer Restschuld, Ihrer tragbaren Rate und Ihrer Risikobereitschaft abzugleichen.

Bei hoher Restschuld reicht oft schon ein halber Prozentpunkt Zinsunterschied, um die Anschlussfinanzierung spürbar zu verändern.

Ihr Fahrplan zur passenden Anschlussfinanzierung

Wer bei der Anschlussfinanzierung planlos vorgeht, entscheidet häufig unter Zeitdruck. Besser ist eine klare Reihenfolge: erst Daten klären, dann Szenarien rechnen, dann Angebote vergleichen und erst danach die Strategie wählen.

So gehen Sie sinnvoll vor

Vertrag und Fristen prüfen Starten Sie mit Ihrem aktuellen Darlehensvertrag. Prüfen Sie Restschuld, Ende der Zinsbindung, mögliche Sondertilgungen, Tilgungssatz, Kündigungsrechte und wichtige Fristen.

Neue Monatsrate realistisch festlegen Setzen Sie die Rate nicht nach Wunsch, sondern nach Belastbarkeit an. Berücksichtigen Sie Rücklagen, Lebenshaltungskosten, Modernisierung, Familienplanung und mögliche Einkommensänderungen.

Drei Zinsszenarien durchrechnen Rechnen Sie steigende, stabile und fallende Zinsen durch. So sehen Sie, wie empfindlich Ihre Finanzierung auf Zinsänderungen reagiert. Dafür eignen sich der Anschlussfinanzierungsrechner und der Tilgungsrechner.

Mehrere Angebote einholen Vergleichen Sie mindestens das Angebot Ihrer bisherigen Bank mit weiteren Angeboten. Bei komplexeren Fällen kann eine unabhängige Baufinanzierungsberatung helfen, Konditionen und Vertragsdetails einzuordnen.

Strategie bewusst auswählen Prolongation passt, wenn das Angebot nach Vergleich gut ist. Umschuldung passt, wenn bessere Konditionen oder mehr Flexibilität möglich sind. Forward-Darlehen passt, wenn Sie Zinssicherheit brauchen und der Preis dafür tragbar ist.

So entscheiden Sie je nach Zinssituation

Bei erwarteten steigenden Zinsen: Forward-Angebote prüfen und Aufschlag gegen mögliche Mehrbelastung rechnen.

Bei eher stabilen Zinsen: Prolongation und Umschuldung vergleichen, Tilgung und Sondertilgung stärker gewichten.

Bei erwarteten fallenden Zinsen: Forward-Darlehen nicht nur aus Sicherheitsgefühl abschließen, sondern Preis und Flexibilitätsverlust kritisch prüfen.

Diese Unterlagen sollten Sie bereitlegen

Nicht jede Bank fordert exakt dieselben Nachweise. Typisch sind jedoch:

Darlehensunterlagen: laufender Kreditvertrag, Restschuldmitteilung, Zinsbindung, Tilgung und Sondertilgungsrechte

Einkommensnachweise: Gehaltsabrechnungen, Rentenbescheide oder bei Selbstständigen betriebswirtschaftliche Unterlagen

Objektunterlagen: Angaben zur Immobilie, Wohnfläche, Grundbuchdaten, Objektwert und gegebenenfalls Modernisierungen

Persönliche Unterlagen: Ausweis, Kontoauszüge, bestehende Verpflichtungen und Haushaltsdaten

Nachweise zu Rücklagen oder Sondertilgungen: falls Sie die Restschuld vor der Anschlussfinanzierung senken möchten

Die teuersten Fehler bei der Anschlussfinanzierung

Zu spät starten: Zeitdruck verschlechtert fast immer die Verhandlungsposition.

Erstes Angebot akzeptieren: bequem, aber oft nicht ausreichend geprüft.

Nur auf den Sollzins schauen: Tilgung, Sondertilgung, Zinsbindung und Flexibilität entscheiden mit.

Forward-Darlehen trotz unklarer Planung abschließen: riskant bei Verkauf, Umzug oder größerem Kapitalbedarf.

Sondertilgungen nicht einbeziehen: vorhandenes Kapital kann die Restschuld und damit die künftige Zinslast senken.

Immobilienwert ignorieren: ein besserer Beleihungsauslauf kann die Konditionen verbessern.

Die beste Entscheidung entsteht selten aus einem einzelnen Zinssatz. Sie entsteht aus einem sauberen Vergleich von Restschuld, Rate, Tilgung, Laufzeit, Flexibilität und persönlicher Planung.

Häufig gestellte Fragen zur Anschlussfinanzierung

Wann sollte ich meine Anschlussfinanzierung planen?

Beginnen Sie möglichst früh, idealerweise deutlich vor Ablauf der Zinsbindung. So bleibt Zeit für Vergleichsangebote, Szenariorechnungen und mögliche Sondertilgungen.

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen ist eine heute abgeschlossene Anschlussfinanzierung, die erst später ausgezahlt wird. Sie sichern sich den Zinssatz vorab und zahlen dafür je nach Angebot einen Aufschlag oder akzeptieren entsprechende Konditionen.

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich besonders dann, wenn Ihre Restschuld noch spürbar ist und ein anderes Angebot bessere Konditionen oder mehr Flexibilität bietet. Entscheidend ist der Vergleich nach Kosten, Rate, Tilgung und Vertragsdetails.

Muss ich bei meiner bisherigen Bank bleiben?

Nein. Sie können die Anschlussfinanzierung grundsätzlich auch bei einer anderen Bank abschließen. Ob sich der Wechsel lohnt, hängt von Konditionen, Aufwand und Restschuld ab.

Kann ich bei der Anschlussfinanzierung sondertilgen?

Das hängt vom bestehenden und vom neuen Vertrag ab. Prüfen Sie Sondertilgungsrechte frühzeitig. Eine Sondertilgung vor der Anschlussfinanzierung kann die Restschuld senken und dadurch die neue Finanzierung entlasten.

Welche Unterlagen brauche ich?

Typisch sind aktueller Darlehensvertrag, Restschuldmitteilung, Einkommensnachweise, Objektunterlagen, Ausweis, Kontoauszüge und Angaben zu bestehenden Verpflichtungen.

Wie berechne ich meine neue Rate?

Sie brauchen vor allem Restschuld, Zinssatz, Tilgung und gewünschte Zinsbindung. Sinnvoll ist, mehrere Szenarien zu rechnen. Dafür eignen sich der Anschlussfinanzierungsrechner und der Tilgungsrechner.

Wie wirken sich steigende oder fallende Zinsen aus?

Steigende Zinsen erhöhen bei gleicher Tilgung die Monatsrate oder verlängern die Entschuldung. Fallende Zinsen können eine spätere Anschlussfinanzierung günstiger machen. Deshalb sollte ein Forward-Darlehen immer gegen mehrere Zinsszenarien gerechnet werden.

Welche Rolle spielen Restschuld, Zinssatz, Tilgung und Immobilienwert?

Die Restschuld bestimmt, wie stark Zinsänderungen wirken. Der Zinssatz beeinflusst die laufenden Kosten. Die Tilgung entscheidet über den Schuldenabbau. Der Immobilienwert kann die Konditionen verbessern, wenn dadurch der Beleihungsauslauf sinkt.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

M

S

K

Berater verfügbarTermine oft kurzfristig möglich

Das könnte Sie auch interessieren

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Baufinanzierungsrechner kostenlos: Monatsrate aus Zins, Tilgung & Darlehenssumme — 5 Schritte. Für KfW & Fördermix → Immobilienfinanzierungsrechner.

Mehr erfahren →

Ratgeber

Notarkosten & Grundbuch beim Hauskauf: berechnen & einplanen

Notarkosten & Grundbuch beim Hauskauf: typische Beträge, GNotKG-Logik & Beispiel NRW/Bayern — im Nebenkostenrechner als Gesamtpaket prüfen.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.