Redaktion KreditImmo · 03.06.2026 · Stand: Juni 2026

Kaufpreis und Sanierung lassen sich häufig gemeinsam finanzieren. Entscheidend ist aber nicht nur der Kaufpreis, sondern die komplette Rechnung aus Immobilie, Kaufnebenkosten, Sanierung, Puffer und Eigenkapital. Erst diese Gesamtsicht zeigt, ob ein sanierungsbedürftiges Haus wirklich tragfähig finanzierbar ist.

Genau hier entstehen bei Bestandsimmobilien oft teure Fehler. Das Haus wirkt im Exposé günstig, die Lage passt, der Grundriss überzeugt. Erst nach der Besichtigung oder sogar nach dem Notartermin wird klar, dass Dach, Heizung, Fenster, Elektrik oder Feuchtigkeit die Finanzierung deutlich verändern. Dann reicht das Darlehen nicht, die monatliche Rate steigt oder die Bank bewertet das Vorhaben kritischer als erwartet.

Das Wichtigste auf einen Blick

Gesamtfinanzierung statt Kaufpreis: Entscheidend sind Kaufpreis, Kaufnebenkosten, Sanierungskosten, Puffer und verfügbare Eigenmittel zusammen.

Banken brauchen Plausibilität: Kostenvoranschläge, Modernisierungsplan, Energieausweis, Fotos und nachvollziehbare Maßnahmen verbessern die Finanzierbarkeit.

Fördermittel früh prüfen: KfW, BAFA und regionale Förderprogramme gehören vor Kaufentscheidung und Beauftragung in die Planung.

Puffer einplanen: Bei Altbauten treten zusätzliche Kosten häufig erst während der Arbeiten auf. Eine Finanzierung auf Kante ist riskant.

Rechner nutzen: Mit Nebenkostenrechner, Sanierungskostenrechner und Immobilienfinanzierungsrechner lässt sich früh prüfen, ob das Gesamtprojekt ins Budget passt.

Kurzantwort: Kaufpreis und Sanierung gemeinsam finanzieren

Ja, Kaufpreis und Sanierung können in vielen Fällen gemeinsam finanziert werden. Die Bank prüft aber nicht nur, ob der Kaufpreis bezahlbar wirkt. Sie bewertet das gesamte Vorhaben: Objektzustand, Kaufnebenkosten, Sanierungsumfang, Eigenkapital, Einkommen, monatliche Belastung und den voraussichtlichen Wert nach der Sanierung.

Für Käufer bedeutet das: Eine sanierungsbedürftige Immobilie sollte vor dem Kauf wie ein Gesamtprojekt gerechnet werden. Wer zuerst kauft und erst danach die Sanierungskosten sauber ermittelt, riskiert Finanzierungslücken, teure Nachfinanzierungen oder eine Rate, die im Alltag zu knapp wird.

Praxisregel: Eine Immobilie ist nicht günstig, nur weil der Kaufpreis niedrig ist. Günstig ist sie erst, wenn Kauf, Sanierung, Nebenkosten und laufende Belastung zusammen tragfähig bleiben.

Im ersten Schritt sollten Sie deshalb nicht fragen: „Können wir uns den Kaufpreis leisten?“ Die bessere Frage lautet: Können wir uns Kaufpreis, Sanierung, Nebenkosten und Puffer zusammen leisten?

Gesamtkosten einer Sanierungsimmobilie

Wer Kaufpreis plus Sanierung finanzieren will, braucht zuerst eine vollständige Kostenliste. Sonst fehlt später Geld an der falschen Stelle: bei der Sanierung, bei den Nebenkosten oder als Reserve für unerwartete Arbeiten.

Was in die Gesamtfinanzierung gehört

Zur Gesamtfinanzierung gehören mindestens diese Positionen:

Kaufpreis der Immobilie Der Kaufpreis ist die Basis der Finanzierung, aber nicht die vollständige Belastung.

Kaufnebenkosten Dazu zählen Grunderwerbsteuer, Notar- und Grundbuchkosten sowie mögliche Maklerkosten. Als grobe Orientierung werden bei Bestandskäufen häufig etwa 10 bis 15 % des Kaufpreises angesetzt. Für eine standortbezogene Näherung hilft der Nebenkostenrechner.

Sanierungskosten Hier geht es um technisch oder baulich notwendige Maßnahmen wie Dach, Fassade, Fenster, Heizung, Elektrik, Sanitär, Feuchtigkeit oder energetische Verbesserungen.

Modernisierungskosten Nicht jede Ausgabe ist zwingend erforderlich. Bad, Küche, Böden oder Grundrissanpassungen erhöhen zwar den Wohnwert, sind für die Bank aber nicht immer gleich stark wertsteigernd.

Puffer für Unvorhergesehenes Gerade im Altbau werden Schäden oft erst sichtbar, wenn Bauteile geöffnet werden. Ohne Reserve entsteht schnell eine Finanzierungslücke.

Umzug, Übergangskosten und Einrichtung Diese Kosten werden oft unterschätzt, obwohl sie unmittelbar Liquidität binden.

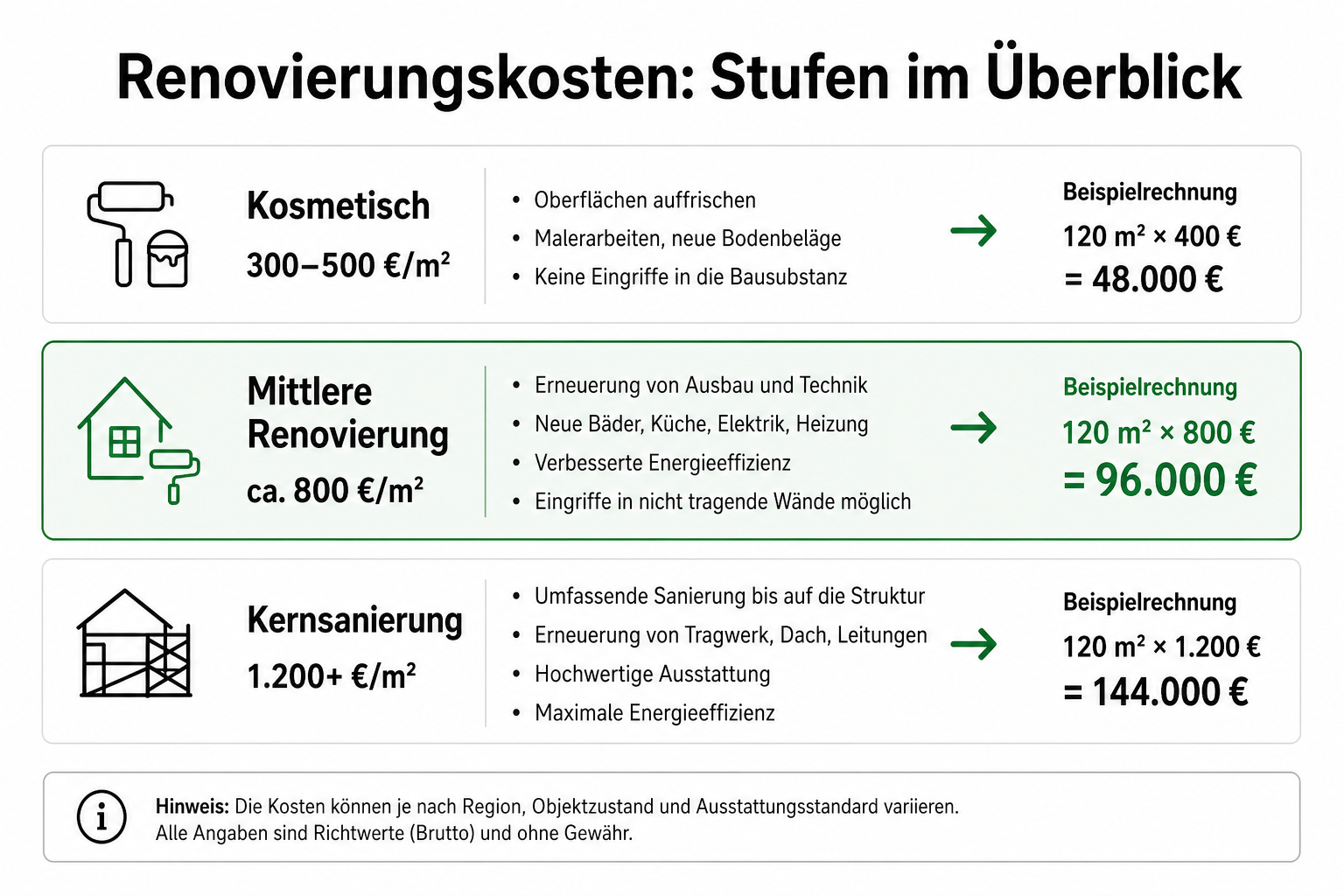

Fachquellen nennen für Modernisierung und Altbausanierung sehr breite Orientierungswerte. Der Bauherren-Schutzbund zur Modernisierung, Finanzierung und Förderung empfiehlt eine realistische Kosten- und Finanzierungsplanung mit ausreichendem Eigenkapitalpuffer. Die Schwäbisch Hall zur Altbausanierung nennt als grobe Orientierung je nach Zustand erhebliche Kostenanteile am Kaufpreis und weist darauf hin, dass umfangreiche Maßnahmen schnell hohe Quadratmeterkosten auslösen können. Welche Größenordnung für Ihr Objekt plausibel ist, lässt sich mit dem Sanierungskostenrechner grob vorbereiten, ersetzt aber keine Handwerkerangebote oder Energieberatung.

Warum Nebenkosten und Puffer wichtig sind

Kaufnebenkosten sollten idealerweise aus Eigenkapital bezahlt werden. Der Grund: Sie erhöhen den Kapitalbedarf, schaffen aber in der Regel keinen zusätzlichen Objektwert. Wenn bereits die Erwerbsnebenkosten vollständig mitfinanziert werden müssen, steigt die Beleihung und der Spielraum für die Sanierung sinkt.

Der Puffer ist genauso wichtig. Bei Bestandsimmobilien sind Überraschungen kein Sonderfall. Eine scheinbar intakte Elektrik kann nach genauer Prüfung erneuerungsbedürftig sein. Feuchtigkeit wird manchmal erst hinter Verkleidungen sichtbar. Fenster, Dach oder Leitungen können dringender werden als ursprünglich geplant.

Wer Kaufpreis, Nebenkosten und Sanierung getrennt betrachtet, unterschätzt oft die echte Anfangsbelastung.

Darum sollte die Gesamtfinanzierung stehen, bevor Sie ein verbindliches Kaufangebot abgeben oder einen Kaufvertrag unterschreiben. Erst dann lässt sich beurteilen, ob der vermeintlich günstige Kaufpreis auch nach Sanierung noch tragfähig ist.

Beispielrechnung: Gesamtfinanzierung kalkulieren

Eine belastbare Kalkulation muss nicht kompliziert sein. Sie muss vollständig sein. Der wichtigste Schritt ist, Kaufpreis, Nebenkosten und Sanierung nicht nacheinander, sondern gemeinsam zu rechnen.

Schema für die Kalkulation

Die folgende Tabelle zeigt ein einfaches Schema, das Sie auf Ihr Objekt übertragen können:

Kostenart

Was eintragen?

Kaufpreis

Verhandelter oder geplanter Kaufpreis der Immobilie

Kaufnebenkosten

Grunderwerbsteuer, Notar, Grundbuch, Maklerkosten

Notwendige Sanierung

Technische und bauliche Maßnahmen, möglichst mit Angeboten

Steigende Sanierungskosten erhöhen nicht nur den Darlehensbetrag. Sie können die gesamte Finanzierungsstruktur verändern: mehr Fremdkapital, weniger Eigenkapitalreserve, höhere Monatsrate und eine kritischere Bankbewertung.

Besonders relevant ist der Unterschied zwischen moderater Sanierung und umfassender Sanierung:

Moderate Sanierung Das Objekt ist grundsätzlich nutzbar. Einzelne technische oder optische Maßnahmen stehen an. Die Finanzierung bleibt meist besser planbar.

Umfassende Sanierung Mehrere Gewerke greifen ineinander. Dann entstehen Baucharakter, Auszahlungsrisiken, Koordinationsaufwand und oft zusätzliche Anforderungen der Bank.

Für die Bank zählt deshalb nicht nur, was Sie investieren möchten, sondern ob die Kosten nachvollziehbar sind und ob der Objektwert nach der Sanierung plausibel zur Finanzierung passt.

Aus Sicht der Bank ist ein Altbau mit größerem Sanierungsbedarf kein normaler Hauskauf, sondern ein Finanzierungsprojekt mit Bau- und Bewertungsrisiken.

Bank überzeugen: Unterlagen und Wertermittlung

Die Bank finanziert kein loses Vorhaben, sondern ein prüfbares Gesamtbild aus Kreditnehmer, Objekt, Kostenplan und Wertentwicklung. Je besser Sie dieses Gesamtbild belegen, desto leichter lässt sich die Finanzierung darstellen.

Wichtige Unterlagen für die Bank

Bei einer sanierungsbedürftigen Immobilie reichen Gehaltsnachweise und Exposé oft nicht aus. Zusätzlich hilfreich sind:

Kostenvoranschläge Je konkreter die Gewerke bepreist sind, desto besser kann die Bank den Sanierungsumfang prüfen.

Modernisierungs- oder Sanierungsplan Welche Maßnahmen sind notwendig, welche optional und in welcher Reihenfolge sollen sie umgesetzt werden?

Energieausweis Er zeigt den energetischen Ausgangszustand und hilft bei der Einordnung möglicher Fördermaßnahmen.

Fotos und Objektunterlagen Gute Bilder, Grundrisse, Wohnflächenberechnung und Baubeschreibung machen den Zustand nachvollziehbar.

Gutachten oder fachliche Einschätzung Bei älteren Gebäuden, Feuchtigkeit, Dach, Statik oder größeren technischen Risiken kann eine fachliche Einschätzung entscheidend sein.

Individueller Sanierungsfahrplan Ein iSFP kann fachlich helfen und bei bestimmten BEG-Einzelmaßnahmen förderrelevant sein.

Ein häufiger Irrtum lautet: Wenn die Sanierungskosten belegt sind, finanziert die Bank diese automatisch mit. Tatsächlich prüft sie auch, wie sich die Maßnahmen auf den Wert und die langfristige Verwertbarkeit der Immobilie auswirken.

Dabei unterscheidet die Bank häufig zwischen Maßnahmen, die vor allem den Wohnkomfort erhöhen, und Maßnahmen, die Substanz, Energieeffizienz oder technische Nutzbarkeit verbessern. Malerarbeiten, Böden oder eine hochwertige Küche sind für Käufer wichtig, erhöhen den Beleihungswert aber oft weniger stark als Dach, Fenster, Heizung, Dämmung, Elektrik oder Feuchtigkeitssanierung.

Nicht jede maximale Sanierung ist automatisch die beste Finanzierungsentscheidung. Die Frage, ob eine schrittweise Modernisierung sinnvoller ist als eine umfassende Komplettsanierung, hängt von Wohnfläche, Zustand, Eigenkapital, Einkommen und gewünschter Monatsrate ab. Einen Überblick zu Renovierungskosten und Einflussfaktoren bietet Dr. Klein zu Renovierungskosten.

Die überzeugendste Finanzierungsanfrage ist nicht die ambitionierteste, sondern die plausibelste.

Förderungen richtig einbinden

Fördermittel sollten nicht erst nach der Kaufentscheidung geprüft werden. Gerade bei energetischer Sanierung können KfW-, BAFA- oder regionale Programme die Finanzierungsstruktur beeinflussen. Wichtig ist die richtige Reihenfolge: Erst prüfen, dann planen, dann beauftragen oder kaufen, soweit das jeweilige Programm es verlangt.

KfW, BAFA und regionale Förderung

Für energetische Komplettsanierungen ist das KfW-Programm 261 Wohngebäude – Kredit ein zentraler Baustein. Die offizielle KfW-Produktseite zum Wohngebäude-Kredit 261 nennt bis zu 150.000 Euro Kredit je Wohneinheit für ein Effizienzhaus und einen Tilgungszuschuss, der von der erreichten Effizienzhaus-Stufe abhängt. Die Details sollten vor Antragstellung immer aktuell geprüft werden.

Für Einzelmaßnahmen an der Gebäudehülle, Anlagentechnik oder Heizungsoptimierung ist häufig die BAFA-Förderung relevant. Die BAFA-Information zu Einzelmaßnahmen an der Gebäudehülle nennt einen Grundfördersatz von 15 % der förderfähigen Ausgaben. Mit individuellem Sanierungsfahrplan kann bei bestimmten Effizienzmaßnahmen ein zusätzlicher iSFP-Bonus möglich sein. Auch die förderfähigen Kosten können sich je nach iSFP-Konstellation unterscheiden. Eine allgemein verständliche Einordnung bietet zusätzlich Haus.de zur Planung der Haussanierung.

Beim Heizungstausch läuft die Zuschussförderung für private Eigentümer über die KfW. Die KfW-Heizungsförderung 458 nennt Zuschüsse von bis zu 70 % der förderfähigen Kosten. Entscheidend sind die konkreten Voraussetzungen, Bonusbausteine, Antragstellung und verfügbaren Haushaltsmittel.

Ein weiterer Überblick zur Finanzierung von Sanierungsobjekten findet sich bei Bestebaufinanzierung zu Sanierungsobjekten. Für die konkrete Förderstrategie sollten jedoch immer die offiziellen Programmseiten und eine fachliche Beratung herangezogen werden.

Wer die Programmlogik vertiefen möchte, findet eine gebündelte Einordnung im Artikel zu KfW 261.

Teilmaßnahme oder Komplettsanierung

Ob eine Teilmaßnahme oder eine Komplettsanierung sinnvoller ist, hängt nicht nur vom Gebäude ab, sondern auch von der Finanzierung. Die technisch beste Lösung ist nicht automatisch die wirtschaftlich tragfähigste Lösung.

Solides Einkommen, wenig Eigenkapital Förderbausteine können helfen, die Finanzierung darstellbar zu machen. Gleichzeitig darf der Sanierungsumfang die Monatsrate nicht überlasten.

Genügend Eigenkapital, aber begrenzter Cashflow Dann kann eine schrittweise Sanierung sinnvoller sein als eine große Komplettfinanzierung.

Objekt mit hohem energetischem Nachholbedarf Hier lohnt sich eine frühe Förderprüfung besonders, weil Effizienzhaus-Standard, iSFP, Heizung und Einzelmaßnahmen ineinandergreifen können.

Auch Landesförderungen können relevant sein, zum Beispiel regionale Förderdarlehen oder Programme einzelner Bundesländer. Wichtig ist: Förderstrategie, Bankdarlehen und Sanierungsplan müssen zusammenpassen. Wer zuerst Handwerker beauftragt und erst danach Förderung sucht, kann je nach Programm wichtige Voraussetzungen verpassen.

Häufige Fehler vermeiden

Die riskantesten Fehler entstehen meist nicht aus Leichtsinn, sondern aus Optimismus. Käufer rechnen knapp, verlassen sich auf spätere Lösungen und unterschätzen, wie stark Sanierungskosten die Finanzierung verändern.

Typische Fehlannahmen

„Die Sanierung machen wir später irgendwie.“ Ohne Kostenplan wird aus später oft eine teure Nachfinanzierung.

„Der Kaufpreis ist niedrig, also passt das Objekt ins Budget.“ Bei Sanierungsobjekten entscheidet die Summe aus Kauf, Nebenkosten, Sanierung und Reserve.

„Fördermittel sind nur ein Bonus.“ Förderkredite und Zuschüsse können die Struktur der Finanzierung beeinflussen und sollten früh geprüft werden.

„Ein grober Pauschalbetrag reicht der Bank.“ Je größer der Sanierungsumfang, desto wichtiger sind Angebote, Pläne und fachliche Einschätzungen.

„Die Kreditrate ist die komplette Monatsbelastung.“ Nach dem Einzug bleiben Betriebskosten, Instandhaltung, Versicherungen und mögliche weitere Modernisierungen.

Ein weiterer Fehler: notwendige Maßnahmen und Komfortwünsche werden vermischt. Nicht alles, was schön wäre, sollte in die erste Finanzierungsrunde. Priorität haben Maßnahmen, die Substanz, Nutzbarkeit, Energieeffizienz oder Sicherheit betreffen.

Wenn die Sanierung teurer wird

Steigen die Kosten während der Umsetzung, entstehen mehrere Risiken gleichzeitig. Das eingeplante Darlehen reicht womöglich nicht aus. Eine Nachfinanzierung kann teurer oder schwieriger werden. Zusätzlich geraten Zeitplan, Handwerkerkoordination und Einzug unter Druck.

Der Puffer muss deshalb echte Reserve bleiben. Wenn er schon vor dem Start durch Möbel, Umzug, Sonderwünsche oder unterschätzte Nebenkosten verbraucht ist, fehlt er genau dann, wenn unerwartete Rechnungen kommen.

Ein Altbau verzeiht keine Finanzierung auf Kante. Die Baustelle meldet sich nicht vorher an.

Für die Einordnung typischer Fallstricke kann auch ein externer Blick helfen:

Wer unsicher ist, ob ein Objekt ins Budget passt, sollte vor Preisverhandlung und Kaufvertragsentwurf prüfen, ob Kaufpreis, Nebenkosten, Sanierung und Rate zusammen tragfähig sind. Dafür eignet sich der Immobilienfinanzierungsrechner mit Finanzierungsplan.

Checkliste vor dem Kauf

Vor einem verbindlichen Angebot sollten diese Punkte geklärt sein:

Prüfpunkt

Warum wichtig?

Kaufpreis realistisch?

Der Kaufpreis muss zum Zustand des Objekts und zum Sanierungsbedarf passen.

Kaufnebenkosten vollständig?

Nebenkosten belasten Eigenkapital und Beleihung, schaffen aber meist keinen zusätzlichen Objektwert.

Sanierung fachlich eingeschätzt?

Handwerker, Gutachter oder Energieberater helfen, Wunschdenken durch belastbare Kosten zu ersetzen.

Förderung vorab geprüft?

Viele Programme haben feste Antrags- und Reihenfolge-Regeln.

Puffer verfügbar?

Ohne echte Reserve wird jede unerwartete Maßnahme zum Finanzierungsrisiko.

Monatsrate tragfähig?

Die Rate muss auch mit Betriebskosten, Rücklagen und Alltagsausgaben dauerhaft passen.

Unterlagen bankfähig?

Je besser Kosten und Maßnahmen dokumentiert sind, desto leichter lässt sich das Vorhaben prüfen.

Wenn mehrere Punkte offen sind, sollte der Kaufpreis nicht isoliert verhandelt werden. Dann geht es zuerst darum, den Sanierungsbedarf und die Finanzierungslücke realistisch zu machen.

FAQ zur Gesamtfinanzierung

Frage

Antwort

Kann ich Kaufpreis und Sanierung zusammen finanzieren?

Ja, häufig ist das möglich. Voraussetzung ist, dass Kaufpreis, Nebenkosten, Sanierung, Eigenkapital und Unterlagen als plausibles Gesamtprojekt dargestellt werden.

Welche Sanierungskosten finanziert die Bank?

Banken finanzieren vor allem nachvollziehbare und belegte Maßnahmen. Je klarer Kosten, Reihenfolge und Nutzen dokumentiert sind, desto besser.

Brauche ich Kostenvoranschläge?

Bei größeren Sanierungen in der Praxis fast immer. Angebote machen die Kosten prüfbar und senken das Risiko zu grober Annahmen.

Kann ich KfW- oder BAFA-Förderung einbinden?

Ja, sofern die Voraussetzungen erfüllt sind. Förderkredite und Zuschüsse sollten früh geprüft werden, weil Antragstellung und Vorhabenbeginn je nach Programm wichtig sind.

Wie viel Puffer sollte ich einplanen?

Das hängt vom Objektzustand ab. Qualitativ gilt: Je älter und unklarer der Zustand, desto wichtiger ist eine echte Reserve neben dem geplanten Sanierungsbudget.

Was passiert, wenn die Sanierung teurer wird?

Dann drohen Finanzierungslücken, Nachfinanzierung, Verzögerungen oder Einschnitte bei geplanten Maßnahmen. Deshalb sollte der Puffer nicht für andere Ausgaben verbraucht werden.

Wie bewertet die Bank eine sanierungsbedürftige Immobilie?

Sie betrachtet Zustand, Lage, Unterlagen, geplante Maßnahmen, Bonität, Eigenkapital und den plausiblen Wert nach Sanierung.

Fazit und nächste Schritte

Eine sanierungsbedürftige Immobilie sollte nicht in zwei getrennten Entscheidungen gekauft werden: erst Haus, später Sanierung. Tragfähig wird das Vorhaben, wenn Kaufpreis, Kaufnebenkosten, Sanierungskosten, Fördermittel, Eigenkapital und Puffer von Anfang an als eine Gesamtfinanzierung geplant werden.

Der nächste sinnvolle Schritt ist eine realistische Vorprüfung: Nebenkosten ermitteln, Sanierungsbedarf grob beziffern, Fördermöglichkeiten prüfen und die Monatsrate mit mehreren Szenarien rechnen. Erst danach zeigt sich, ob der Kaufpreis wirklich zum Budget passt.

Bevor Sie sich für ein Objekt entscheiden, rechnen Sie Kaufpreis, Nebenkosten, Sanierungskosten und Puffer gemeinsam durch: Gesamtfinanzierung mit Finanzierungsplan berechnen. Zum Nachvollziehen eines kompletten Kauf-und-Sanierungs-Falls mit Fördermix eignet sich das Praxisbeispiel Düsseldorf; weitere Fälle finden Sie in der Übersicht der Praxisbeispiele. KreditImmo prüft Fördermöglichkeiten und begleitet Sie bei Bankdarlehen und Förderbausteinen bis zu einer passenden Finanzierungsstruktur.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Mehr erfahren →

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.