Redaktion KreditImmo · 15.06.2026 · Stand: Juni 2026

Ein barrierefreier Umbau oder besserer Einbruchschutz kann teuer werden — und trotzdem notwendig sein, damit Sie länger sicher und selbstständig zu Hause leben. Der KfW-Kredit 159 („Altersgerecht Umbauen – Kredit") finanziert förderfähige Maßnahmen mit bis zu 50.000 Euro pro Wohneinheit. Dieser Ratgeber erklärt Konditionen, Voraussetzungen, Antrag über die Hausbank und die Kombination mit Zuschussprogrammen.

Das Wichtigste auf einen Blick

Zweck: Abbau von Barrieren und besserer Einbruchschutz — auch im Bereich von umgebautem Wohnraum.

Kreditbetrag: bis zu 50.000 € pro Wohneinheit (laut KfW 159).

Alter: Förderung unabhängig vom Alter — nicht nur für Seniorinnen und Senioren.

Antrag: über Finanzierungspartner (Hausbank), nicht direkt bei der KfW.

Zins: Förderkredit ab effektivem Jahreszins — konkrete Konditionen nur im Bankangebot (Stand Juni 2026).

Kombination: oft mit KfW 455-B (Zuschuss) und Pflegekassen-Zuschuss möglich — Programme getrennt prüfen.

Einführung: Warum KfW 159 2026 relevant ist

Treppen, schmale Türen oder ein nicht barrierefreies Bad werden mit dem Alter oder bei Pflegebedarf zum Risiko. Wer Eigentümer ist, möchte oft im eigenen Zuhause bleiben — statt umzuziehen. Der Umbau kostet jedoch schnell fünfstellige Summen.

Der KfW 159 schließt eine Lücke zwischen kleinen Zuschüssen und vollständiger Eigenfinanzierung: Er ist ein zinsgünstiger Kredit speziell für barrierereduzierende Maßnahmen. Einen Überblick über alle Fördertöpfe (KfW 455-B, Pflegekasse, Länder) liefert der Hub Altersgerechter Umbau: Förderung — dieser Artikel vertieft nur Programm 159.

Den Umbau im Gesamtfinanzierungsplan einordnen können Sie im Immobilienfinanzierungsrechner — besonders wenn neben dem Umbau auch Modernisierung oder Anschlussfinanzierung ansteht.

Die Grafik zeigt typische Maßnahmen, die häufig mit KfW 159 finanziert werden: stufenloser Zugang, Türverbreiterungen oder ein barrierefreies Bad. Entscheidend ist nicht das Motiv im Bild, sondern ob Ihre geplante Maßnahme die aktuellen KfW-Kriterien erfüllt — das prüft Ihre Hausbank vor Antragstellung.

Was ist das KfW-Programm 159?

Der Kredit Nr. 159 „Altersgerecht Umbauen – Kredit" ist ein Förderdarlehen der KfW für Privatpersonen. Laut KfW dient er dem Abbau von Barrieren und einem besseren Einbruchschutz in der eigenen Wohnung — unabhängig vom Alter der Antragstellenden.

Im Unterschied zum Zuschussprogramm 455-B erhalten Sie kein nicht rückzahlbares Geld, sondern einen Kredit mit förderähnlichen Konditionen. Das lohnt sich vor allem, wenn der Umbau teurer ausfällt als ein Zuschuss decken kann oder wenn Sie die Maßnahme nicht vollständig aus Ersparnissen bezahlen möchten.

Voraussetzungen und förderfähige Maßnahmen

Förderfähig sind Maßnahmen, die Barrieren reduzieren oder den Einbruchschutz verbessern. Die KfW unterscheidet dabei nicht nach Alter — auch jüngere Menschen mit Behinderung oder Pflegebedarf können antragen, wenn die Maßnahme den Kriterien entspricht. Typische Beispiele:

Treppenlift oder andere fest installierte Hilfen (je nach Programm)

Maßnahmen zum besseren Einbruchschutz (z. B. sichere Türen/Fenster)

Die genaue Liste und technische Anforderungen stehen auf der KfW-Produktseite 159. Vor verbindlicher Beauftragung sollten Sie klären, ob Ihre Maßnahme förderfähig ist — und den Antrag rechtzeitig stellen.

Praktischer Tipp: Holen Sie Kostenvoranschläge ein und lassen Sie diese von Ihrer Hausbank gegen die KfW-Kriterien prüfen, bevor Sie Handwerker verbindlich beauftragen. Maßnahmen, die nur optisch modernisieren, ohne Barrieren abzubauen, sind in der Regel nicht förderfähig — auch wenn sie das Wohnen angenehmer machen.

Die Förderung steht unter dem Vorbehalt verfügbarer Haushaltsmittel; ein Rechtsanspruch besteht grundsätzlich nicht.

Konditionen 2026: Zins, Laufzeit, Darlehenssumme

Die KfW nennt für Programm 159 einen Kreditbetrag von bis zu 50.000 Euro pro Wohneinheit und einen Förderkredit ab effektivem Jahreszins. Konkrete Zinssätze, Laufzeiten und Tilgungsmodelle legt Ihre Hausbank im Rahmen der Kreditprüfung fest — sie können sich ändern und sind nicht pauschal im Internet einsehbar.

Stand Juni 2026: Konditionen immer im individuellen Angebot Ihres Finanzierungspartners prüfen. Vergleichen Sie neben dem Zins auch Tilgung, Sondertilgungsrechte und die Einbindung in eine bestehende Baufinanzierung.

Antrag und Ablauf über die Hausbank

Der KfW-159-Antrag läuft wie bei anderen KfW-Programmen über Ihren Finanzierungspartner — nicht direkt bei der KfW. Planen Sie genügend Vorlauf ein: Zwischen Kostenvoranschlägen, Bankgespräch und Antragstellung vergehen oft mehrere Wochen.

Finanzierungspartner wählen: Hausbank oder anderer KfW-Partner.

Antrag stellen: vor Beginn der Maßnahme — vor verbindlicher Beauftragung.

Kreditprüfung: Bonität und Unterlagen wie bei jedem Darlehen.

Auszahlung & Nachweis: nach Programmregeln über die Hausbank.

In der Praxis bedeutet Schritt 3: Noch keine verbindlichen Handwerkerverträge unterschreiben, bevor die Bank den Antrag eingereicht hat. Kostenvoranschläge und Planungsleistungen sind in der Regel unproblematisch — der Abschluss von Werkverträgen gilt oft als Vorhabenbeginn und kann die Förderfähigkeit gefährden.

Das Video erläutert typische Fehler bei KfW-Anträgen — vor allem Antrag zu spät oder Maßnahme bereits beauftragt. Für KfW 159 gilt dieselbe Logik: Erst Antrag, dann verbindlich beauftragen (sofern nicht ausdrücklich anders erlaubt).

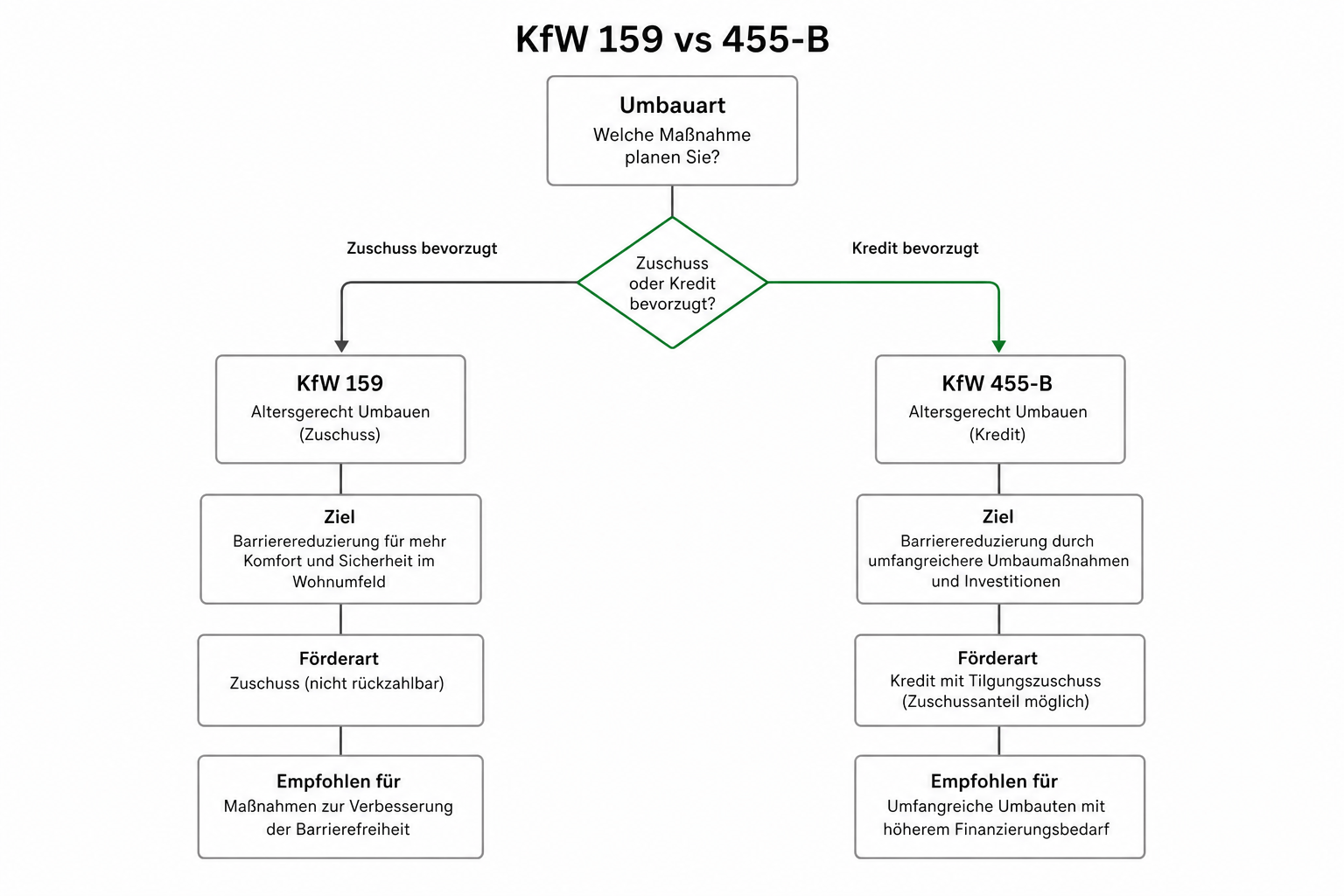

KfW 159 vs. KfW 455-B und Pflegekasse

Oft lohnt sich eine Kombination mehrerer Fördertöpfe — jeder mit eigenen Regeln:

Die Übersicht hilft bei der ersten Einordnung: Kleine Maßnahmen oft über 455-B oder Pflegekasse, größere Umbauten zusätzlich oder stattdessen über KfW 159. Welches Programm im Einzelfall vorrangig ist, hängt von Kosten, Pflegegrad und Antragsfristen ab.

Programm

Art

Mögliche Höhe

Wann sinnvoll?

KfW 455-B

Zuschuss

bis 2.500 € (Einzel) / 6.250 € (Standard)

Kleinere barrierereduzierende Maßnahmen, Antrag vor Beginn

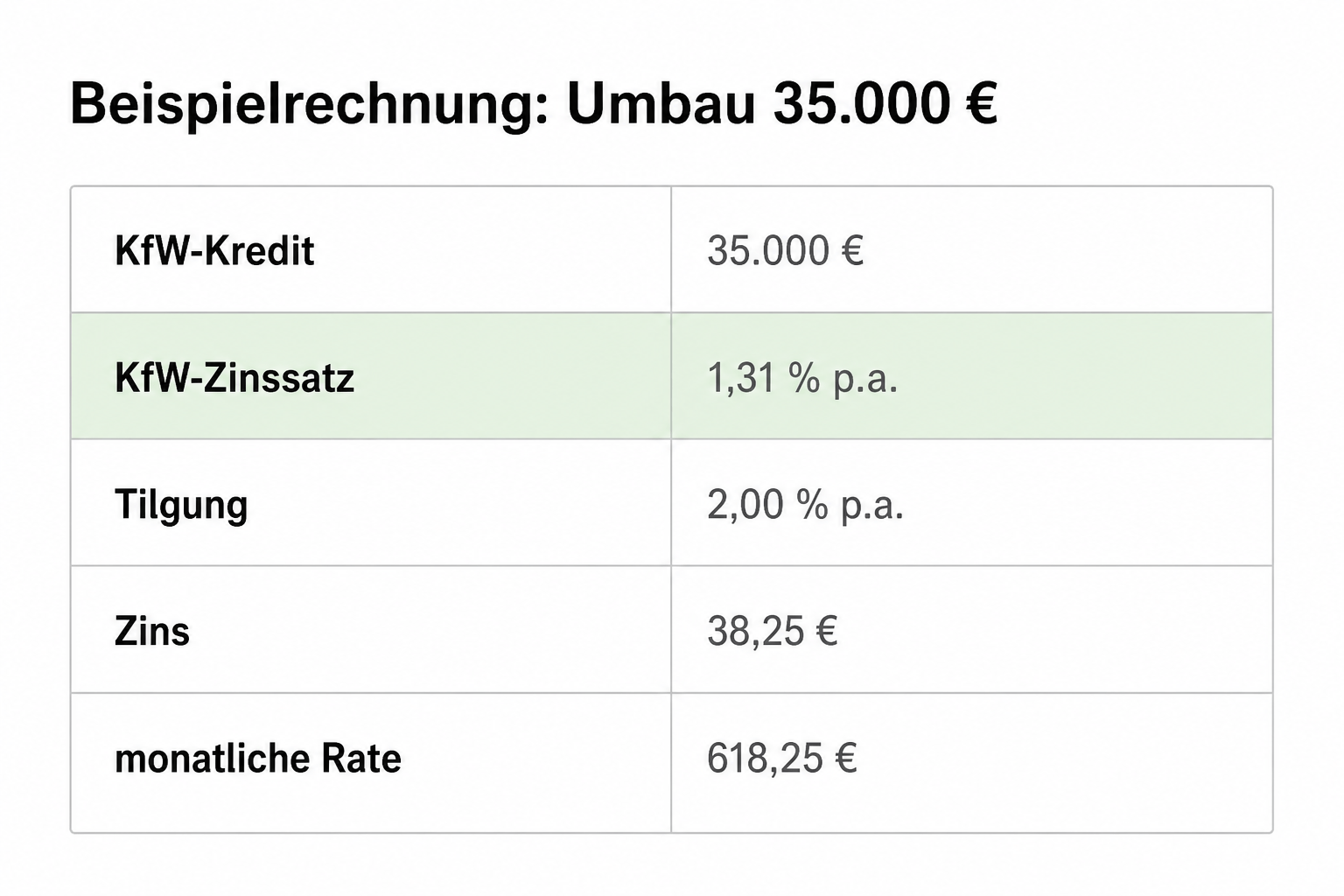

Transparente Beispielrechnung — keine Markt- oder Zinsgarantie.

Eine Eigentümerin plant einen barrierefreien Badumbau und stufenlosen Zugang — Gesamtkosten laut Handwerkerangebot: 35.000 Euro. Sie möchte im eigenen Haus bleiben und kann den Betrag nicht vollständig aus Ersparnissen zahlen. So könnte die Finanzierung aussehen:

Der KfW-455-B-Zuschuss von 2.500 Euro (Einzelmaßnahmen, Beispiel) senkt den Finanzierungsbedarf direkt — er muss nicht zurückgezahlt werden. Der KfW-159-Kredit über 20.000 Euro deckt den größten Teil des verbleibenden Bedarfs; die Monatsrate ergibt sich aus dem individuellen Zins- und Tilgungsangebot der Hausbank. Die restlichen 12.500 Euro kommen aus Eigenmitteln.

Bei Pflegegrad und passendem Wohnumfeld könnte zusätzlich ein Zuschuss der Pflegekasse (bis 4.180 Euro pro Person) beantragt werden — die Programme haben getrennte Voraussetzungen und Antragswege. Klären Sie vor Beginn, welcher Topf welche Maßnahme abdeckt, damit keine Doppelförderung oder Ablehnung droht.

Vor dem Antrag sollten Sie die Umbaukosten mit dem Sanierungskostenrechner abschätzen und im Finanzierungsrechner prüfen, wie sich der Kredit auf Ihre Gesamtbelastung auswirkt.

Die Aufteilung zeigt eine typische Finanzierungsstruktur: Zuschuss senkt den Bedarf, der KfW-Kredit deckt den Mittelteil, Eigenmittel den Rest. Ihre Bank rechnet die Monatsrate aus dem konkreten Zins- und Tilgungsangebot.

Privatpersonen, die barrierereduzierende Maßnahmen oder besseren Einbruchschutz in ihrer Wohnung umsetzen möchten — unabhängig vom Alter. Der Antrag läuft über einen Finanzierungspartner (Hausbank), nicht direkt bei der KfW. Voraussetzung ist eine förderfähige Maßnahme gemäß aktuellem Programm.

Was ist der Unterschied zwischen KfW 159 und KfW 455-B?

KfW 455-B ist ein Zuschuss (bis zu 2.500 € bei Einzelmaßnahmen oder bis zu 6.250 € beim Standard „Altersgerechtes Haus"). KfW 159 ist ein zinsgünstiger Kredit bis 50.000 € pro Wohneinheit — sinnvoll, wenn der Umbau größer ist oder nicht vollständig aus Eigenmitteln finanziert werden soll. Beide Programme können sich ergänzen, haben aber getrennte Antragswege.

Kann ich KfW 159 mit Pflegekassen-Zuschuss kombinieren?

Oft ja — die Programme haben unterschiedliche Voraussetzungen. Die Pflegekasse kann bei Pflegegrad 1 bis 5 bis zu 4.180 € für wohnumfeldverbessernde Maßnahmen zahlen. Ob und in welcher Höhe eine Kombination möglich ist, hängt von Maßnahme, Antragszeitpunkt und Programmregeln ab.

Wann muss der Antrag gestellt werden?

Vor Beginn der Maßnahme — in der Praxis vor verbindlicher Beauftragung von Handwerkern. Bei KfW-Zuschüssen gilt der Abschluss von Lieferungs- oder Leistungsverträgen als Vorhabenbeginn. Planung und Angebotseinholung sind in der Regel noch möglich.

Welche Maßnahmen sind förderfähig?

Typisch sind Maßnahmen zum Abbau von Barrieren (z. B. stufenloser Zugang, Türverbreiterungen, bodengleiche Dusche) und zum besseren Einbruchschutz. Auch Umbauten im Bereich von umgebautem Wohnraum können förderfähig sein — Details regelt die aktuelle KfW-Produktseite.

Fazit: Nächste Schritte

KfW 159 ist der passende Baustein, wenn ein barrierefreier Umbau finanziert werden soll und Zuschüsse allein nicht reichen. Klären Sie zuerst Förderfähigkeit und Antragsfrist, dann Konditionen über die Hausbank.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

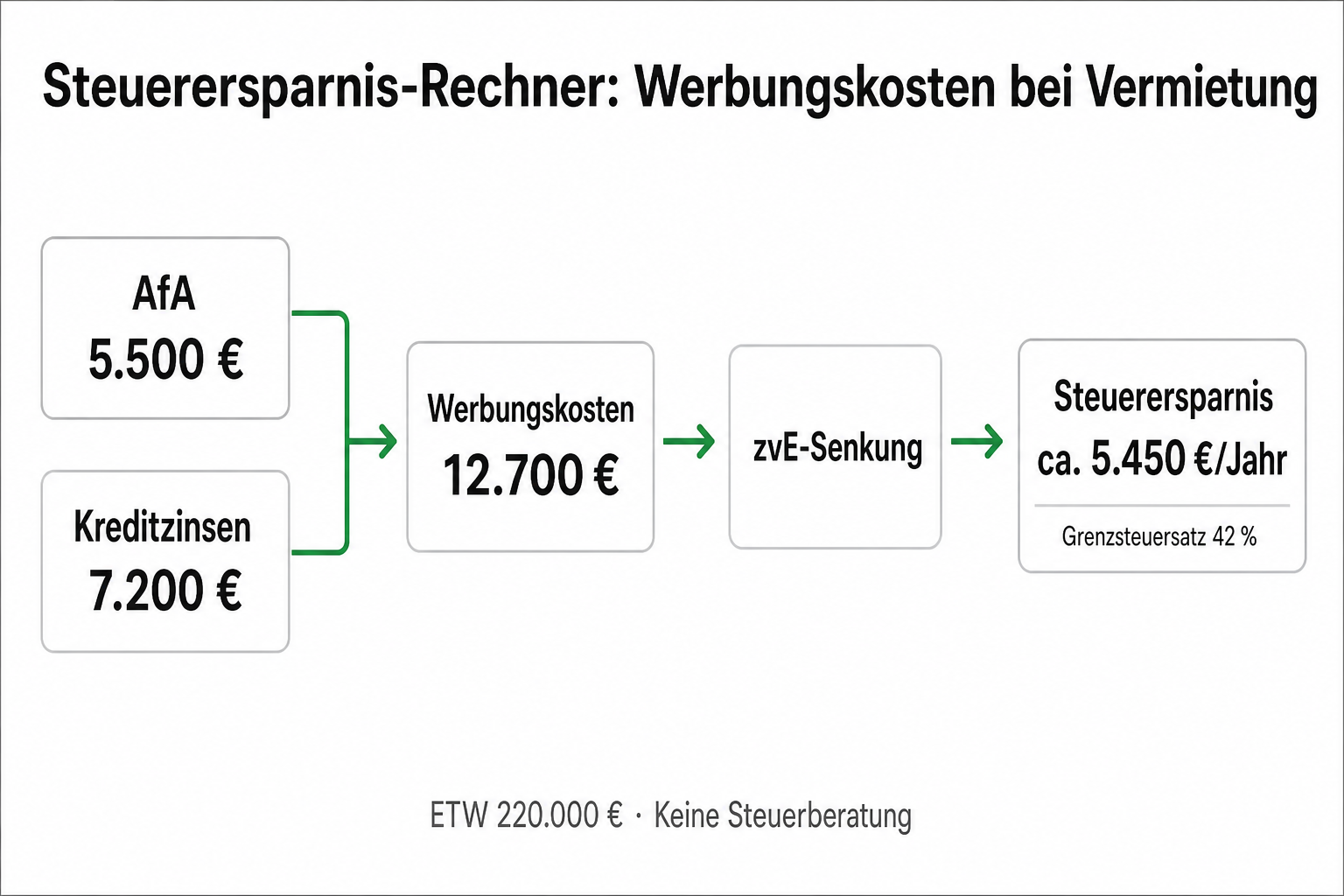

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.