Redaktion KreditImmo · 16.06.2026 · Stand: Juni 2026

Wer in Nordrhein-Westfalen Wohneigentum finanzieren möchte, stößt schnell auf die NRW.BANK. Viele suchen nach dem NRW.BANK-Zinssatz — doch es gibt keinen einheitlichen Festzins im Internet. Die Landesförderbank arbeitet über Hausbanken; Konditionen sind individuell. Dieser Ratgeber ordnet Programme, Zinssatz-Realität und den Weg zum Antrag ein — ohne erfundene Zinstabellen.

Angebote vergleichen: Effektivzins, Tilgung, Nebenkosten — nicht nur Sollzins.

Das Wichtigste auf einen Blick

Keine Direktbank: NRW.BANK refinanziert über Hausbanken — kein Online-Antrag für Endkunden.

Zinssatz: individuell im Bankangebot; keine pauschale „aktueller Zinssatz"-Tabelle verlässlich.

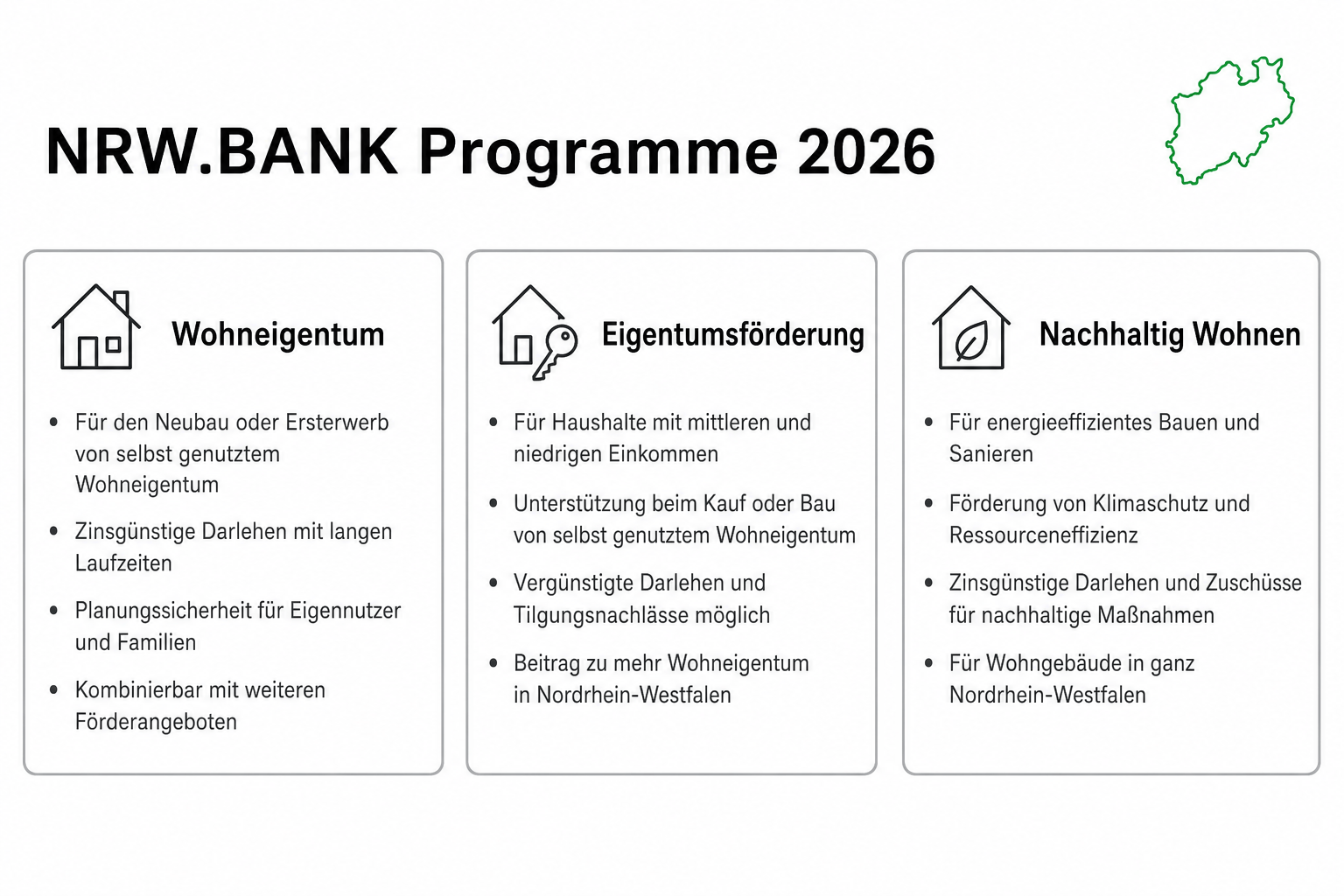

Drei Kernprogramme: Wohneigentum, Eigentumsförderung, Nachhaltig Wohnen.

Kombination: oft mit KfW und Bankdarlehen in einem Finanzierungsplan.

Region: Nur für Vorhaben in NRW — Wohnsitz/Objekt prüfen.

Was ist die NRW.BANK — und wie kommen Käufer an einen Kredit?

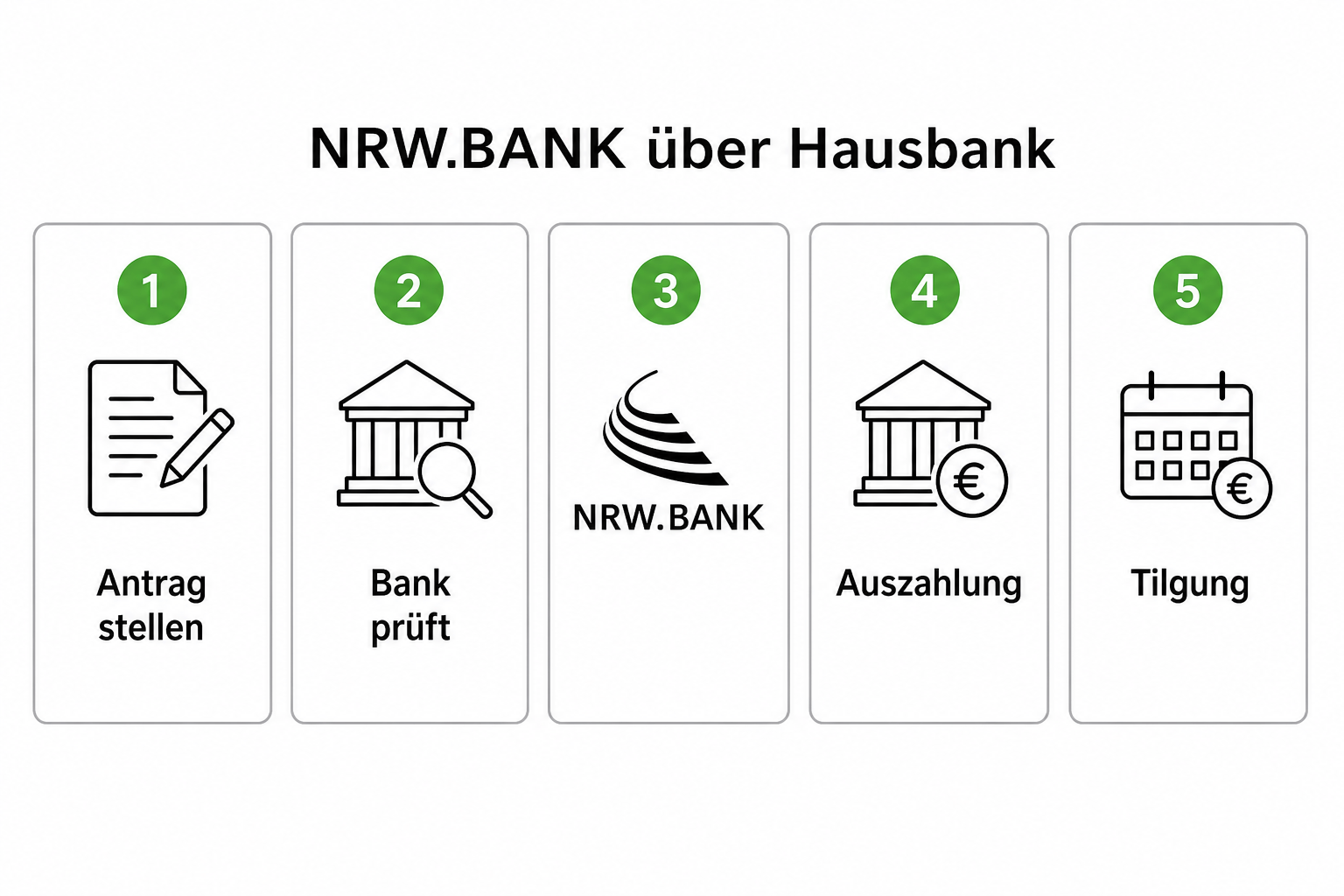

Die NRW.BANK ist die Landesförderbank Nordrhein-Westfalens. Sie bietet günstigere Refinanzierung für Banken, damit diese Wohneigentumsfinanzierungen zu förderähnlichen Konditionen vergeben können. Als Käufer wenden Sie sich an Ihre Hausbank oder einen anderen Finanzierungspartner — nicht direkt an die NRW.BANK.

Stellen Sie sich die NRW.BANK als Hintergrund-Refinanzierer vor: Sie stellt den Förderkredit bereit, prüft aber nicht Ihre persönliche Bonität im Direktkontakt. Das übernimmt Ihre Hausbank im Rahmen der Gesamtfinanzierung. Deshalb landen Sie bei der Suche nach „NRW.BANK Kredit" fast immer bei Ihrem Finanzierungsberater — und nicht auf einer Online-Antragsseite der Landesförderbank.

Förderfähig sind in der Regel Vorhaben in Nordrhein-Westfalen mit selbstgenutzter Wohnimmobilie. Je nach Programm gelten Einkommensgrenzen, Objektanforderungen oder Nachhaltigkeitsstandards. Ob Ihr konkretes Vorhaben infrage kommt, klären Sie am zuverlässigsten in einem Finanzierungsgespräch — mit Unterlagen zu Einkommen, Objekt und geplantem Finanzierungsbedarf.

Die drei Programme decken unterschiedliche Situationen ab — von klassischem Kauf über familienorientierte Förderung bis zu nachhaltigem Bauen. Welches Programm infrage kommt, hängt nicht vom niedrigsten Zins allein ab, sondern von Förderfähigkeit und Gesamtstruktur.

NRW.BANK Zinssatz 2026: Was ist realistisch einordenbar?

Suchanfragen wie „nrw bank zinssatz" oder „nrw bank aktueller zinssatz" suggerieren einen Festwert. Das ist irreführend: Anders als bei einem Tagesgeld-Konto gibt es keinen einheitlichen öffentlichen Zinssatz, den jeder Kunde erhält. In der Praxis gilt:

Beim Vergleich mehrerer Bankangebote sollten Sie nicht nur den Sollzins auf den NRW.BANK-Anteil betrachten, sondern den Effektivzins des Gesamtplans, die Tilgung, Nebenkosten und eventuelle Bereitstellungszinsen. Ein scheinbar günstiger Förderbaustein nützt wenig, wenn das begleitende Bankdarlehen deutlich teurer ausfällt als bei einem anderen Institut.

Der Zinssatz hängt vom Programm, der Laufzeit, der Bonität und dem Marktniveau ab.

Ihre Hausbank addiert ihre Marge und gibt Ihnen ein individuelles Angebot.

Veraltete Zinstabellen aus dem Netz (z. B. von Einzelprogramm-Seiten) können irreführen — immer das aktuelle Bankangebot einholen.

Für den Vergleich mehrerer Banken eignet sich auch der Blick auf den effektiven Jahreszins — er macht Gebühren und Konditionen besser vergleichbar als der Sollzins allein.

Programme im Vergleich

Die drei Kernprogramme der NRW.BANK richten sich an unterschiedliche Lebenssituationen — nicht an den niedrigsten Zins allein. Bevor Sie nach Konditionen fragen, lohnt sich die Programmwahl: Nur förderfähige Anträge führen überhaupt zu einem NRW.BANK-Baustein. Die folgende Tabelle ordnet Zweck, Zielgruppe und Vertiefung ein.

Programm

Zielgruppe / Zweck

Typisch förderfähig

Deep-Dive

Wohneigentum

Kauf, Bau, Anschlussfinanzierung selbstgenutzt

Eigenheim in NRW, Einkommensgrenzen je nach Programmstand

Praktisch gehen Sie so vor: Klären Sie zuerst, ob Ihr Haushalt die Voraussetzungen erfüllt (Einkommen, Kinder, Objektart, Nutzung). Dann prüfen Sie, welches Programm den größten förderfähigen Betrag abdeckt. Erst im dritten Schritt vergleichen Sie die Bankangebote — inklusive NRW.BANK-Anteil — im Gesamtplan, nicht isoliert nach einem vermeintlichen Top-Zinssatz aus dem Internet.

Der Ablauf ist bei allen Programmen ähnlich: Sie wählen mit der Bank das passende NRW.BANK-Produkt, reichen Unterlagen ein und erhalten nach Prüfung ein Konditionsangebot. Erst dann wissen Sie den tatsächlichen Zinssatz.

Das Video ordnet ein, wie KfW- und Landesförderbank-Darlehen in eine Baufinanzierung eingebunden werden — dieselbe Logik gilt für die NRW.BANK als NRW-spezifischer Förderbaustein.

Kombination mit KfW und Bankdarlehen

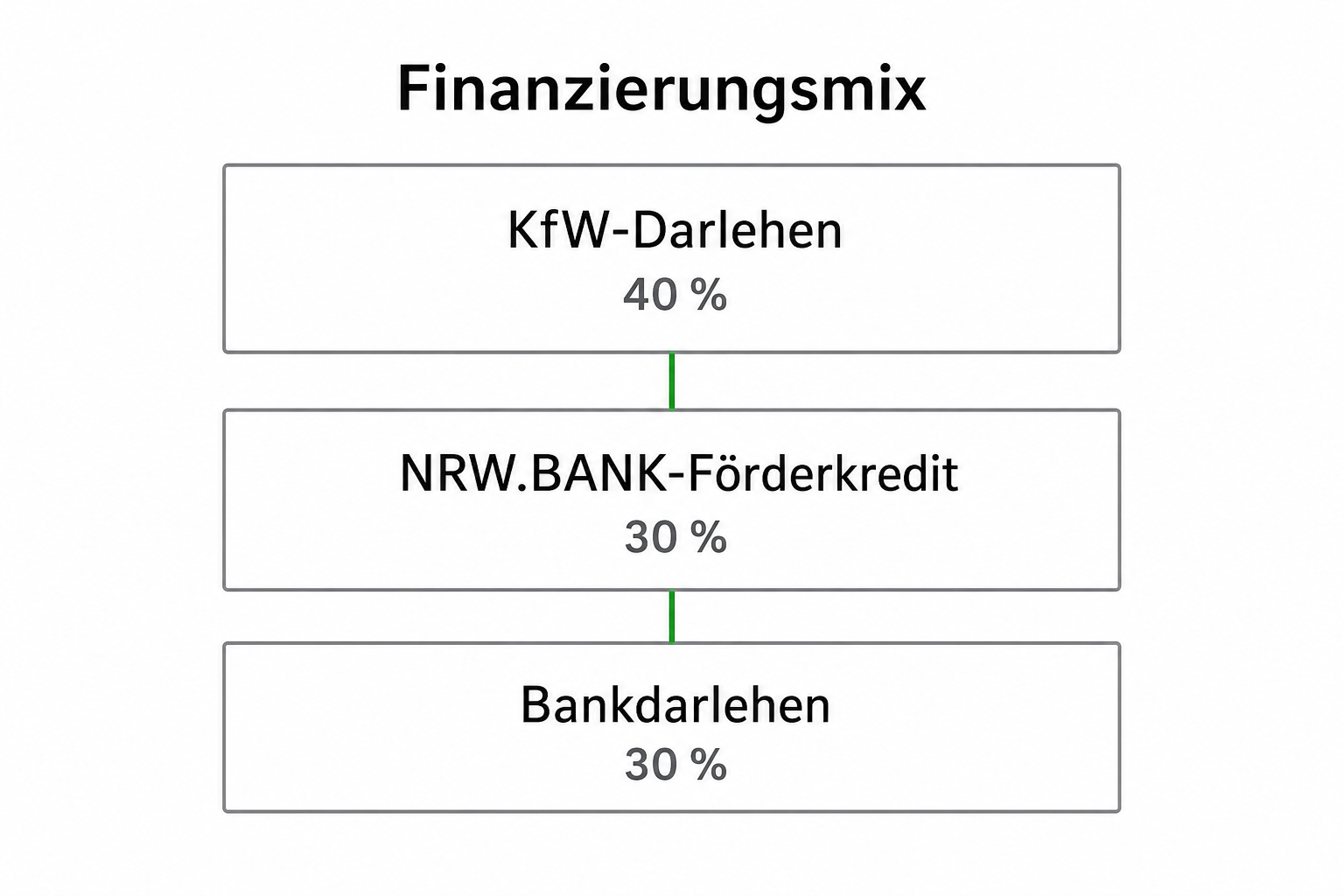

In der Praxis besteht die Finanzierung oft aus mehreren Tranchen: KfW-Darlehen (bundesweit, z. B. energetische Sanierung), NRW.BANK-Darlehen (landesspezifisch) und einem Bankdarlehen für den Rest. Reihenfolge und Antragsfristen sind wichtig — Details im Ratgeber KfW-Förderung: Wann beantragen? und Staatliche Förderung beim Hauskauf.

Typischer Ablauf: Ihre Hausbank erstellt einen Finanzierungsplan und beantragt die Förderbausteine in der richtigen Reihenfolge. KfW- und NRW.BANK-Anträge müssen oft vor Vertragsabschluss oder Maßnahmenbeginn gestellt werden — wer zu spät kommt, verliert Förderfähigkeit, auch wenn das Bankdarlehen noch möglich wäre. Deshalb Förderung nicht als „Add-on" nach dem Kaufvertrag planen, sondern parallel zur Objekt- und Finanzierungsentscheidung.

Die Grafik verdeutlicht: Der NRW.BANK-Zinssatz wirkt nur auf den Förderanteil — nicht auf die gesamte Finanzierung. Deshalb lohnt sich immer der Blick auf den Gesamtplan.

Beispiel: Kauf in NRW mit NRW.BANK-Baustein

Beispielrechnung — individuelle Konditionen können abweichen.

Stellen Sie sich ein Ehepaar mit Kindern vor, das in NRW ein bestehendes Einfamilienhaus für 380.000 Euro kaufen möchte. Nach Abzug von 80.000 Euro Eigenkapital bleibt ein Finanzierungsbedarf von 300.000 Euro — plus Kaufnebenkosten, die in NRW mit dem hohen Grunderwerbsteuersatz schnell fünfstellig werden.

Die Nebenkosten werden hier mit 48.000 Euro veranschlagt (Orientierung über den Nebenkostenrechner). Das Eigenkapital deckt den Kaufpreisanteil, aber nicht vollständig die Nebenkosten — ein häufiges Muster, das zeigt, warum Nebenkosten früh mitgerechnet werden müssen.

Im Beispiel übernimmt ein NRW.BANK-Förderdarlehen von 50.000 Euro einen Teil des Bedarfs — vorausgesetzt, das Paar erfüllt die Programmvoraussetzungen (z. B. Eigentumsförderung bei Kindern im Haushalt). Der verbleibende Betrag von rund 298.000 Euro würde über ein Bankdarlehen finanziert; bei energetischer Sanierung könnte zusätzlich ein KfW-Baustein hinzukommen.

Entscheidend ist nicht der isolierte Zinssatz auf die 50.000 Euro, sondern die Monatsrate des Gesamtplans: Wie hoch ist die Belastung aus Bankdarlehen, NRW.BANK und eventueller KfW-Tranche zusammen? Genau das können Sie im Finanzierungsrechner gegenprüfen — bevor Sie Angebote einholen.

Es gibt keinen einheitlichen Festzins für alle Kunden. Die NRW.BANK refinanziert Förderdarlehen über Ihre Hausbank — der konkrete Zinssatz hängt von Programm, Laufzeit, Bonität und Marktlage ab. Aktuelle Konditionen erhalten Sie nur im individuellen Bankangebot; veraltete Zinstabellen aus dem Netz können irreführen sein.

Kann ich direkt bei der NRW.BANK beantragen?

Nein. Die NRW.BANK ist Landesförderbank und arbeitet mit Finanzierungspartnern (Hausbanken). Sie stellen den Antrag über Ihre Bank, die das passende NRW.BANK-Programm in Ihren Finanzierungsplan einbindet und die Kreditprüfung durchführt.

Welches Programm passt zu mir?

Das hängt von Objekt, Nutzung und Haushalt ab: Wohneigentum für klassischen Kauf, Bau oder Anschlussfinanzierung, Eigentumsförderung für Familien mit Einkommensgrenzen, Nachhaltig Wohnen für ökologischen Neubau oder Sanierung. Ein Programmvergleich und die Hausbank helfen bei der Wahl — siehe Programmtabelle oben.

Lässt sich NRW.BANK mit KfW kombinieren?

Oft ja — KfW- und NRW.BANK-Darlehen können mit einem Bankdarlehen zu einem Finanzierungsplan verbunden werden. Reihenfolge, Förderfähigkeit und Antragsfristen sollten vor Vertragsabschluss geklärt werden, damit kein Baustein wegen verspätetem Antrag entfällt.

Gilt NRW.BANK nur für Neubau?

Nein. Je nach Programm sind Erwerb, Neubau, Anschlussfinanzierung oder nachhaltige Sanierung förderfähig. Details stehen auf den jeweiligen NRW.BANK-Produktseiten und in den Einzelprogramm-Ratgebern auf KreditImmo.

Fazit

Der NRW.BANK-Zinssatz ist keine Google-Snippet-Zahl, sondern das Ergebnis aus Programm, Hausbank und Bonität. Wählen Sie zuerst das richtige Programm, holen Sie vergleichbare Angebote ein und rechnen Sie den Förderbaustein im Gesamtplan durch.

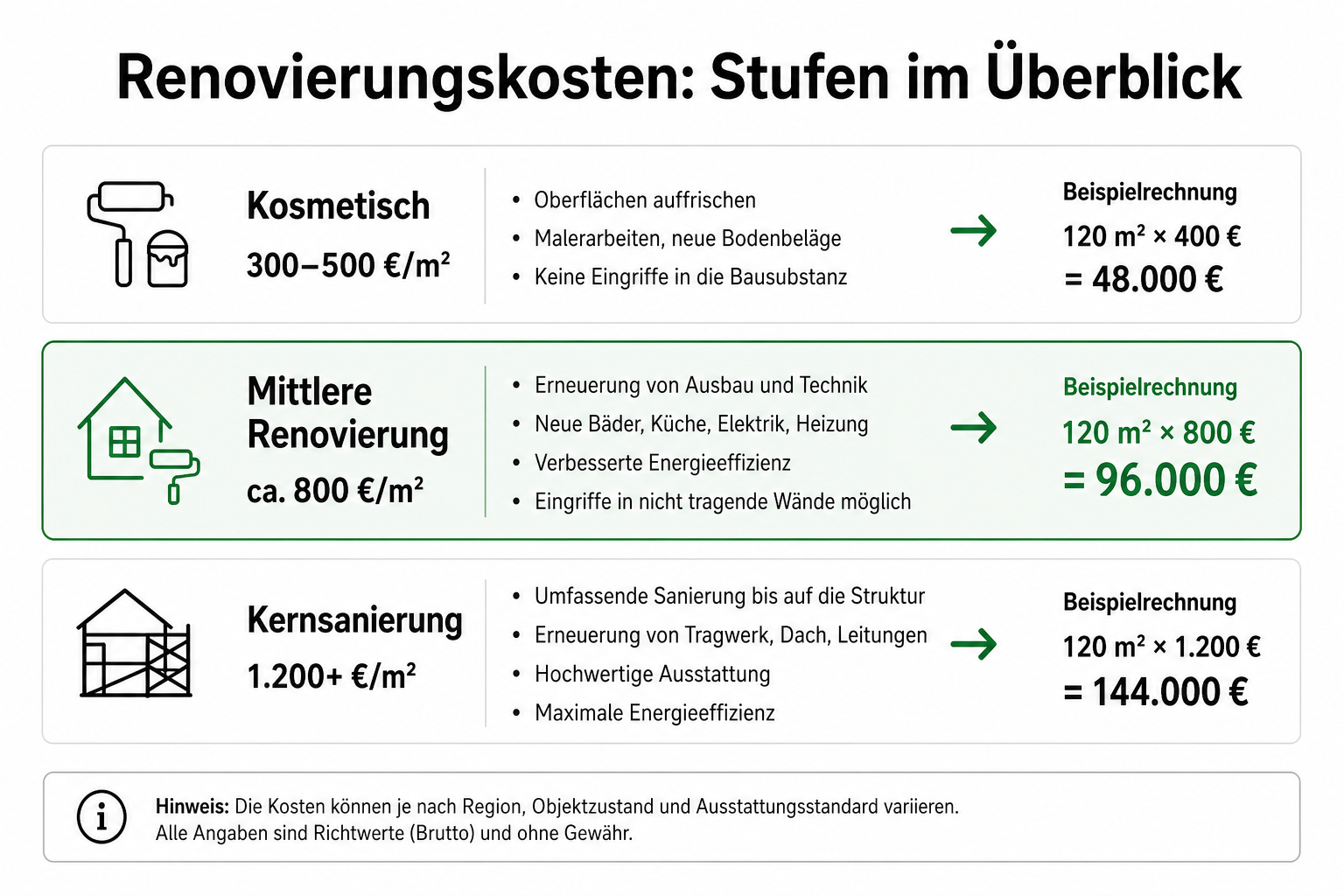

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

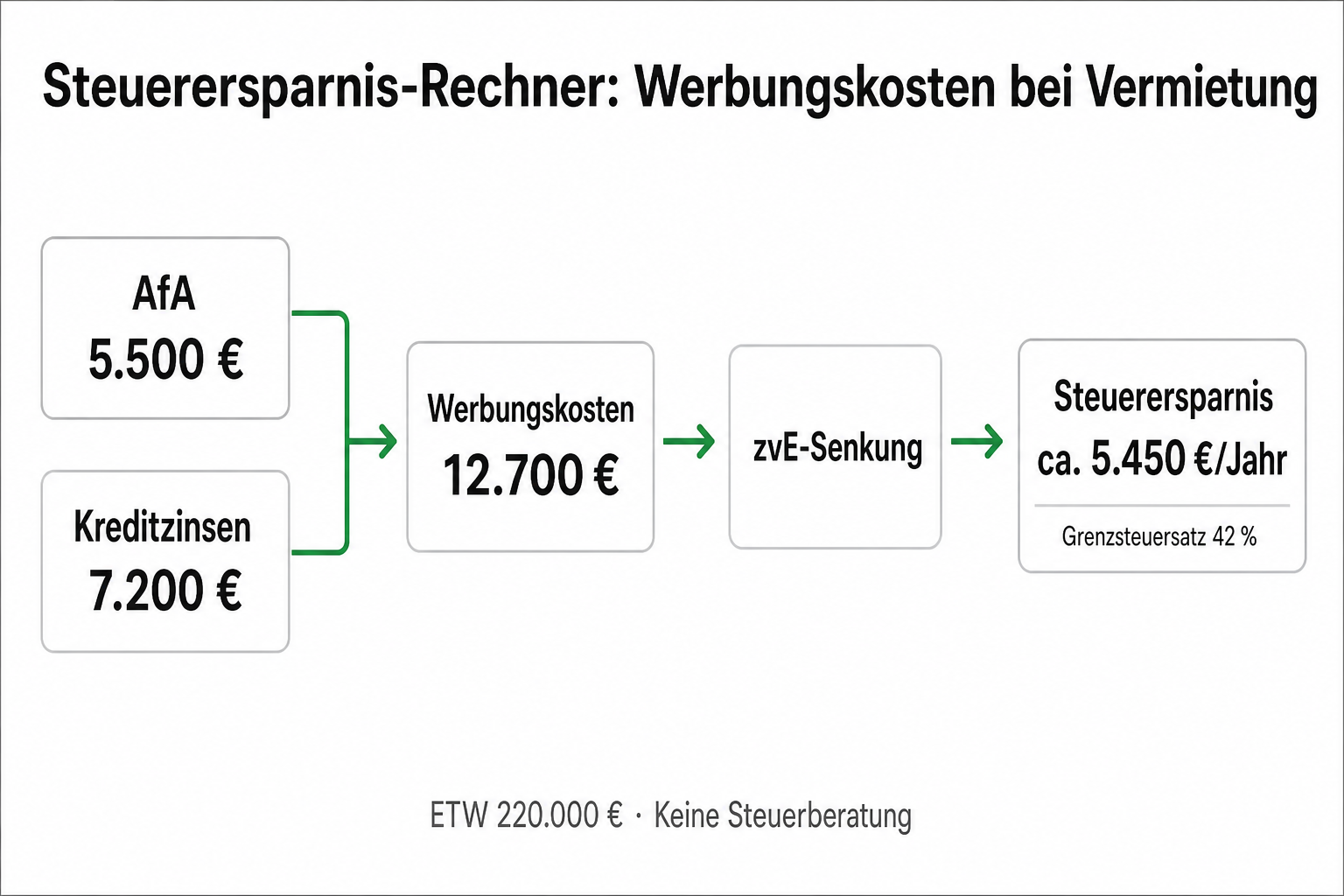

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.