Einkommensteuer-Rechner: zvE & Steuerlast für Baufinanzierung berechnen

Redaktion KreditImmo · 13.07.2026 · Stand: Juli 2026

Vor der Baufinanzierung müssen Sie wissen, wie viel Einkommen der Bank wirklich zur Verfügung steht — und das ist nicht Ihr Bruttogehalt. Der Einkommensteuer-Rechner auf KreditImmo berechnet zu versteuerndes Einkommen (zvE) und Steuerlast für 2026. Anders als Haushaltsrechnung der Bank (Bankinterne Tragbarkeit) oder Budgetrechner beim Hauskauf (Obergrenze aus Haushalt) ist dieser Guide der Tool-Leitfaden für den Einkommensteuer-Rechner — inklusive Selbstständige und Angestellte.

Keine Steuerberatung — Rechner = Orientierung vor Budget und Finanzierung.

Einführung: Warum zvE vor der Baufinanzierung?

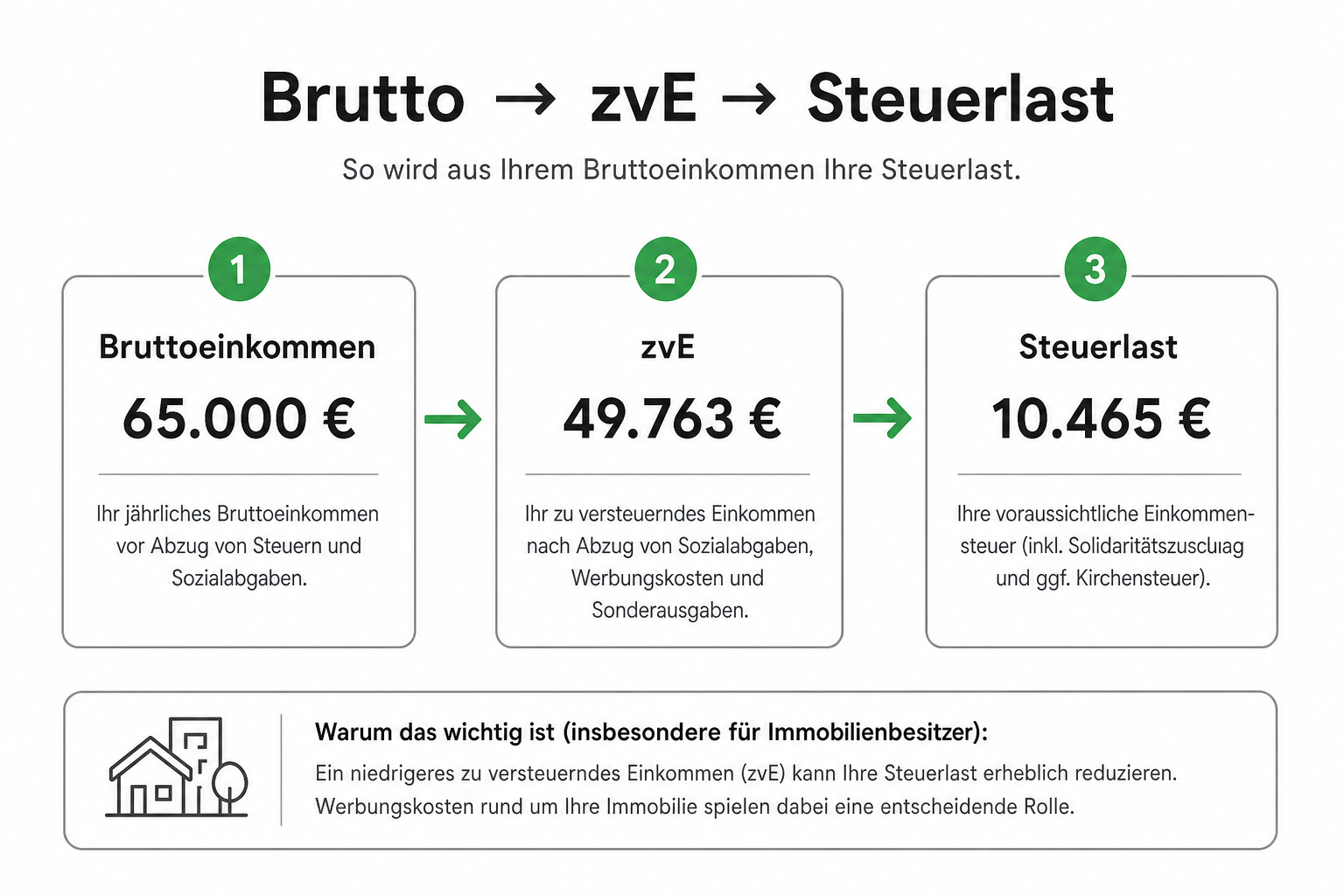

Viele Käufer orientieren sich am Bruttogehalt — und wundern sich, wenn die Bank eine deutlich niedrigere Rate zulässt. Steuern, Sozialabgaben und Fixkosten reduzieren das verfügbare Einkommen. Wer zvE und Steuerlast kennt, kann realistischer budgetieren und Unterlagen vorbereiten.

Die Grafik zeigt die Kette: Brutto oder Gewinn → Abzüge → zvE → Einkommensteuer. Für die Bank zählt am Ende das Netto nach allen Abzügen — der Einkommensteuer-Rechner hilft, die Steuerkomponente vorab zu verstehen.

Was der Einkommensteuer-Rechner liefert

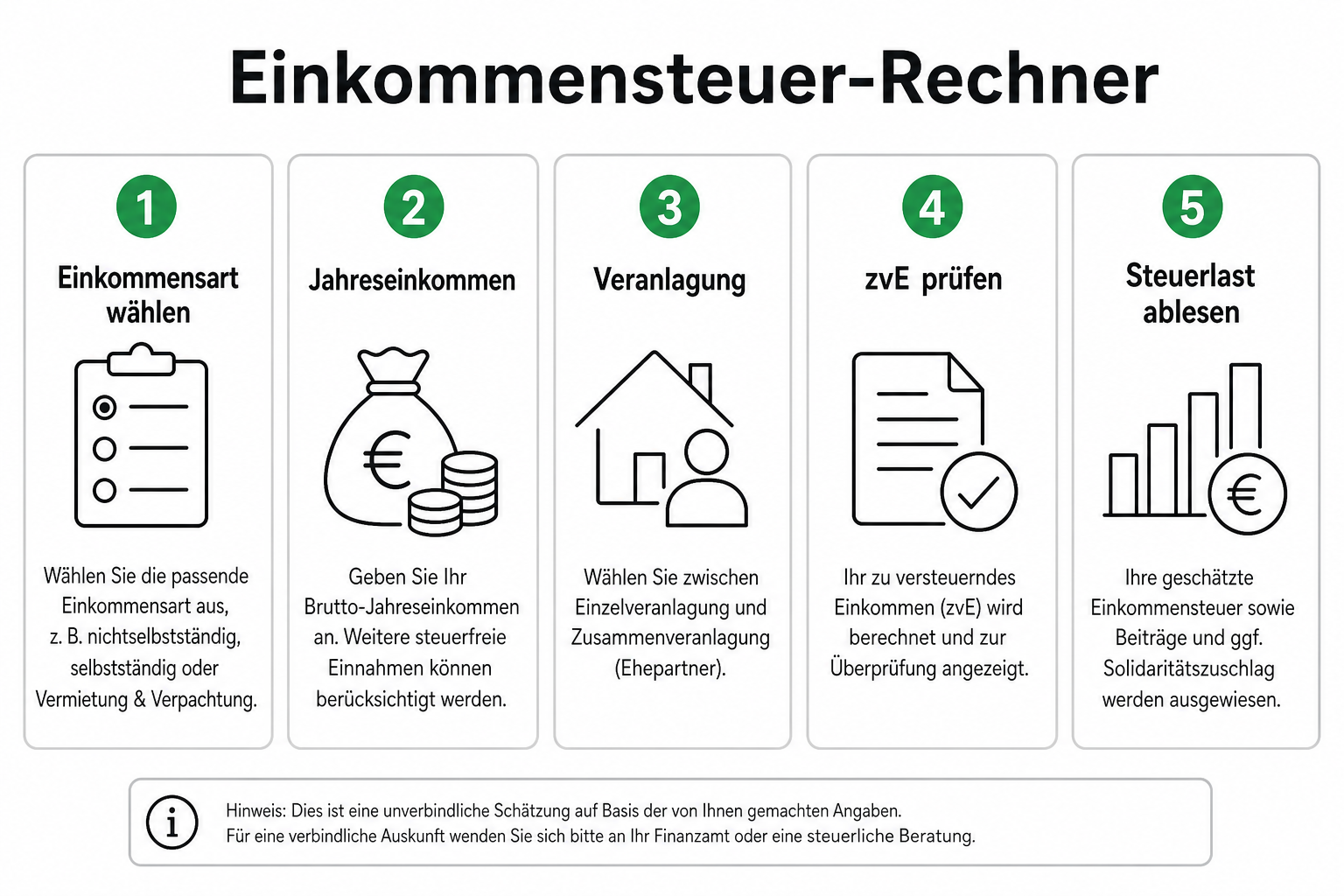

Der Rechner wendet den Einkommensteuertarif 2026 (§ 32a EStG) an. Typische Eingaben und Ergebnisse:

Bruttoeinkommen oder Gewinn/zvE (Selbstständige)

Veranlagungsart: Einzelveranlagung oder Ehegatten-Splitting

zvE als Bemessungsgrundlage

Einkommensteuer und optional Solidaritätszuschlag

Grenzsteuersatz für Sensitivität (Gehaltserhöhung, Bonus)

Er ersetzt keine Steuererklärung und keine Bankauskunft. Für die Tragbarkeit ergänzen Sie den Budgetrechner — der leitet aus Netto und Ausgaben eine Kreditsumme ab.

Die fünf Schritte im Bild entsprechen dem Einstieg oben — praktisch als Merkhilfe beim ersten Durchlauf im Einkommensteuer-Rechner.

Brutto vs. zvE vs. Steuerlast

Das zu versteuernde Einkommen ist weder Brutto- noch Nettogehalt. Das Finanzamt zieht Werbungskosten, Sonderausgaben und Freibeträge ab. Bei Angestellten berücksichtigt der Rechner typische SV-Abzüge und den Werbungskosten-Pauschbetrag von 1.230 Euro.

Größe

Was es bedeutet

Relevanz Baufinanzierung

Brutto

Einkommen vor Steuern und SV

Oft auf Gehaltsnachweis — nicht ausreichend für Rate

zvE

Bemessungsgrundlage Einkommensteuer

Steuerlast ableiten; Bank nutzt indirekt über Netto

Steuerlast

ESt + Soli pro Jahr

Bestimmt verfügbares Netto für Rate und Nebenkosten

Angestellte geben Bruttogehalt ein — der Rechner schätzt SV-Abzüge und Werbungskosten. Selbstständige nutzen Gewinn oder zvE direkt; es gibt keine Arbeitgeber-Sozialabgaben, dafür oft höhere Steuerlast und schwankendes Einkommen.

Banken prüfen bei Selbstständigen häufig zwei bis drei Steuerbescheide und BWA. Der Ratgeber Baufinanzierung für Freiberufler erklärt Unterlagen und Banklogik im Detail.

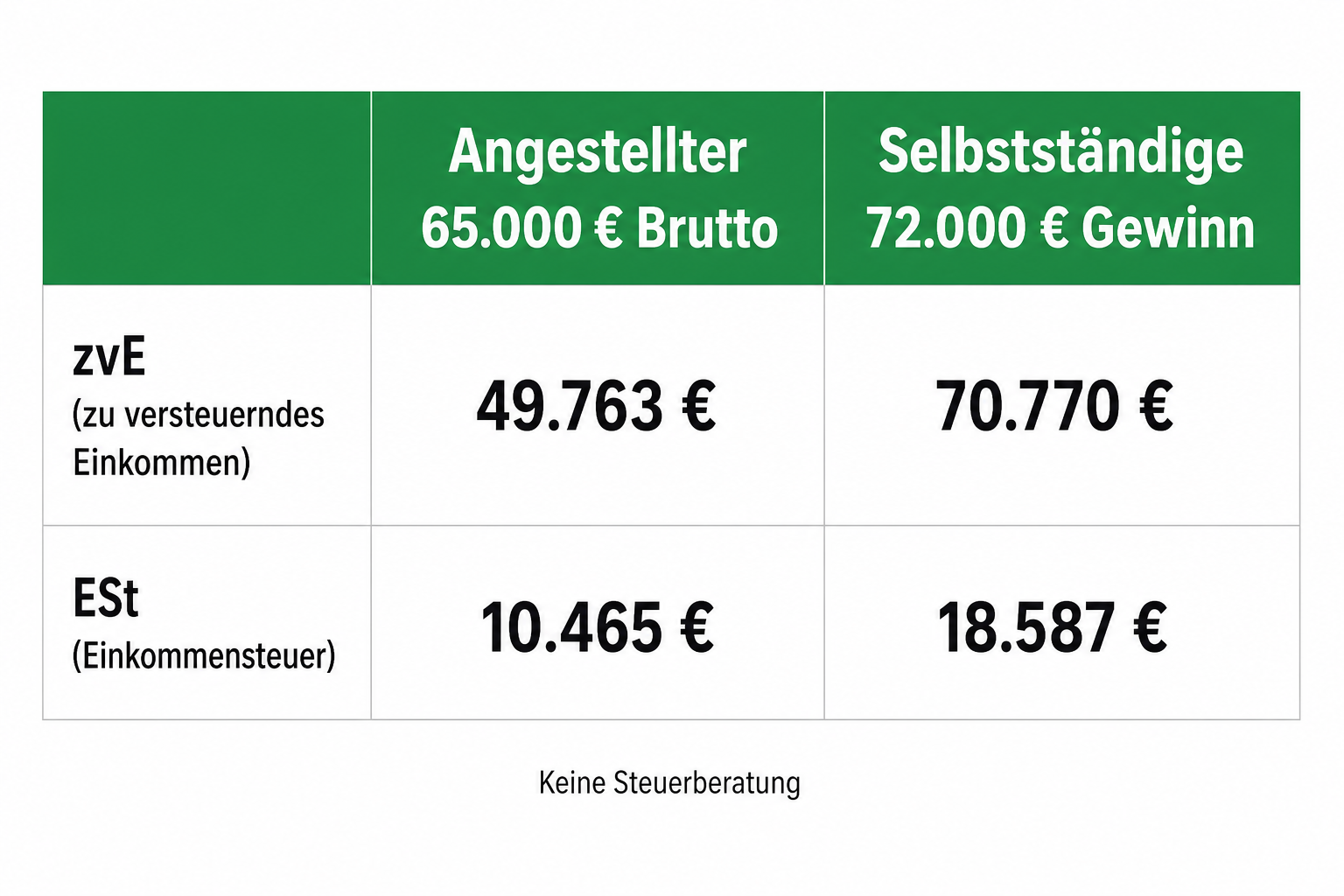

Zwei typische Szenarien vor einer ETW-Finanzierung (Steuerjahr 2026, ledig, ohne Kinder):

Szenario

Eingabe

zvE (ca.)

ESt (ca.)

Angestellter

65.000 € Brutto/Jahr

49.763 €

10.465 €

Selbstständige

72.000 € Gewinn/Jahr

70.770 €

18.587 €

Beispielrechnung Juli 2026 — exakte Werte im Einkommensteuer-Rechner prüfen. Keine Steuerberatung.

Interpretation: Bei ähnlichem Brutto/Gewinn kann die Selbstständige deutlich höhere Steuerlast haben — das schmälert das verfügbare Netto für Rate und Nebenkosten. Praxisnah: Im Praxisbeispiel Eigentumswohnung in Dortmund sehen Sie, wie ein Single mit begrenztem Eigenkapital Budget und Finanzierung strukturiert.

Die Infografik vergleicht die Steuerbelastung beider Einkommensarten — entscheidend ist der Abstand zum Netto für Rate und Nebenkostenreserve, nicht das Brutto allein.

Ihr Szenario: 65.000 € Brutto oder 72.000 € Gewinn

zvE und Steuerlast im Einkommensteuer-Rechner kostenlos durchrechnen — dann Budget und Finanzierung prüfen.

Der Einkommensteuer-Rechner klärt die Steuerseite — die Bank rechnet zusätzlich Miete, Kredite, Lebenshaltung und Puffer. Lesen Sie Haushaltsrechnung der Bank für die interne Tragbarkeitslogik.

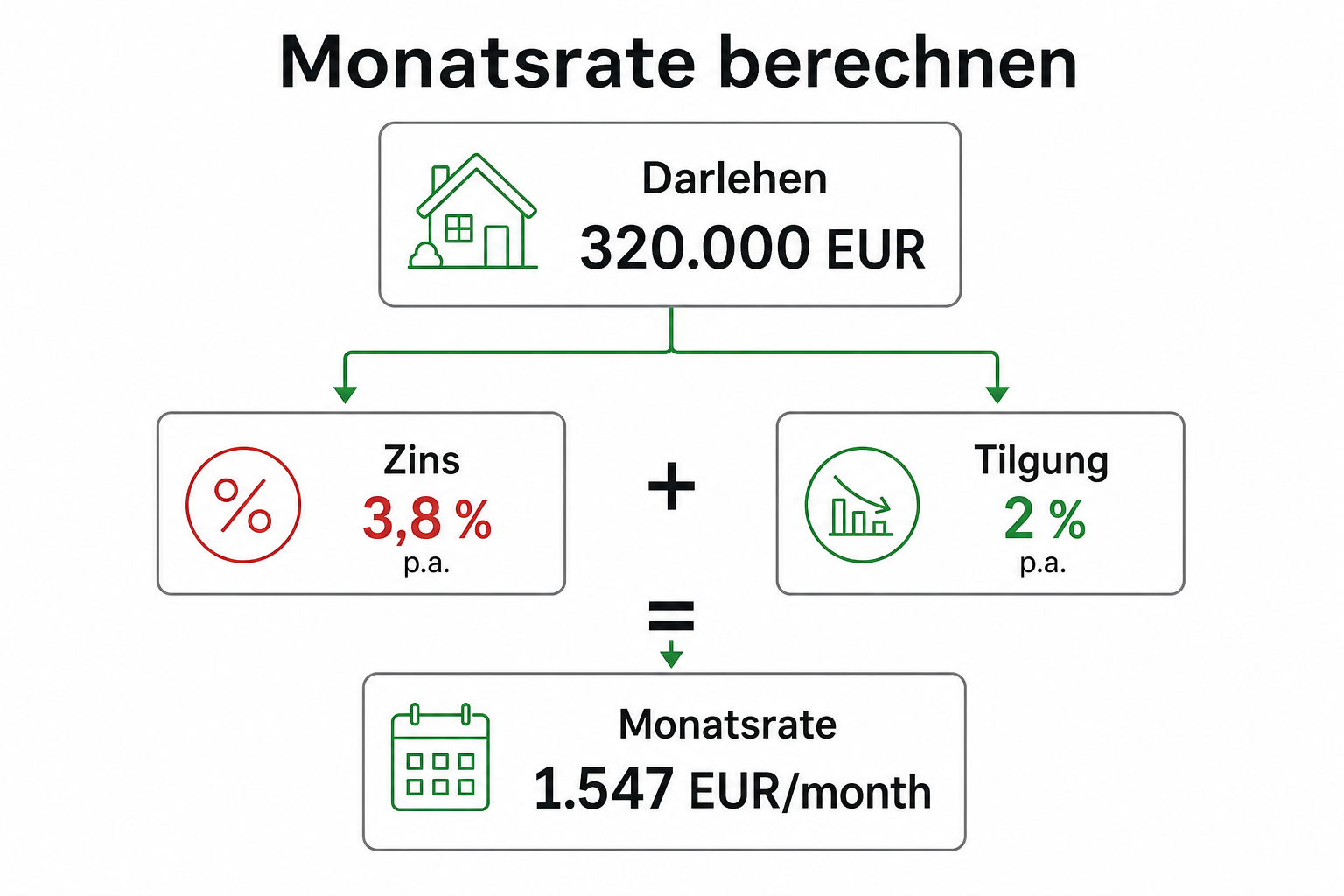

Wer ein konkretes Objekt plant, sollte seine Monatsrate inklusive KfW-Förderung live berechnen — automatischer Förder-Check, Vergleich aus über 400 Banken, Nutzer sparen im Durchschnitt 4.596 € pro Jahr, ohne Anmeldung.

Das Video betont Finanzierung vor der Besichtigung — passend zum Einstieg: Erst Einkommen, zvE und Budget klären, dann Objekte vergleichen. Kompromiss-Einordnung, weil kein dediziertes ESt-Video im Kanal verfügbar ist.

Verheiratet & Splitting

Ehegatten können zusammen veranlagt werden — der Rechner wendet das Splitting-Verfahren (§ 32a Abs. 5 EStG) an. Das senkt oft die Gesamtsteuer gegenüber zwei Einzelveranlagungen. Für die Bank zählt das gemeinsame Haushaltsnetto; Kinderfreibeträge und Elterngeld können die belastbare Rate zusätzlich beeinflussen.

Häufig gestellte Fragen

Was ist das zu versteuernde Einkommen (zvE)?

Das zvE ist die Bemessungsgrundlage für die Einkommensteuer — nach Abzug von Werbungskosten, Sonderausgaben und Freibeträgen. Es ist weder Ihr Brutto- noch Ihr Nettogehalt. Für die Bank zählt vor allem das belastbare Nettoeinkommen; der Einkommensteuer-Rechner hilft, Steuerlast und zvE vor der Haushaltsrechnung einzuordnen.

Reicht Brutto für die Bank?

Nein — Banken rechnen mit Nettoeinkommen, laufenden Verpflichtungen und internen Puffern. Brutto allein sagt wenig über die tragbare Rate. Der Einkommensteuer-Rechner zeigt zvE und Steuerlast; für die Obergrenze nutzen Sie den Budgetrechner und für die Banklogik den Ratgeber Haushaltsrechnung der Bank.

Selbstständige im Rechner?

Ja — geben Sie Gewinn aus selbstständiger Tätigkeit oder zvE direkt ein. Anders als bei Angestellten entfallen Arbeitgeber-Sozialabgaben; die Bank prüft oft mehrere Jahre Gewinn. Vertiefung zu Unterlagen und Banklogik im Ratgeber Baufinanzierung für Freiberufler.

Steuerjahr 2026?

Der KreditImmo Einkommensteuer-Rechner nutzt den Tarif für 2026 gemäß § 32a EStG (Grundfreibetrag 12.348 Euro). Für vergangene Jahre oder Sonderfälle wie Splitting mit Kindern gilt der Rechner als Orientierung — keine Steuerberatung.

Unterschied zur Haushaltsrechnung der Bank?

Der Einkommensteuer-Rechner modelliert zvE und Steuerlast aus Einkommen. Die Haushaltsrechnung der Bank rechnet zusätzlich Fixkosten, Verpflichtungen und Puffer gegen eine maximale Rate. Typischer Ablauf: ESt-Rechner → Budgetrechner → Immobilienfinanzierungsrechner für den Gesamtplan.

Fazit

Berechnen Sie zvE und Steuerlast vor Budget und Bankgespräch — der Einkommensteuer-Rechner liefert Orientierung für 2026, keine Steuerberatung.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

M

S

K

Berater verfügbarTermine oft kurzfristig möglich

Das könnte Sie auch interessieren

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Baufinanzierungsrechner kostenlos: Monatsrate aus Zins, Tilgung & Darlehenssumme — 5 Schritte. Für KfW & Fördermix → Immobilienfinanzierungsrechner.

Mehr erfahren →

Ratgeber

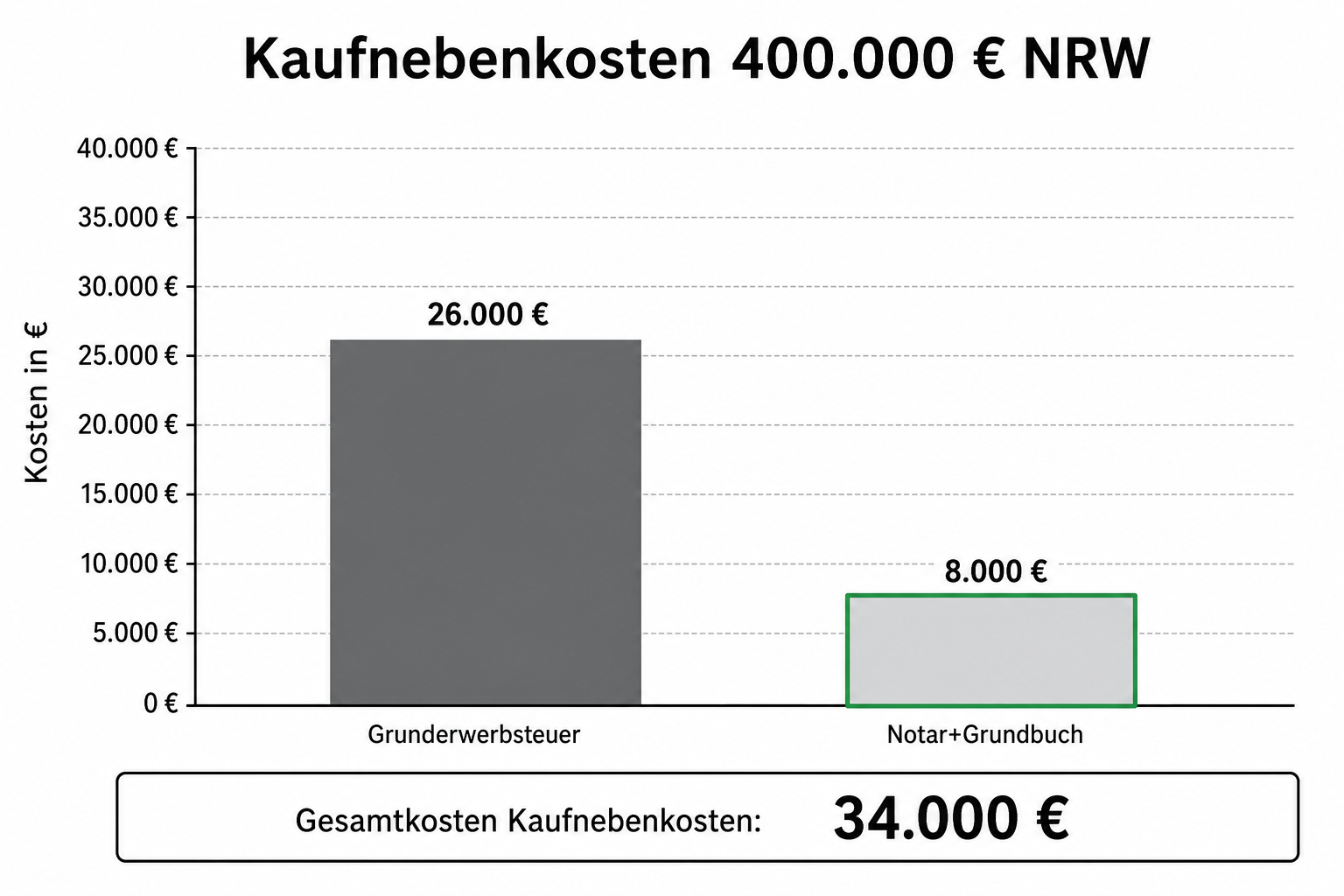

Notarkosten & Grundbuch beim Hauskauf: berechnen & einplanen

Notarkosten & Grundbuch beim Hauskauf: typische Beträge, GNotKG-Logik & Beispiel NRW/Bayern — im Nebenkostenrechner als Gesamtpaket prüfen.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.