Haushaltsrechnung der Bank: So viel Haus können Sie sich leisten

Redaktion KreditImmo · 05.06.2026 · Stand: Juni 2026

Bei der Haushaltsrechnung stellt die Bank Ihre dauerhaft anrechenbaren Einnahmen den regelmäßigen Ausgaben, bestehenden Verpflichtungen und künftigen Kosten der Immobilie gegenüber. Der verbleibende Haushaltsüberschuss zeigt, welcher Spielraum grundsätzlich für Zins und Tilgung besteht.

Die vereinfachte Logik lautet: Anrechenbare Einnahmen minus Lebenshaltungskosten, feste Verpflichtungen, künftige Eigentümerkosten und angemessene Reserve ergibt den möglichen Spielraum für die Kreditrate. Welche Beträge anerkannt und welche Pauschalen angesetzt werden, unterscheidet sich von Bank zu Bank.

Wenn Sie bereits Exposés speichern oder den Immobilienfinanzierungsrechner nutzen, sollten Sie deshalb nicht nur auf den Kaufpreis schauen. Entscheidend ist, ob Rate, laufende Hauskosten und Ihr normaler Lebensunterhalt dauerhaft zusammenpassen.

Wichtig: Eine eigene Haushaltsrechnung oder ein Online-Rechner liefert eine erste Orientierung. Die verbindliche Kreditentscheidung trifft die Bank nach ihrer individuellen Kreditwürdigkeits- und Objektprüfung.

Wie funktioniert die Haushaltsrechnung der Bank?

Banken prüfen vor einer Immobilienfinanzierung, ob der Haushalt die neue monatliche Belastung voraussichtlich dauerhaft tragen kann. Diese Prüfung wird häufig als Haushaltsrechnung, Kapitaldienstfähigkeitsrechnung oder Einnahmen-Ausgaben-Rechnung bezeichnet.

Vereinfacht sieht die Berechnung so aus:

Anrechenbare monatliche Einnahmen minus Lebenshaltungskosten minus bestehende Verpflichtungen minus künftige laufende Immobilienkosten minus Sicherheits- und Instandhaltungsreserve = möglicher Spielraum für die Darlehensrate

Dieser Spielraum ist nicht automatisch mit der maximal genehmigten Kreditrate identisch. Zusätzlich bewertet die Bank unter anderem Ihre Bonität, Beschäftigungssituation, Eigenmittel, Darlehenshöhe und die als Sicherheit dienende Immobilie.

Deshalb können zwei Banken bei denselben Ausgangsdaten zu unterschiedlichen Ergebnissen kommen. Das Grundprinzip bleibt jedoch gleich: Nicht das Einkommen allein entscheidet, sondern der Betrag, der nach realistisch angesetzten Ausgaben übrig bleibt.

Das folgende Video vermittelt einen zusätzlichen Überblick über Haushaltsrechnung und Baufinanzierung:

Welche Einnahmen und Ausgaben berücksichtigt die Bank?

Für die Bank zählt nicht jeder Geldeingang automatisch als dauerhaftes Einkommen. Gleichzeitig können auf der Ausgabenseite Pauschalen angesetzt werden, auch wenn Ihre tatsächlichen Ausgaben in einzelnen Monaten niedriger sind.

Anrechenbare Einnahmen

Gut nachvollziehbare und voraussichtlich dauerhafte Einnahmen werden in der Regel am stärksten gewichtet. Dazu können gehören:

Regelmäßiges Nettoeinkommen aus einem Angestelltenverhältnis

Einkommen aus selbstständiger Tätigkeit, sofern es über einen ausreichenden Zeitraum nachgewiesen und als nachhaltig bewertet werden kann

Renten oder Versorgungsbezüge

Kindergeld und nachweisbare Unterhaltszahlungen, abhängig von der Bewertungslogik der Bank

Mieteinnahmen, häufig unter Berücksichtigung von Kosten, Leerstands- und Ausfallrisiken

Regelmäßige variable Vergütung wie Boni oder Provisionen, wenn die Bank sie als ausreichend stabil anerkennt

Probezeit, befristete Beschäftigung, stark schwankende Einkünfte oder erst seit kurzer Zeit erzielte Zusatzeinnahmen können vorsichtiger bewertet werden. Für Selbstständige sind meist weitergehende Nachweise erforderlich. Mehr dazu erfahren Sie im Beitrag zur Baufinanzierung für Selbstständige.

Lebenshaltungskosten und feste Verpflichtungen

Auf der Ausgabenseite berücksichtigt die Bank den normalen Lebensunterhalt sowie alle regelmäßigen Zahlungsverpflichtungen. Typische Positionen sind:

Lebensmittel, Kleidung, Freizeit und Haushaltsbedarf

Auto, öffentlicher Nahverkehr und sonstige Mobilität

Versicherungen und private Vorsorge

Kinderbetreuung und weitere Kinderkosten

Unterhaltsverpflichtungen

Ratenkredite, Leasing und finanzierte Käufe

Kreditkarten- oder andere dauerhaft laufende Raten

bestehende Wohnkosten während einer möglichen Übergangszeit

regelmäßige weitere Verpflichtungen des Haushalts

Banken können für die Lebenshaltung eigene Mindestpauschalen verwenden. Eine besonders sparsame persönliche Lebensführung führt deshalb nicht zwingend dazu, dass die Bank sämtliche von Ihnen angegebenen niedrigen Ausgaben übernimmt.

Künftige Objektkosten und Rücklagen

Neben der Darlehensrate entstehen nach dem Kauf laufende Kosten, die in einer belastbaren Budgetplanung nicht fehlen dürfen. Dazu zählen je nach Objekt beispielsweise:

Heizung, Strom, Wasser und Abwasser

Grundsteuer und kommunale Gebühren

Gebäudeversicherung

Hausgeld bei einer Eigentumswohnung

nicht umlagefähige Gemeinschaftskosten

Wartung, Reparaturen und Instandhaltung

gegebenenfalls Verwaltungskosten

Eine schuldenfreie Immobilie ist ebenfalls nicht kostenfrei. Planen Sie deshalb eine angemessene Rücklage ein, deren Höhe zu Alter, Zustand, Größe und technischer Ausstattung des Objekts passt. Einen ausführlicheren Überblick bietet der Beitrag über laufende Kosten beim Haus.

Warum Banken mit unterschiedlichen Pauschalen rechnen

Für die Haushaltsrechnung gibt es keine einheitliche Tabelle, die sämtliche Banken unverändert verwenden. Institute unterscheiden sich unter anderem bei:

den Mindestpauschalen für Lebenshaltungskosten,

der Anerkennung variabler oder befristeter Einnahmen,

der Bewertung von Kindergeld und Unterhalt,

der Anrechnung von Mieteinnahmen,

den angesetzten Bewirtschaftungs- und Objektkosten,

dem geforderten verbleibenden Haushaltsüberschuss,

der Beurteilung bestehender Kredite und sonstiger Verpflichtungen.

Auch Bonität, Eigenkapital und Objektwert beeinflussen die Gesamtentscheidung. Eine positive Haushaltsrechnung garantiert daher noch keine Finanzierungszusage. Umgekehrt kann eine bei einer Bank knappe Rechnung bei einem anderen Institut anders bewertet werden.

Vergleichen Sie nicht nur Zinssätze. Prüfen Sie auch, welche Einnahmen, Ausgaben und Objektkosten das jeweilige Institut in Ihrer persönlichen Situation ansetzt.

Beispiel einer Haushaltsrechnung

Das folgende Beispiel zeigt die Berechnungslogik eines Haushalts mit zwei Einkommen. Die Beträge sind frei gewählte Modellannahmen und stellen weder allgemeine Bankpauschalen noch eine Finanzierungszusage dar.

Beispielrechnung als Tabelle

Posten

Monatlicher Betrag

Anrechenbare Nettoeinnahmen

5.200 €

Lebenshaltung und regelmäßige Haushaltsausgaben

− 1.800 €

Bestehende Kredit- und Leasingraten

− 250 €

Künftige laufende Immobilienkosten

− 450 €

Geplante Instandhaltungs- und Sicherheitsreserve

− 250 €

Spielraum vor Kreditrate

2.450 €

Angenommene Kreditrate

− 1.450 €

Verbleibender monatlicher Überschuss

1.000 €

So werten Sie das Ergebnis aus

Der rechnerische Spielraum vor der Kreditrate beträgt in diesem Beispiel 2.450 Euro. Es wäre jedoch riskant, diesen Betrag automatisch vollständig als Monatsrate einzuplanen. Der Haushalt entscheidet sich im Beispiel für eine Rate von 1.450 Euro und behält dadurch zusätzlich 1.000 Euro monatlichen Überschuss.

Dieser Überschuss kann unter anderem steigende Lebenshaltungskosten, ungeplante Ausgaben oder zeitweilige Einkommensänderungen abfedern. Ob die Bank dieselben Einnahmen und Ausgaben ansetzt, muss im konkreten Finanzierungsgespräch geprüft werden.

Erstellen Sie zunächst mit dem Budgetrechner Ihre persönliche Einnahmen-Ausgaben-Rechnung. Anschließend können Sie im Immobilienfinanzierungsrechner prüfen, welcher Finanzierungsrahmen sich aus Rate, Eigenkapital und Darlehenskonditionen ergeben könnte. Im Praxisbeispiel Familienkauf in Münster sehen Sie, wie Haushaltsrechnung, Nebenkosten und Finanzierung zusammenpassen.

Wie hoch darf die Kreditrate sein?

Eine allgemeingültige maximale Kreditrate gibt es nicht. Verbreitete Faustregeln orientieren sich teilweise an einem bestimmten Anteil des Haushaltsnettoeinkommens. Solche Prozentwerte können eine erste Plausibilitätskontrolle liefern, ersetzen aber keine vollständige Haushaltsrechnung.

Eine Rate ist nur dann tragfähig, wenn nach ihrer Zahlung noch ausreichend Geld für diese Bereiche bleibt:

normaler Lebensunterhalt,

laufende Kosten der Immobilie,

Instandhaltung und Reparaturen,

Versicherungen und Vorsorge,

unvorhergesehene Ausgaben,

mögliche Änderungen der familiären oder beruflichen Situation.

Berücksichtigen Sie außerdem die Zeit nach dem Ende der Sollzinsbindung. Eine niedrige Anfangsrate kann zu einer hohen Restschuld führen. Bei einer späteren Anschlussfinanzierung können sich dadurch Rate und Zinsbelastung verändern. Mit dem Tilgungsrechner können Sie Rate, Tilgung und Restschuld in mehreren Szenarien vergleichen.

Die richtige Rate ist nicht die höchstmögliche Rate, sondern die Belastung, die Ihr Haushalt auch bei weniger günstigen Entwicklungen dauerhaft tragen kann.

So verbessern Sie Ihre Haushaltsrechnung vor dem Kreditantrag

Eine Haushaltsrechnung sollte nicht durch unrealistische Annahmen verbessert werden. Sinnvoll ist es dagegen, die eigene Finanzstruktur frühzeitig zu ordnen und vermeidbare Belastungen zu prüfen.

Ansatzpunkt

Mögliche Wirkung

Sinnvoller nächster Schritt

Bestehende Ratenkredite

Reduzieren den monatlichen Haushaltsüberschuss

Restschuld, Ablösekosten und Liquiditätswirkung prüfen

Leasing und finanzierte Käufe

Binden über längere Zeit festes Monatsbudget

Vertragsende und Alternativen in die Kaufplanung einbeziehen

Unvollständige Einkommensnachweise

Einnahmen können vorsichtiger bewertet werden

Gehalts-, Steuer- und sonstige Einkommensnachweise vollständig vorbereiten

Zu knappes Eigenkapital

Erhöht Darlehensbedarf und reduziert Reserven

Kaufnebenkosten und Notfallreserve getrennt kalkulieren

Zu hoher Kaufpreis

Erhöht Rate, Nebenkosten und laufende Belastung

Budgetgrenze festlegen, bevor ein konkretes Objekt ausgewählt wird

Schwankende Einnahmen

Werden möglicherweise nur teilweise anerkannt

Mit einem konservativen Durchschnitt und zusätzlicher Reserve planen

Die vorzeitige Ablösung eines Kredits ist nicht automatisch die beste Lösung. Prüfen Sie mögliche Ablösekosten und achten Sie darauf, dass Sie dafür nicht Ihre gesamte Liquiditätsreserve einsetzen. Weitere Hinweise finden Sie im Beitrag zur Kreditablösung vor der Baufinanzierung.

Eigenkapital hilft ebenfalls nicht nur bei der Reduzierung des Darlehens. Es kann Kaufnebenkosten abdecken und verhindert, dass der Haushalt direkt nach dem Kauf ohne Reserve startet. Welche Mittel typischerweise als Eigenkapital infrage kommen, erläutert der Beitrag über Eigenkapital beim Hauskauf.

Typische Fehler bei der Budgetplanung

Viele Fehlkalkulationen entstehen, weil ausschließlich die beworbene Kreditrate mit der bisherigen Kaltmiete verglichen wird. Dabei bleiben Kaufnebenkosten, Eigentümerkosten, Rücklagen und bestehende Verpflichtungen unberücksichtigt.

Vermeiden Sie insbesondere diese Fehler:

Variable Einnahmen vollständig einplanen: Boni, Provisionen und Überstunden sind möglicherweise nicht dauerhaft verfügbar oder werden von der Bank nur teilweise anerkannt.

Eigentümerkosten mit der bisherigen Nebenkostenvorauszahlung gleichsetzen: Eigentümer tragen zusätzliche Kosten und Instandhaltungsrisiken.

Kleine Kreditraten übersehen: Auch mehrere niedrige Raten können den Finanzierungsrahmen spürbar reduzieren.

Kaufnebenkosten aus dem laufenden Budget finanzieren wollen: Grunderwerbsteuer, Notar, Grundbuch und gegebenenfalls Makler erhöhen den Kapitalbedarf bereits beim Erwerb.

Das gesamte Eigenkapital einsetzen: Ohne verbleibende Liquidität kann bereits eine erste Reparatur zum finanziellen Problem werden.

Nur mit dem aktuellen Einkommen rechnen: Elternzeit, Ruhestand, Jobwechsel oder eine vorübergehende Arbeitszeitreduzierung können das verfügbare Einkommen verändern.

Nur eine Zins- und Tilgungsvariante prüfen: Eine niedrigere Rate kann eine höhere Restschuld und damit ein größeres Anschlussfinanzierungsrisiko bedeuten.

Mit dem Nebenkostenrechner können Sie die Kaufnebenkosten separat berechnen. Dadurch vermeiden Sie, dass bereits für Steuer, Notar und Makler benötigtes Kapital fälschlich als frei verfügbares Eigenkapital in die Finanzierung eingeht.

Checkliste: Diese Unterlagen und Zahlen sollten Sie vorbereiten

Eine nachvollziehbare Vorbereitung erleichtert das Finanzierungsgespräch und verhindert, dass wichtige Belastungen erst spät sichtbar werden.

monatliche Nettoeinnahmen aller Darlehensnehmer,

Nachweise über variable und weitere regelmäßige Einkünfte,

vollständige Liste bestehender Kredite, Leasingverträge und Unterhaltszahlungen,

Versicherungen, Vorsorgebeiträge und regelmäßige Vertragskosten,

geplante Kaufnebenkosten,

geschätzte laufende Kosten des konkreten Objekts,

geplante Instandhaltungs- und Liquiditätsreserve,

verfügbares und tatsächlich einsetzbares Eigenkapital,

Wunschrate sowie ein konservatives Belastungsszenario,

Planung für mögliche Einkommensänderungen und die Anschlussfinanzierung.

Hilfreich ist eine Auswertung mehrerer Monate statt eines einzelnen besonders günstigen Monats. So erkennen Sie auch unregelmäßige Jahresausgaben, die in einer rein monatlichen Momentaufnahme leicht fehlen.

Fazit: Erst die tragbare Rate bestimmen, dann den Kaufpreis

Die Haushaltsrechnung beantwortet nicht nur die Frage, welchen Kredit eine Bank möglicherweise gewährt. Sie zeigt vor allem, welche monatliche Belastung zu Ihrem Alltag und Ihren Reserven passt.

Gehen Sie dafür in dieser Reihenfolge vor:

Erfassen Sie sichere Einnahmen und sämtliche regelmäßigen Ausgaben.

Ergänzen Sie die künftigen Eigentümerkosten und eine realistische Reserve.

Bestimmen Sie eine dauerhaft tragbare Monatsrate.

Berechnen Sie Kaufnebenkosten und verfügbares Eigenkapital getrennt.

Leiten Sie daraus Ihren Kaufpreis- und Darlehensrahmen ab.

Vergleichen Sie anschließend mehrere Finanzierungsvarianten und Bankangebote.

Was ist eine Haushaltsrechnung bei der Baufinanzierung?

Die Haushaltsrechnung ist eine Gegenüberstellung der anrechenbaren Einnahmen und der regelmäßigen Ausgaben eines Haushalts. Sie hilft der Bank zu beurteilen, ob die Darlehensrate und die laufenden Kosten der Immobilie voraussichtlich dauerhaft getragen werden können.

Welche Lebenshaltungskosten setzt die Bank an?

Das hängt vom Institut und von der Haushaltsgröße ab. Viele Banken verwenden eigene Mindestpauschalen für Lebensmittel, Kleidung, Freizeit und weitere alltägliche Ausgaben. Liegen Ihre angegebenen Kosten unter der internen Pauschale, kann die Bank trotzdem mit ihrem Mindestwert rechnen.

Wie viel Haushaltsüberschuss verlangt die Bank?

Es gibt keinen für alle Banken verbindlichen Mindestbetrag oder einheitlichen Prozentsatz. Der erforderliche Überschuss hängt unter anderem von Haushaltsgröße, Einkommen, Objektkosten, Darlehensstruktur und internen Kreditrichtlinien ab.

Zählt Kindergeld bei der Haushaltsrechnung als Einkommen?

Kindergeld kann berücksichtigt werden. Banken können es jedoch unterschiedlich bewerten und stellen den Einnahmen zugleich die Kosten des Haushalts beziehungsweise der Kinder gegenüber. Die genaue Anrechnung sollte beim jeweiligen Institut erfragt werden.

Wie wirken sich bestehende Kredite auf die Baufinanzierung aus?

Bestehende Kredit-, Leasing- und Finanzierungsraten reduzieren den monatlichen Haushaltsüberschuss. Dadurch kann die tragbare Immobilienrate und damit der mögliche Darlehensrahmen sinken.

Rechnet die Bank die aktuelle Miete weiterhin als Ausgabe?

Bei einem nahtlosen Umzug kann die bisherige Miete nach dem Eigentumsübergang entfallen. Besteht jedoch eine Übergangsphase mit doppelter Belastung, kann die Bank diese berücksichtigen. Maßgeblich sind der konkrete Zeitplan und die Nachvollziehbarkeit der Angaben.

Warum kommen Banken zu unterschiedlichen Ergebnissen?

Banken nutzen unterschiedliche Lebenshaltungspauschalen, Risikomodelle und Regeln zur Anerkennung von Einkommen. Auch Bonität, Eigenkapital, Darlehenshöhe und Immobilienbewertung fließen in die Gesamtentscheidung ein.

Ersetzt ein Budgetrechner die Prüfung der Bank?

Nein. Ein Budgetrechner hilft Ihnen, Einnahmen, Ausgaben und eine mögliche Rate einzuordnen. Er kann weder die bankinterne Kreditwürdigkeitsprüfung noch die Prüfung des konkreten Objekts ersetzen.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanz-, Rechts- oder Steuerberatung. Bankrichtlinien, Haushaltsansätze und Kreditkonditionen können sich ändern und je nach Institut sowie persönlicher Situation abweichen.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

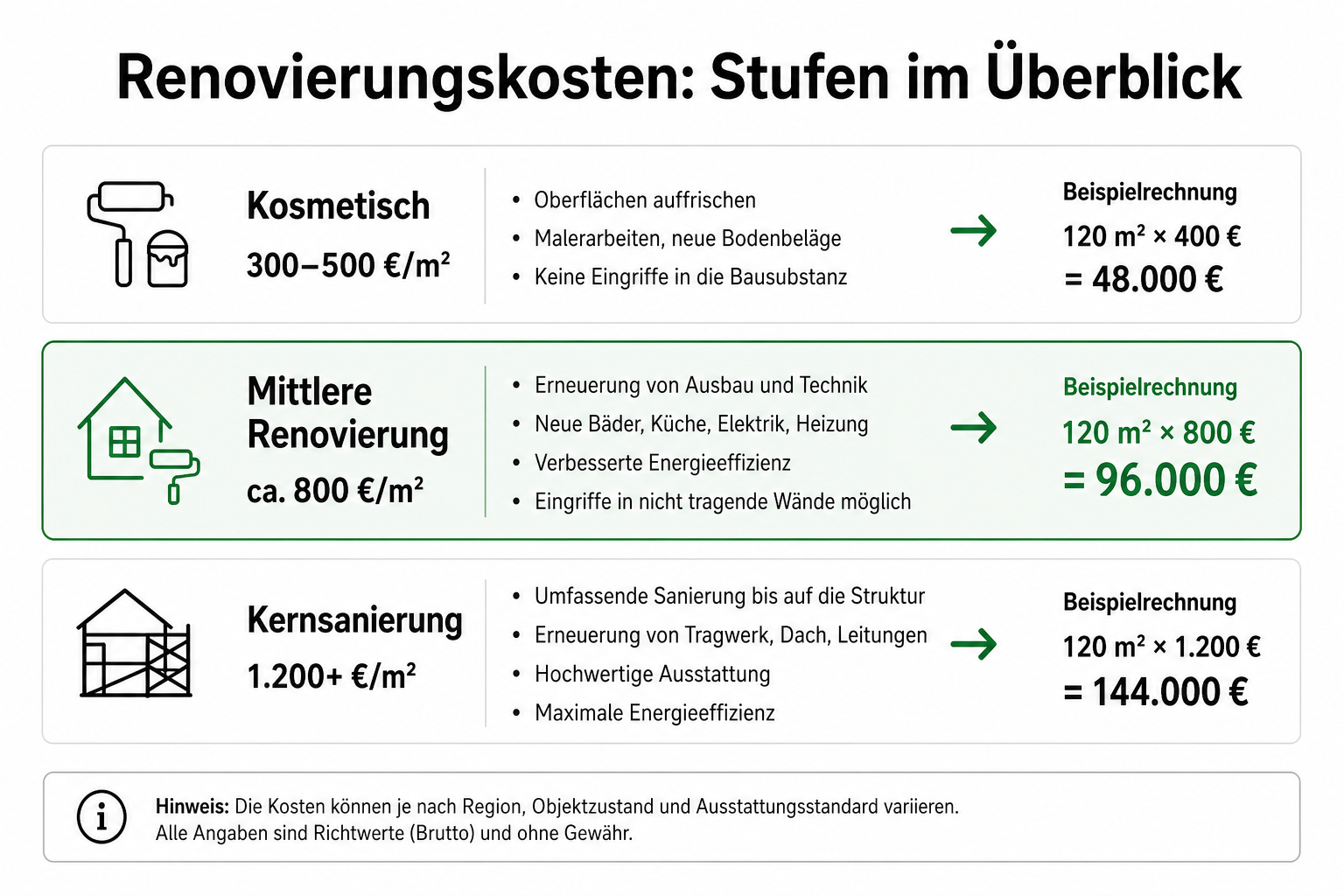

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Mehr erfahren →

Ratgeber

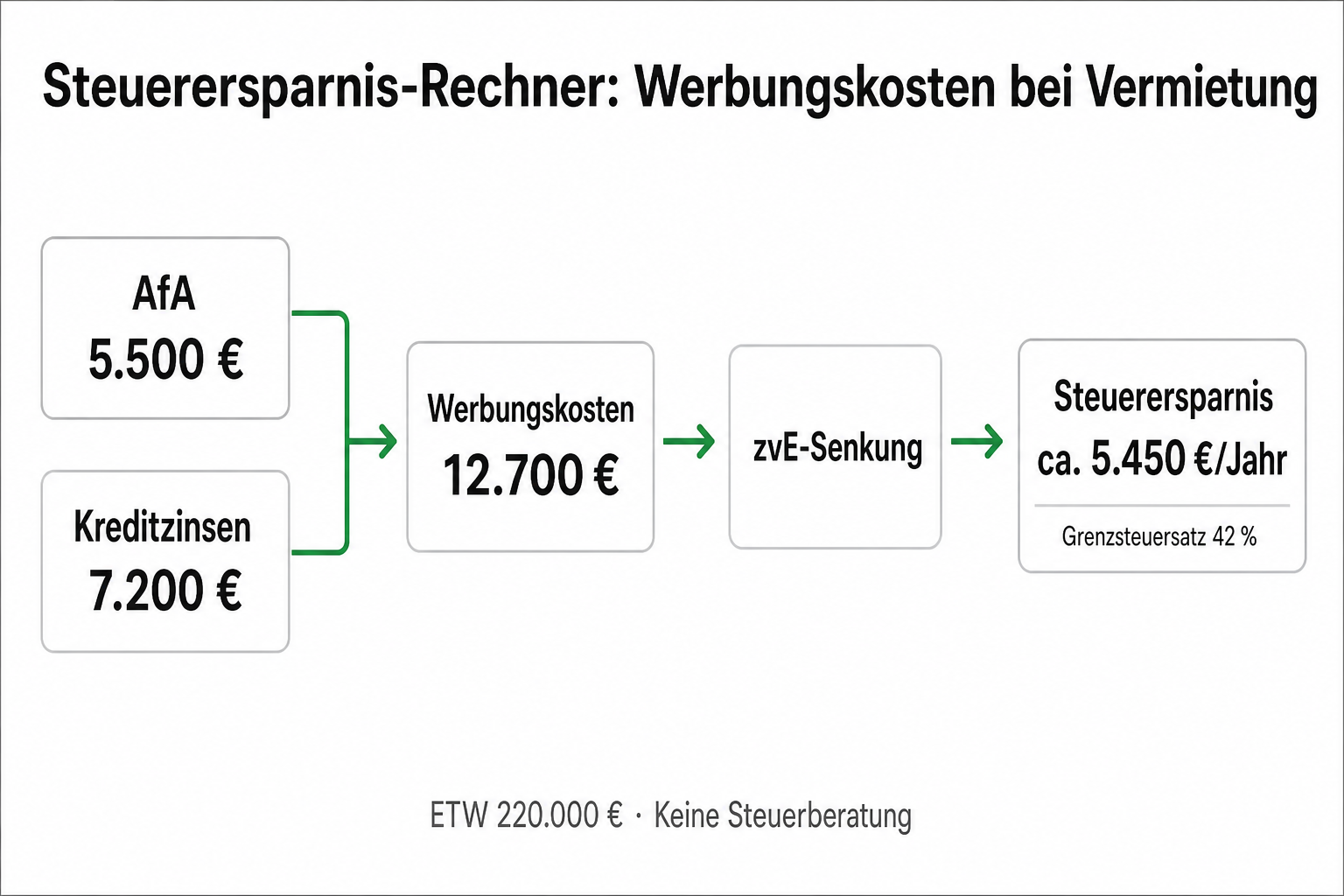

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.