Redaktion KreditImmo · 02.06.2026 · Stand: Juni 2026

Wer ein sanierungsbedürftiges Haus kaufen will, sollte nicht nur den Kaufpreis finanzieren. Entscheidend ist die Gesamtrechnung aus Kaufpreis, Kaufnebenkosten, Modernisierungskosten, Sanierungspuffer und laufender Monatsrate. Je nach Zustand werden für umfangreiche Sanierungen häufig grobe Orientierungswerte von 600 bis 1.600 Euro pro Quadratmeter genannt. Bei 120 m² Wohnfläche kann daraus schnell ein zusätzlicher Finanzierungsbedarf im hohen fünfstelligen oder sechsstelligen Bereich entstehen.

Genau deshalb sollte der Sanierungsbedarf vor dem Notartermin so weit wie möglich eingeordnet werden. Nicht jede Maßnahme muss sofort beauftragt sein. Aber die großen Kostenblöcke sollten erkennbar, priorisiert und für die Bank nachvollziehbar dokumentiert sein.

Die wichtigste Regel: Ein Haus ist nicht automatisch bezahlbar, nur weil der Kaufpreis in Ihr Budget passt. Es ist erst dann belastbar finanzierbar, wenn Kauf, Nebenkosten, Sanierung, Reserve und Förderung gemeinsam betrachtet werden.

Gesamtkosten statt Kaufpreis: Warum Sanierung früh in die Finanzierung gehört

Ein niedriger Kaufpreis kann attraktiv wirken. Bei Bestandsimmobilien ist er aber nur ein Teil der Wahrheit. Wenn Dach, Fenster, Heizung, Elektrik, Bad oder Dämmung zeitnah erneuert werden müssen, entscheidet nicht der Angebotspreis über die Tragfähigkeit, sondern das Gesamtprojekt.

Die vier Kostenblöcke beim Kauf mit Sanierung

Für eine belastbare Ersteinschätzung sollten Sie vier Blöcke getrennt erfassen:

Kaufpreis Der verhandelte Preis für die Immobilie.

Kaufnebenkosten Grunderwerbsteuer, Notar, Grundbuch und gegebenenfalls Makler. Für die erste Berechnung hilft ein Nebenkostenrechner.

Modernisierung und Sanierung Alle Maßnahmen, die technisch, energetisch oder für die Nutzung erforderlich sind.

Reserve Ein Puffer für verdeckte Mängel, Preisänderungen und Zusatzarbeiten.

Entscheidend ist nicht, ob der Kaufpreis günstig wirkt. Entscheidend ist, ob Kaufpreis, Nebenkosten, Sanierung und Reserve gemeinsam zur monatlichen Belastung passen.

Wann günstige Häuser teuer werden

Ein älteres Haus mit niedrigem Kaufpreis wird schnell teuer, wenn mehrere große Gewerke kurz nacheinander fällig werden. Besonders kritisch sind Maßnahmen, die nicht nur den Wohnkomfort betreffen, sondern Substanz, Sicherheit oder Energieverbrauch: Dach, Feuchtigkeit, Elektrik, Heizung, Fenster und Dämmung.

Vergleichen Sie deshalb nicht nur Immobilienpreise, sondern Gesamtprojekte. Ein teureres Haus mit besserem Zustand kann finanzierbarer sein als ein vermeintliches Schnäppchen mit hohem Sanierungsstau.

Sanierungsbedarf erkennen und richtig einordnen

Viele Käufer unterschätzen den Unterschied zwischen Renovierung, Modernisierung und Sanierung. Für die Finanzierung ist diese Trennung wichtig, weil Banken technische und werterhöhende Maßnahmen anders bewerten als rein optische Arbeiten.

Renovierung, Modernisierung und Sanierung unterscheiden

Renovierung: eher optische Arbeiten wie Streichen, Bodenbelag, Türen oder Oberflächen.

Modernisierung: Verbesserung von Komfort, Technik oder Energieeffizienz, zum Beispiel neue Fenster, Heizung oder Dämmung.

Sanierung: tiefere Eingriffe in Substanz, Technik oder Gebäudehülle, etwa bei Feuchtigkeit, Dach, Elektrik oder energetischer Gesamtsanierung.

Je tiefer der Eingriff, desto wichtiger werden belastbare Kostenschätzungen, Angebote, Fotos, Energieberatung und eine klare Finanzierungsstruktur.

Checkliste für die Besichtigung

Prüfen Sie bei der Besichtigung nicht nur Grundriss und Atmosphäre. Achten Sie besonders auf kostenintensive Bauteile und technische Anlagen:

Elektrik: Sicherungskasten, Leitungen, Anzahl der Stromkreise.

Bad und Leitungen: Feuchtigkeit, Alter, sichtbare Schäden.

Fassade und Dämmung: Risse, Wärmeverluste, energetischer Zustand.

Keller und Boden: Feuchte, Geruch, Risse, Unebenheiten.

Energieausweis: Energieklasse, Heizenergiebedarf und mögliche Modernisierungshinweise.

Praktische Regel: Was Sie bei der Besichtigung nicht sicher einordnen können, sollten Sie nicht mit null Euro ansetzen. Unklarer Zustand ist ein Risikopunkt für Budget und Finanzierung.

Typische Maßnahmen und ihre Finanzierungsrelevanz

Maßnahme

Warum relevant

Einfluss auf die Finanzierung

Hilfreiche Unterlagen

Dach

Schutz der Bausubstanz, Feuchteschutz, Wärmeverlust

Hoch, weil Substanz und Werthaltigkeit betroffen sein können

Fotos, Gutachten, Angebot, Baubeschreibung

Fenster

Energieeffizienz, Komfort, Dichtigkeit

Mittel bis hoch, besonders bei energetischer Planung

Sehr hoch, da Kosten und Förderung stark variieren können

Fachangebot, Energieberatung, Förderprüfung

Elektrik

Sicherheit, Nutzbarkeit, Modernisierungsstandard

Relevant, wenn umfangreiche Erneuerung nötig ist

Elektriker-Angebot, Fotos, Leistungsbeschreibung

Bad und Leitungen

Nutzbarkeit, Feuchtigkeit, mögliche Folgeschäden

Mittel bis hoch, je nach technischem Zustand

Angebote, Fotos, Zustandsbeschreibung

Dämmung und Fassade

Energieverbrauch, Förderfähigkeit, Gebäudehülle

Hoch bei energetischer Modernisierung

Energieberatung, iSFP, Angebote

Boden, Türen, Oberflächen

Wohnqualität und Einzugskosten

Eher ergänzend, sofern keine Substanzprobleme vorliegen

Kostenschätzung, Angebote, Fotos

Sanierungskosten realistisch planen

Pauschale Quadratmeterwerte helfen beim ersten Überblick, ersetzen aber keine Prüfung des konkreten Hauses. Zwei äußerlich ähnliche Immobilien können völlig unterschiedliche Sanierungskosten auslösen, wenn Baujahr, Zustand, Technik, Energieklasse und gewünschter Standard auseinanderliegen.

Von der groben Schätzung zur banktauglichen Kalkulation

Für eine Haus- oder Kernsanierung werden in Deutschland häufig Orientierungswerte von 600 bis 1.600 Euro pro Quadratmeter genannt. Bei einer grundlegenden Sanierung eines älteren Hauses können auch niedrigere oder höhere Werte plausibel sein, abhängig davon, ob nur einzelne Gewerke erneuert werden oder eine umfassende energetische Sanierung geplant ist. Eine externe Einordnung bietet zum Beispiel BaufiVergleich zu typischen Sanierungskosten.

Für die Finanzierung sollten Sie in drei Stufen vorgehen:

Grobe Ersteinschätzung: Sichtbare Maßnahmen nach Gewerken sammeln und mit realistischen Spannen rechnen.

Technische Einordnung: Bei älteren Häusern Bausachverständigen, Energieberater oder Fachbetriebe einbinden.

Banktaugliche Unterlagen: Für große Kostenblöcke Angebote, Maßnahmenlisten und Fotos vorbereiten.

Ein Sanierungskostenrechner für Bestandsimmobilien kann die erste Struktur liefern. Für die Kreditentscheidung zählen aber vor allem nachvollziehbare Maßnahmen, plausible Kosten und eine tragfähige Rate.

Diese Unterlagen braucht die Bank

Je höher der Sanierungsanteil, desto wichtiger wird die Dokumentation. Die Bank will erkennen, dass aus einem alten Haus kein unkalkulierbares Risiko, sondern ein planbares Projekt wird.

Objektunterlagen: Exposé, Grundrisse, Wohnflächenangabe, Energieausweis, Baujahr und Zustand.

Fotos: aussagekräftige Bilder von Dach, Keller, Heizung, Fenstern, Bad, Elektrik und Fassade.

Kostenvoranschläge: mindestens für die größten Gewerke.

Maßnahmenliste: Priorisierung nach sofort nötig, vor Einzug sinnvoll und später möglich.

Energieberatung oder Sanierungsfahrplan: besonders bei energetischen Maßnahmen und Förderung.

Gesamtkalkulation: Kaufpreis, Nebenkosten, Sanierung, Puffer, Eigenkapital und Darlehensbedarf.

Modernisierungskosten lassen sich häufig zusammen mit dem Kaufpreis finanzieren, wenn sie nachvollziehbar geplant und für die Bank plausibel belegt sind. Entscheidend ist nicht nur die Höhe der Kosten, sondern auch, ob die Monatsrate nach Sanierung dauerhaft tragfähig bleibt.

Warum ein Puffer wichtig ist

Bei Bestandsimmobilien sollten Sie zusätzlich zur Sanierungssumme einen Puffer von 10 bis 20 Prozent einplanen. Dieser Puffer ist keine Komfortposition, sondern Schutz gegen verdeckte Mängel, Preisänderungen, Zusatzarbeiten und Verzögerungen.

Als grobe Orientierung nennt eine externe Übersicht 20.000 bis 80.000 Euro für Teilmodernisierungen und bei Komplettsanierungen deutlich höhere Werte je nach Wohnfläche und Zustand. Details dazu finden Sie bei OSG Immo zur Sanierungsbudgetierung. Solche Werte ersetzen keine Objektprüfung, zeigen aber, warum eine zu knappe Finanzierung riskant ist.

Ohne Reserve wird aus einer normalen Überraschung schnell eine Nachfinanzierung.

Wie Banken Sanierungskosten bewerten

Banken betrachten bei einem Kauf mit Sanierung vor allem drei Fragen:

Ist der Sanierungsbedarf plausibel? Fotos, Angebote und Zustandsbeschreibungen helfen mehr als pauschale Schätzungen.

Verbessern die Maßnahmen Zustand oder Wert? Technische und energetische Maßnahmen sind häufig leichter einzuordnen als reine Ausstattung.

Bleibt die Rate tragfähig? Die Bank bewertet nicht nur die Darlehenssumme, sondern auch Einkommen, Eigenkapital, Nebenkosten und laufende Haushaltsrechnung.

Wenn Mängel bereits vor dem Kauf bekannt sind, können sie auch in die Preisverhandlung einfließen. Mehr dazu finden Sie im Beitrag zum Kaufpreis plus Sanierung finanzieren.

Förderung für Sanierung und Modernisierung prüfen

Förderung ist beim Hauskauf mit Sanierungsbedarf kein nachträglicher Bonus. Sie kann beeinflussen, welche Maßnahmen sinnvoll gebündelt werden, welche Unterlagen erforderlich sind und wie die Finanzierung aufgebaut wird.

BEG, KfW und BAFA richtig einordnen

Die wichtigsten Förderwege unterscheiden sich nach Art der Maßnahme:

Förderbereich

Typische Maßnahme

Zuständige Stelle

Wichtig für Käufer

Einzelmaßnahmen an der Gebäudehülle

Dämmung, Fenster, Außentüren

BAFA

Technische Mindestanforderungen und Energieeffizienz-Experte früh prüfen.

Heizungstausch

Klimafreundliche neue Heizung

KfW 458

Zuschüsse hängen von förderfähigen Kosten, Boni und Voraussetzungen ab.

Effizienzhaus-Sanierung

Umfassende energetische Sanierung

KfW 261

Relevant, wenn das Haus nach Sanierung einen Effizienzhaus-Standard erreichen soll.

Als Einstieg in die überschlägige energetische Betrachtung kann außerdem der KfW Sanierungsrechner helfen. Er ersetzt keine Energieberatung, zeigt aber, welche Eingaben wie Baujahr, Wohnfläche und Maßnahmen für die Förder- und Einsparlogik relevant sind.

Die richtige Reihenfolge vor Antrag und Maßnahmenstart

Bei Fördermitteln ist die Reihenfolge entscheidend. Prüfen Sie Förderfähigkeit, technische Anforderungen und Antragstellung, bevor Sie Maßnahmen verbindlich starten. Je nach Programm können Angebot, Energieeffizienz-Experte, technische Projektbeschreibung, Antrag und Zusage eine Rolle spielen.

Vor dem Kauf: Sanierungsbedarf grob erfassen und Förderfähigkeit prüfen.

Vor der Beauftragung: Angebote und technische Anforderungen mit Fachbetrieb oder Energieberater klären.

Vor Maßnahmenstart: Antragstellung und Programmregeln prüfen. Ein vorzeitiger Start kann förderschädlich sein oder auf eigenes Risiko erfolgen.

Vor der Finanzierung: Förderdarlehen, Zuschüsse und Eigenkapital sauber in die Gesamtrechnung einbauen.

Wer Förderung erst nach dem Kauf und nach der Beauftragung prüft, kann Geld verschenken oder Förderfähigkeit riskieren.

Fahrplan vor dem Notartermin

Der beste Zeitpunkt für eine realistische Sanierungsplanung ist vor dem Notartermin. Danach sind Kaufpreis und Zeitdruck oft schon gesetzt.

Immobilie systematisch besichtigen Zustand nach Gewerken dokumentieren, nicht nur Wohngefühl bewerten.

Große Risiken identifizieren Dach, Feuchtigkeit, Heizung, Elektrik, Fenster, Dämmung und Keller priorisieren.

Fachliche Einschätzung einholen Bei Unsicherheit Bausachverständigen, Energieberater oder Fachbetriebe einbinden.

Kosten grob und konkret trennen Kleine Positionen schätzen, große Gewerke möglichst mit Angeboten absichern.

Puffer fest einplanen Reserve nicht als optionalen Restbetrag behandeln.

Förderung prüfen Vor Beauftragung und Maßnahmenstart klären, welches Programm passt.

Gesamtfinanzierung simulieren Kaufpreis, Nebenkosten, Sanierung, Puffer und Förderung in einer Rate betrachten.

Bankunterlagen vorbereiten Damit der Sanierungsanteil nachvollziehbar in die Finanzierung einfließen kann.

Zur Einordnung des Prozesses kann dieses Video hilfreich sein:

Wer parallel prüfen möchte, ob die monatliche Belastung tragfähig bleibt, rechnet Kaufpreis, Nebenkosten, Sanierung und Puffer im Immobilienfinanzierungsrechner durch. Für laufende Kosten nach dem Kauf sollten Sie Instandhaltung, Energie und Versicherungen separat einkalkulieren.

Häufige Fragen zu Hauskauf, Sanierungskosten und Finanzierung

Kann ich Modernisierungskosten beim Hauskauf mitfinanzieren?

Ja, das ist häufig möglich. Voraussetzung ist, dass die Maßnahmen plausibel geplant und durch Angebote, Fotos, Energieberatung oder eine Maßnahmenliste nachvollziehbar belegt werden.

Welche Modernisierungskosten fallen beim Hauskauf häufig an?

Typisch sind Kosten für Dach, Fenster, Heizung, Elektrik, Bad, Leitungen, Dämmung, Fassade und Energieeffizienz. Küche, Boden und Oberflächen kommen häufig hinzu, sind aber für die Bank oft anders einzuordnen als technische oder substanzielle Maßnahmen.

Wie viel Puffer sollte ich für die Sanierung einplanen?

Als Orientierung sind 10 bis 20 Prozent zusätzlich zum geplanten Sanierungsbudget sinnvoll. Bei alten Häusern, unklarer Bausubstanz oder wenig belastbaren Angeboten kann ein höherer Sicherheitsspielraum nötig sein.

Welche Unterlagen braucht die Bank für Sanierungskosten?

Hilfreich sind Objektunterlagen, Fotos, Kostenvoranschläge, eine Maßnahmenliste, Energieausweis, Energieberatung oder Sanierungsfahrplan sowie eine Gesamtkalkulation aus Kaufpreis, Nebenkosten, Sanierung, Puffer und Eigenkapital.

Gibt es Förderung für Modernisierung und Sanierung?

Ja, vor allem bei energetischen Maßnahmen. Je nach Vorhaben kommen BAFA-Einzelmaßnahmen, KfW-Heizungsförderung, KfW-261-Effizienzhaus-Sanierung oder regionale Programme infrage. Wichtig ist, die Förderbedingungen vor Beauftragung und Maßnahmenstart zu prüfen.

Sollte ich erst kaufen und später sanieren?

Das kann funktionieren, wenn es nur um kleinere oder nicht dringende Arbeiten geht. Sind größere Maßnahmen absehbar, ist eine gemeinsame Planung von Kauf und Sanierung meist sicherer, weil sonst Nachfinanzierung, Förderverlust oder Liquiditätsprobleme drohen können.

Wie beeinflusst Sanierung die monatliche Rate?

Sanierung erhöht meist den Darlehensbedarf und damit die Monatsrate. Förderung, Eigenkapital, Tilgung, Zinsbindung und Auszahlungsstruktur können die Belastung aber deutlich verändern. Deshalb sollte nicht nur die erste Rate, sondern auch die Restschuld nach der Zinsbindung betrachtet werden.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

M

S

K

Berater verfügbarTermine oft kurzfristig möglich

Das könnte Sie auch interessieren

Ratgeber

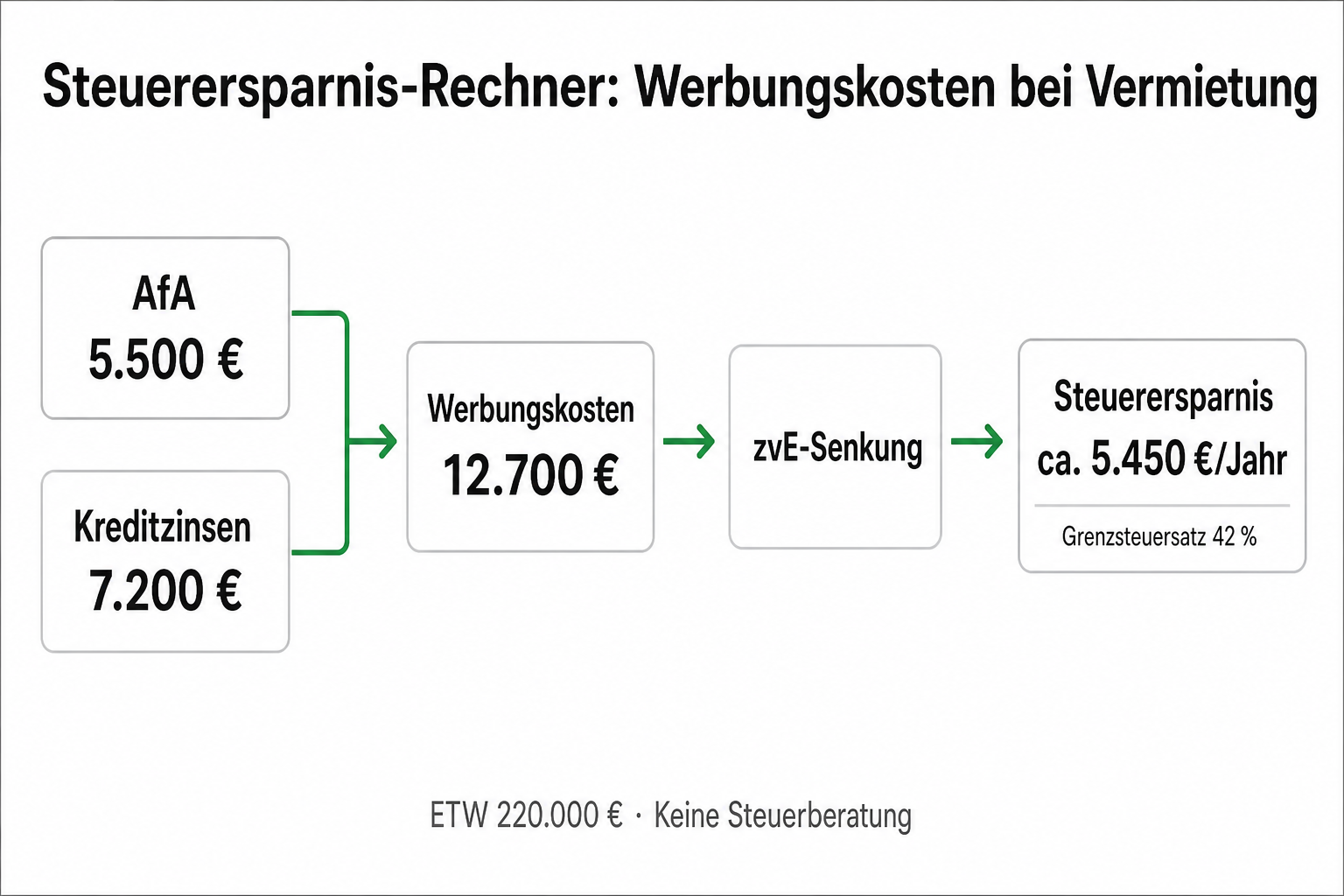

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Baufinanzierungsrechner kostenlos: Monatsrate aus Zins, Tilgung & Darlehenssumme — 5 Schritte. Für KfW & Fördermix → Immobilienfinanzierungsrechner.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.