Redaktion KreditImmo · 08.06.2026 · Stand: Juni 2026

Wer Kaufnebenkosten berechnen will, braucht mehr als einen schnellen Prozentsatz. Entscheidend sind der Kaufpreis, das Bundesland der Immobilie und die Frage, ob ein Makler beteiligt ist. Als grobe Orientierung liegen die Erwerbsnebenkosten häufig bei rund 7 bis 15 Prozent des Kaufpreises — die Spanne kann im Einzelfall darüber oder darunter liegen.

Die Grunderwerbsteuer ist dabei der größte variable Posten. Je nach Bundesland reicht der Satz von 3,5 bis 6,5 Prozent (Grunderwerbsteuersätze der Länder — Finanzverwaltung Brandenburg). Dazu kommen Notar, Grundbuch und gegebenenfalls Maklerkosten. Viele Erstkäufer budgetieren zuerst nur den Kaufpreis — und unterschätzen damit den tatsächlichen Finanzierungsbedarf.

Das Wichtigste auf einen Blick

Typische Spanne: Kaufnebenkosten liegen häufig bei rund 7–15 % des Kaufpreises — als Orientierung, nicht als Garantie.

Grunderwerbsteuer: Größter variabler Posten, je Bundesland zwischen 3,5 % (Bayern) und 6,5 % (u. a. NRW, Brandenburg).

Notar & Grundbuch: In Beispielrechnungen oft mit rund 1,5–2 % des Kaufpreises veranschlagt; der Einzelfall kann abweichen.

Makler: Nicht bei jedem Kauf — wenn er anfällt, kann die Rechnung deutlich steigen.

Eigenkapital: Nebenkosten müssen oft zusätzlich zum Kaufpreis fließen und belasten Ihr verfügbares Kapital.

Praxis-Tipp: Legen Sie Ihr Budget vor der Besichtigung fest. Kombinieren Sie den Nebenkostenrechner mit dem Grunderwerbsteuer-Rechner, um Bundesland und Kaufpreis direkt durchzurechnen.

Warum Kaufnebenkosten das Budget belasten

Der Kaufpreis im Exposé ist nur ein Teil der Wahrheit. Rund um den Erwerb entstehen Steuern, Gebühren und weitere Ausgaben, die Sie zusätzlich zum Kaufpreis aufbringen müssen. Diese Kosten erhöhen in der Regel nicht den von der Bank angesetzten Beleihungswert — sie belasten aber Ihr Eigenkapital und damit die gesamte Finanzierungsstruktur.

Wer zuerst nur die Monatsrate rechnet, übersieht oft die Liquidität, die vor dem Notartermin und kurz nach dem Einzug benötigt wird. Genau deshalb lohnt es sich, Kaufnebenkosten vor der Objektsuche zu kalkulieren. Wie Sie Ihr Budget frühzeitig absichern, erklärt der Beitrag zur Finanzierung vor der Besichtigung.

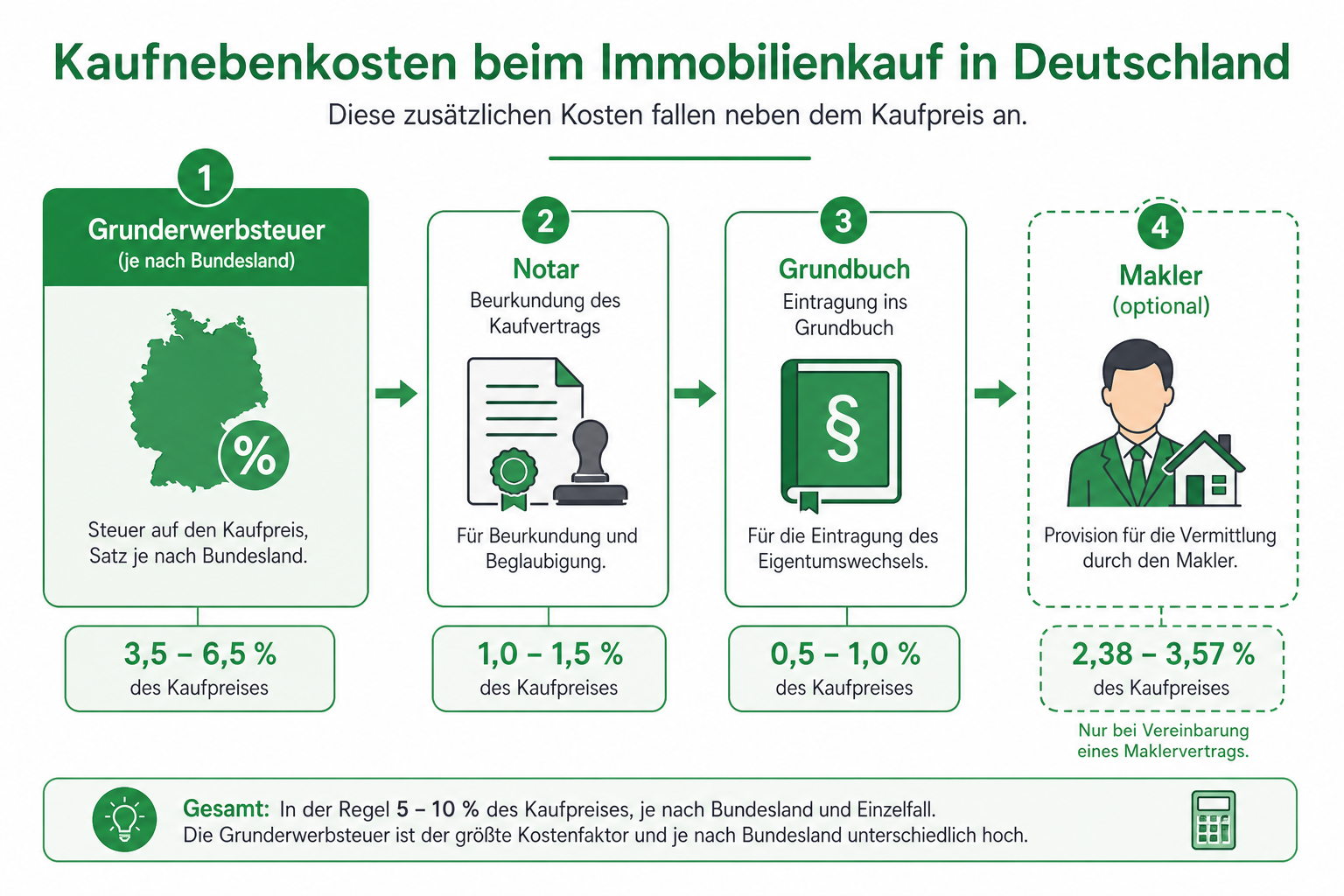

Was zählt zu den Kaufnebenkosten?

Unter Erwerbsnebenkosten verstehen Käufer meist alle einmaligen Ausgaben, die beim Immobilienerwerb zusätzlich zum Kaufpreis anfallen. Die wichtigsten Posten:

Grunderwerbsteuer — Ländersteuer auf den Erwerb, satzabhängig vom Standort der Immobilie

Notarkosten — Beurkundung des Kaufvertrags und Vollzug

Grundbuchkosten — Eigentumsumschreibung und Eintragung der Grundschuld

Maklercourtage — nur wenn ein Makler beteiligt ist; Höhe und Verteilung vertraglich geregelt

Gutachten oder Bewertungen — optional, aber bei älteren Objekten oft sinnvoll

Diese Posten sind nicht mit den laufenden Kosten nach dem Einzug zu verwechseln — etwa Instandhaltung, Versicherungen oder Hausgeld bei Eigentumswohnungen.

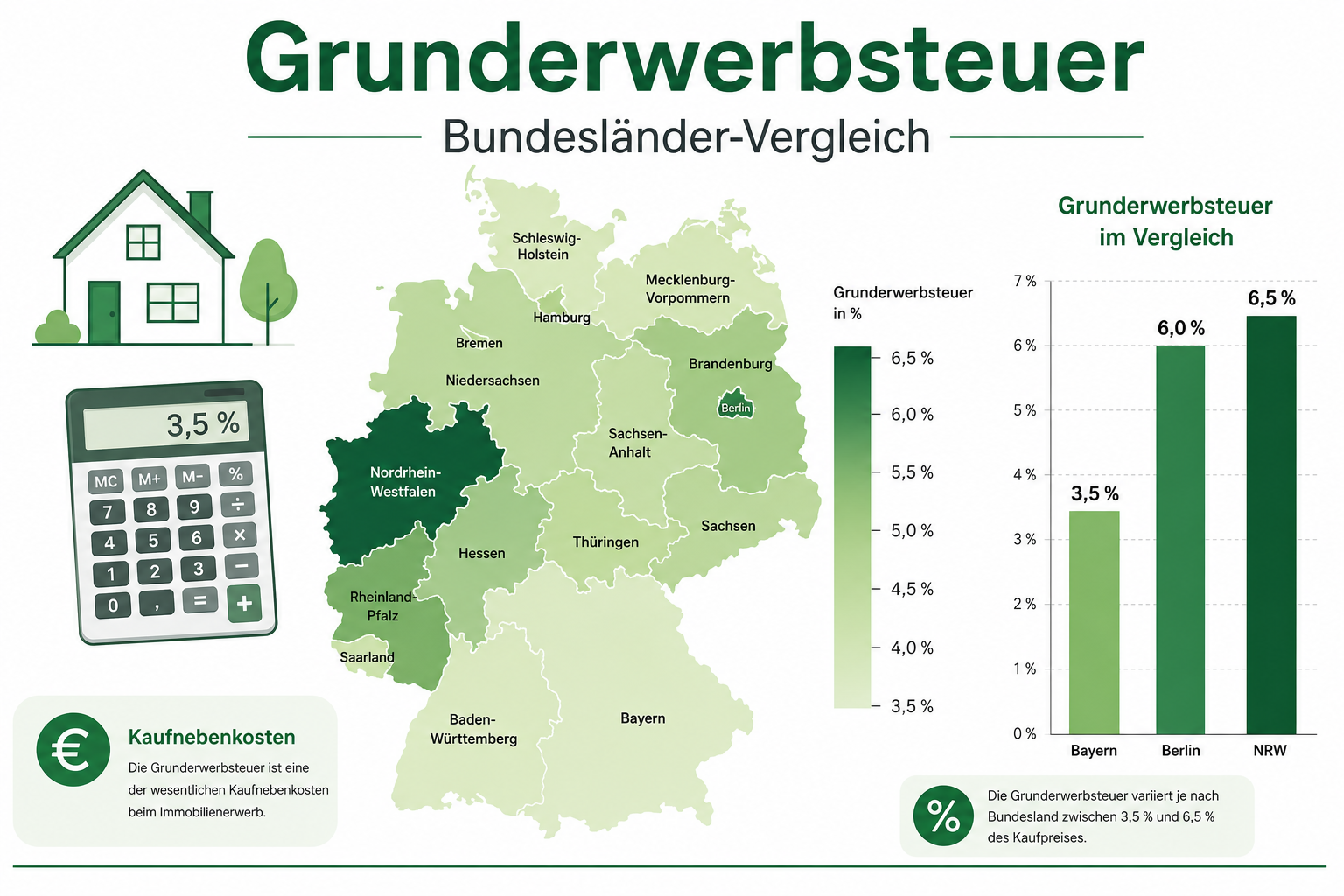

Grunderwerbsteuer: Bundesländer-Vergleich

Die Grunderwerbsteuer wird von den Bundesländern erhoben. Maßgeblich ist der Standort der Immobilie, nicht Ihr Wohnort. Die Sätze liegen gesetzlich zwischen 3,5 und 6,5 Prozent und werden von den Ländern festgelegt (Grunderwerbsteuergesetz).

Bei einem Kaufpreis von 400.000 Euro bedeutet das: In Bayern zahlen Sie 14.000 Euro Grunderwerbsteuer, in Nordrhein-Westfalen 26.000 Euro — eine Differenz von 12.000 Euro, allein durch den Steuersatz. In NRW bestätigt die Finanzverwaltung NRW den Satz von 6,5 Prozent.

Tabelle: Grunderwerbsteuer in allen 16 Bundesländern (Stand Juni 2026)

Bundesland

Steuersatz

Bei 400.000 € Kaufpreis

Baden-Württemberg

5,0 %

20.000 €

Bayern

3,5 %

14.000 €

Berlin

6,0 %

24.000 €

Brandenburg

6,5 %

26.000 €

Bremen

5,5 %

22.000 €

Hamburg

5,5 %

22.000 €

Hessen

6,0 %

24.000 €

Mecklenburg-Vorpommern

6,0 %

24.000 €

Niedersachsen

5,0 %

20.000 €

Nordrhein-Westfalen

6,5 %

26.000 €

Rheinland-Pfalz

5,0 %

20.000 €

Saarland

6,5 %

26.000 €

Sachsen

5,5 %

22.000 €

Sachsen-Anhalt

5,0 %

20.000 €

Schleswig-Holstein

6,5 %

26.000 €

Thüringen

5,0 %

20.000 €

Bayern hat mit 3,5 Prozent den niedrigsten Satz. Brandenburg, Nordrhein-Westfalen, Saarland und Schleswig-Holstein liegen mit 6,5 Prozent am oberen Rand. Für ein NRW-Detailpaket mit weiteren Posten lesen Sie Nebenkosten beim Hauskauf in NRW.

Notar- und Grundbuchkosten

Ohne Notar gibt es keinen wirksamen Immobilienkauf. Der Notar beurkundet den Vertrag und begleitet den Vollzug. Die Gebühren richten sich nach gesetzlichen Vorgaben und hängen vom Kaufpreis, der Grundschuldbestellung und weiteren Vorgängen ab.

Für die Budgetplanung werden Notar- und Grundbuchkosten häufig zusammen betrachtet. Als Beispielrechnung werden oft rund 1,5 bis 2,0 Prozent des Kaufpreises angesetzt. Bei 400.000 Euro entspricht 1,8 Prozent etwa 7.200 Euro — der tatsächliche Betrag kann im Einzelfall höher oder niedriger ausfallen.

Maklercourtage: Wer zahlt was?

Maklerkosten fallen nicht bei jedem Kauf an. Wenn sie anfallen, sollten Sie vor der Besichtigung klären, ob eine Provision vereinbart ist, wie hoch sie ist und wer sie trägt.

Beim Kauf von Wohnimmobilien durch Verbraucher gelten besondere Regeln. Wenn der Makler für beide Parteien tätig ist, darf er sich nach § 656c BGB grundsätzlich nur von beiden Parteien einen Lohn in gleicher Höhe versprechen lassen. Wenn nur eine Partei den Makler beauftragt hat, setzt § 656d BGB Grenzen für die Weitergabe der Kosten.

Ein Objekt kann beim Kaufpreis finanzierbar wirken und durch Makler- und Erwerbsnebenkosten trotzdem zu knapp werden. Fragen Sie deshalb vor jeder Besichtigung nach den Erwerbsnebenkosten.

Weitere Nebenkosten, die Käufer vergessen

Neben den klassischen Erwerbskosten planen viele Käufer zusätzliche Ausgaben zu knapp:

Umzug und erste Anschaffungen — kurzfristiger Liquiditätsbedarf nach dem Kauf

Kleine Modernisierungen vor Einzug — Boden, Malerarbeiten, Küche

Gutachten — bei älteren Häusern oft sinnvoller als nachträgliche Reparaturen

Rücklage — ein Puffer für unvorhergesehene Ausgaben nach dem Einzug

Diese Posten gehören nicht immer zur engen Definition der Kaufnebenkosten, beeinflussen aber, ob Ihr Eigenkapital nach dem Kauf noch ausreicht.

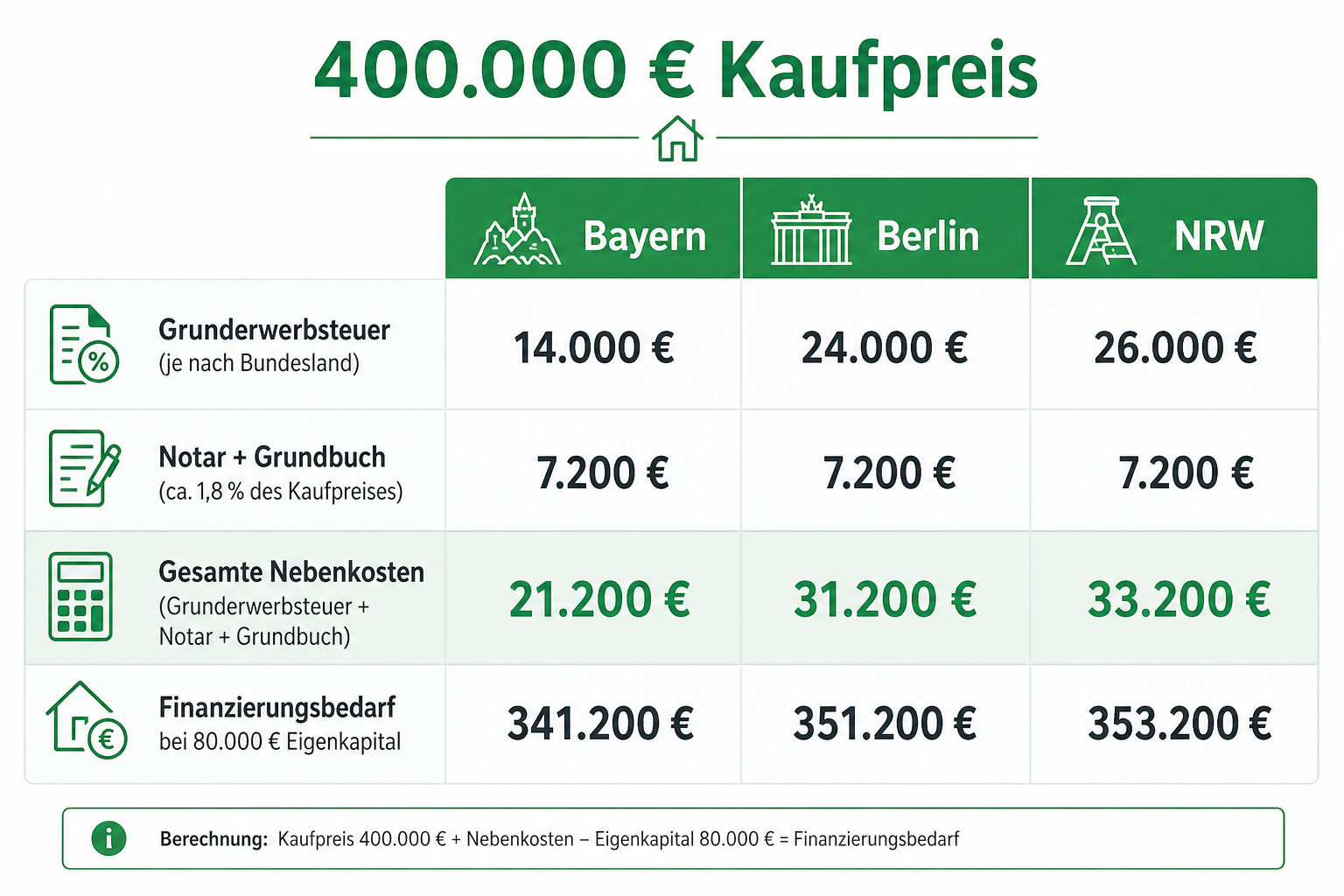

Beispielrechnung: 400.000 € Kaufpreis in drei Bundesländern

Die folgende Tabelle zeigt eine transparente Beispielrechnung ohne Maklerprovision. Notar und Grundbuch werden pauschal mit 1,8 Prozent (7.200 Euro) veranschlagt. Die Grunderwerbsteuer richtet sich nach dem jeweiligen Bundesland.

Posten

Bayern (3,5 %)

Berlin (6,0 %)

NRW (6,5 %)

Kaufpreis

400.000 €

400.000 €

400.000 €

Grunderwerbsteuer

14.000 €

24.000 €

26.000 €

Notar & Grundbuch (Beispiel 1,8 %)

7.200 €

7.200 €

7.200 €

Kaufnebenkosten gesamt

21.200 €

31.200 €

33.200 €

Gesamtbedarf (Kaufpreis + NK)

421.200 €

431.200 €

433.200 €

Bei 80.000 € Eigenkapital: Darlehensbedarf

341.200 €

351.200 €

353.200 €

Allein durch den Steuersatz entsteht zwischen Bayern und NRW eine Differenz von 12.000 Euro — ohne Makler und ohne Umzug. Mit einer Käuferprovision von beispielsweise 3,57 Prozent (14.280 Euro) steigt der Gesamtbedarf in NRW auf rund 447.480 Euro.

Kaufnebenkosten und Eigenkapital: Was die Bank erwartet

Banken prüfen nicht nur, ob Ihre Rate tragbar ist, sondern auch, ob Ihr Eigenkapital den Gesamtbedarf abdeckt. Kaufnebenkosten erhöhen den Finanzierungsbedarf, ohne den Beleihungswert der Immobilie entsprechend zu steigern (BaFin: Immobilienkredit).

In der Praxis bedeutet das: Wer 80.000 Euro Eigenkapital hat und in NRW rund 33.200 Euro Nebenkosten zahlt, hat nach Abzug der Erwerbskosten nur noch 46.800 Euro, die direkt auf den Kaufpreis entfallen — sofern keine weiteren Reserven vorhanden sind. Welche Vermögenswerte die Bank als Eigenkapital anerkennt, erklärt Was zählt als Eigenkapital beim Hauskauf?

Kaufnebenkosten berechnen: So gehen Sie Schritt für Schritt vor

Kaufpreis festlegen — realistischer Zielpreis, nicht nur Wunschpreis

Bundesland bestimmen — Standort der Immobilie, nicht Ihr Wohnort

Notar und Grundbuch einschätzen — als Planungswert oft 1,5–2 % des Kaufpreises

Maklerkosten klären — vor der Besichtigung im Exposé nachfragen

Gesamtbedarf addieren — Kaufpreis plus alle Erwerbsnebenkosten

Eigenkapital und Darlehen prüfen — Puffer für Umzug und Rücklage einplanen

5 häufige Fehler bei Kaufnebenkosten

Nur den Kaufpreis budgetieren — ohne Grunderwerbsteuer, Notar und Grundbuch

Falsches Bundesland ansetzen — der Steuersatz richtet sich nach dem Objektstandort

Makler vergessen — im Exposé nicht nach Provision und Kostenträger gefragt

Notar pauschal unterschätzen — Grundschuldbestellung und weitere Vorgänge können den Betrag erhöhen

Keine Reserve einplanen — Nebenkosten und Umzug beanspruchen das gesamte Eigenkapital

Häufig gestellte Fragen

Wie hoch sind Kaufnebenkosten im Durchschnitt?

Als Orientierung rechnen viele Käufer mit rund 7 bis 15 Prozent des Kaufpreises. Ohne Makler und bei niedrigem Grunderwerbsteuersatz (z. B. Bayern) liegen Sie eher am unteren Rand; mit Makler und hohem Steuersatz (z. B. NRW) eher am oberen Rand.

Welches Bundesland hat die niedrigste Grunderwerbsteuer?

Bayern erhebt mit 3,5 Prozent den niedrigsten Satz. Brandenburg, Nordrhein-Westfalen, Saarland und Schleswig-Holstein liegen mit 6,5 Prozent am oberen Ende.

Was kostet der Notar beim Hauskauf?

Die Gebühren sind gesetzlich geregelt und hängen vom Kaufpreis und den Vorgängen ab. Für die Planung werden Notar- und Grundbuchkosten häufig zusammen mit rund 1,5 bis 2 Prozent des Kaufpreises veranschlagt — der Einzelfall kann abweichen.

Kann ich Kaufnebenkosten mitfinanzieren?

Viele Banken erwarten, dass Kaufnebenkosten zumindest teilweise aus Eigenkapital bezahlt werden. Eine vollständige Mitfinanzierung ist selten und kann die Konditionen verschlechtern. Die konkrete Regelung hängt vom Institut und Ihrer Bonität ab.

Sind Kaufnebenkosten steuerlich absetzbar?

Bei selbstgenutztem Wohneigentum sind Kaufnebenkosten in der Regel nicht laufend absetzbar. Sie erhöhen jedoch die Anschaffungskosten und können sich später beim Verkauf auf die Steuerlast auswirken. Bei vermieteten Objekten gelten andere steuerliche Regeln — hier ist eine individuelle steuerliche Prüfung sinnvoll.

Welche Nebenkosten fallen beim Hauskauf immer an?

Bei einem klassischen Kauf fallen in der Regel Grunderwerbsteuer, Notar- und Grundbuchkosten an. Maklerkosten, Gutachten oder Beratungsleistungen kommen je nach Objekt und Vertragsgestaltung hinzu.

Wann muss die Grunderwerbsteuer gezahlt werden?

Die Steuer entsteht mit dem Erwerbsvorgang. Die Zahlung wird nach Bekanntgabe des Steuerbescheids fällig. Die genaue Frist legt das Finanzamt fest — grundsätzlich beträgt sie nach § 15 GrEStG einen Monat, kann aber verlängert werden.

Lohnt ein Kauf in einem Bundesland mit niedrigerer Grunderwerbsteuer?

Ein niedrigerer Steuersatz senkt die Erwerbsnebenkosten, ersetzt aber keine Gesamtplanung. Entscheidend bleiben Kaufpreis, Lage, Zustand der Immobilie, Finanzierungskonditionen und Ihre persönliche Tragfähigkeit.

Fazit: Budget inklusive Nebenkosten festlegen

Bevor Sie sich auf ein konkretes Objekt festlegen, sollten Sie Kaufpreis, Grunderwerbsteuer, Notar, Grundbuch und gegebenenfalls Maklerkosten in einem Gesamtbudget zusammenführen. Der Bundesland-Vergleich zeigt: Allein die Grunderwerbsteuer kann bei gleichem Kaufpreis einen Unterschied von mehreren tausend Euro ausmachen.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanz-, Rechts- oder Steuerberatung. Steuersätze, Gebühren und bankinterne Bewertungsregeln können sich ändern. Maßgeblich sind die Konditionen Ihres Kaufvertrags und die Anforderungen des jeweiligen Kreditinstituts.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Mehr erfahren →

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.