Mietkauf vs. Baufinanzierung: Kosten, Risiken & Rechenbeispiel

Redaktion KreditImmo · 11.06.2026 · Stand: Juni 2026

Mietkauf wirbt oft mit wenig Eigenkapital und schnellem Einzug — wenn eine klassische Baufinanzierung schwierig erscheint. Bevor Sie unterschreiben, sollten Sie verstehen, wie das Modell funktioniert, welche Risiken im Vertrag stecken und wie die Kosten gegen eine normale Hypothek aussehen. Dieser Artikel liefert Aufklärung, keine pauschale Empfehlung für Mietkauf.

Gesamtkosten vergleichen: Summe aller Zahlungen inkl. Nebenkosten und Instandhaltung

Vertrag prüfen: Kaufoption, Kündigung, Instandhaltung, Herausgabe — Checkliste unten

Kurzlogik: Mietkauf = schrittweiser Eigentumsaufbau per Vertrag; Baufinanzierung = sofortiger Erwerb mit Bankdarlehen und Grundschuld. Die Monatsrate allein reicht nicht — vergleichen Sie Gesamtkosten und Flexibilität.

Das Wichtigste auf einen Blick

Mietkauf: Wohnen plus schrittweiser Eigentumsaufbau — Vertrag entscheidet.

Oft weniger EK — dafür häufig höhere Gesamtkosten oder weniger Flexibilität.

Einführung: Alternative, wenn die Bankfinanzierung schwierig wirkt

Mietkauf-Angebote richten sich oft an Haushalte mit wenig Eigenkapital oder eingeschränkter Bonität. Das Modell kann den Einstieg erleichtern — birgt aber vertragliche Fallstricke, die eine klassische Hypothek nicht hat. Wer die Grundsatzfrage Eigentum vs. Miete noch offen hat, sollte zuerst den Ratgeber Mieten oder kaufen lesen; dieser Artikel vergleicht ein spezielles Kaufmodell mit der Bankfinanzierung.

Die Grafik symbolisiert die Weggabelung: Mietkauf über Vertrag mit Verkäufer — Baufinanzierung über Bank mit Grundschuld. Beide führen theoretisch zum Eigentum, aber mit unterschiedlichen Kosten, Risiken und Zeitpunkten der Eigentumsübertragung.

Was ist Mietkauf?

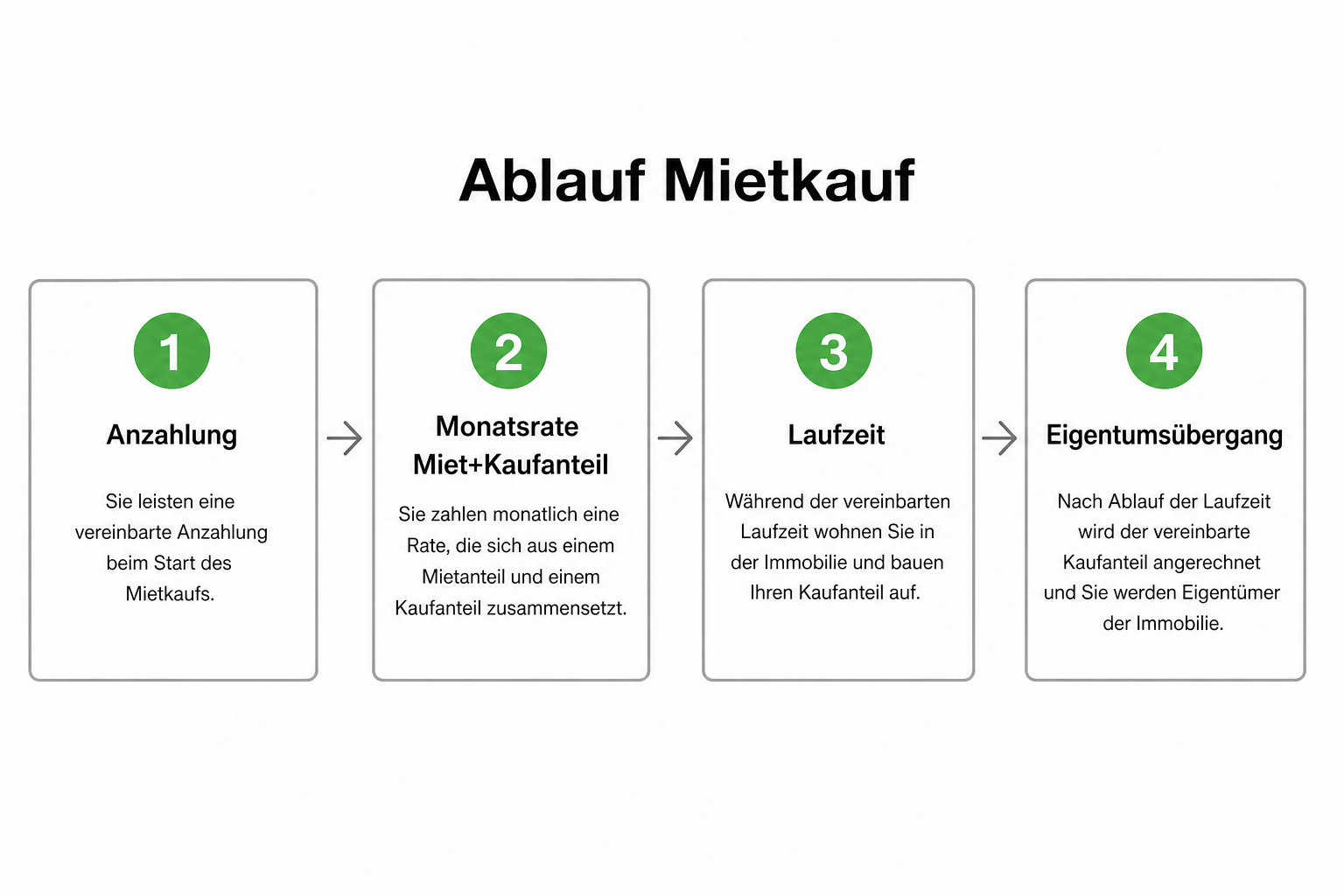

Beim Mietkauf (auch Mietkaufvertrag, Rent-to-own) wohnen Sie in der Immobilie und zahlen monatlich eine Rate, die typischerweise aus Miet- und Kaufanteil besteht. Über eine vereinbarte Laufzeit — oft 10 bis 20 Jahre — bauen Sie schrittweise Eigentum auf oder erwerben das Objekt am Ende durch eine Kaufoption.

Verkäufer ist häufig der Eigentümer oder ein spezialisiertes Unternehmen, nicht eine Bank. Bis zur vertraglich geregelten Eigentumsübertragung bleibt der Verkäufer in der Regel im Grundbuch eingetragen.

Der Ablauf im Überblick: Nach Anzahlung fließen monatliche Raten — ein Teil kann als Miete, ein Teil als Kaufpreiszahlung verbucht werden. Wann und wie das Eigentum übergeht, steht im Vertrag — nicht pauschal nach einer festen Frist.

Mietkauf vs. Baufinanzierung: Der strukturelle Unterschied

Merkmal

Mietkauf

Baufinanzierung (Bank)

Eigentumsübergang

Meist erst nach Vertragsende / Kaufoption

Mit notariellem Kaufvertrag, oft sofort

Finanzierungspartner

Verkäufer / Mietkauf-Anbieter

Bank / Bausparkasse

Sicherheit

Vertrag, ggf. kein klassisches Bankdarlehen

Grundschuld, standardisierte Kreditverträge

Eigenkapital

Oft Anzahlung (z. B. 5–10 %)

Häufig 10–30 % plus Kaufnebenkosten

Flexibilität

Kündigung oft eingeschränkt oder teuer

Verkauf/Umschuldung möglich, aber mit Kosten

Bei wenig Eigenkapital ist auch die klassische Finanzierung mit kleinerer EK-Quote ein Thema — siehe Hauskauf mit wenig Eigenkapital. Das ist jedoch kein Mietkauf, sondern ein regulärer Bankkredit.

Kostenvergleich: Mietkauf berechnen

Die Monatsrate beim Mietkauf setzt sich aus Miet- und Tilgungs-/Kaufanteil zusammen — je nach Modell unterschiedlich. Zusätzlich können Nebenkosten, Instandhaltung und ein Aufschlag auf den Kaufpreis anfallen. Rechnen Sie die Gesamtsumme über die Laufzeit, nicht nur die Monatsrate.

Nutzen Sie den Mietkaufrechner für Ihr Szenario und stellen Sie die Bankfinanzierung daneben. Budget und Tragfähigkeit vorab klären Sie wie bei jedem Kauf über Finanzierung vor der Besichtigung.

Vorteile von Mietkauf

Niedrigere Einstiegshürde: Oft kleinere Anzahlung statt voller EK-Quote

Schneller Einzug: Wohnen im Objekt während des Eigentumsaufbaus

Planbare Rate: Vertraglich fixierte Monatszahl (je nach Modell)

Alternative bei Finanzierungsproblemen: Wenn Banken ablehnen — mit Vorsicht

Das Video behandelt den Hauskauf mit geringem Eigenkapital über die klassische Bankfinanzierung — ein sinnvoller Vergleichspunkt, weil Mietkauf oft als Alternative genau in dieser Situation angeboten wird.

Risiken und Nachteile

Höhere Gesamtkosten möglich — Aufschläge auf Kaufpreis oder Mietanteil

Instandhaltung: Wer zahlt Reparaturen — Sie oder der Verkäufer?

Kein Eigentum bis zur Übergabe: Bei Zahlungsausfall droht Verlust der Anzahlung

Weniger Markttransparenz: Weniger Vergleichsangebote als bei Bankkrediten

Die Verbraucherzentrale rät generell zu sorgfältiger Prüfung von Immobilienfinanzierungsverträgen — das gilt für Mietkauf besonders.

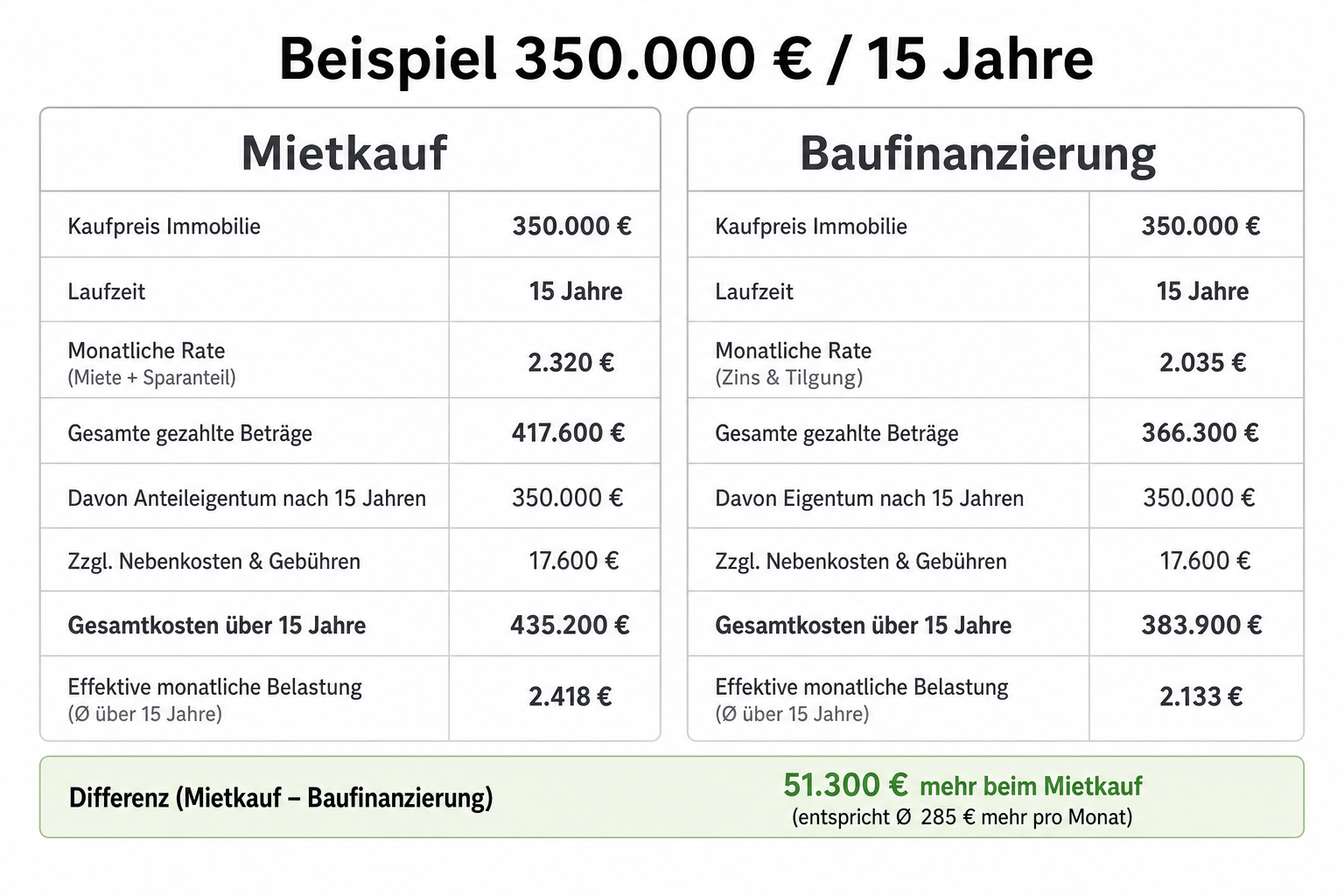

Beispielrechnung: Mietkauf vs. 350.000 € Bankfinanzierung

Annahmen (Beispiel, Stand Juni 2026): Objektwert 350.000 €, Betrachtungszeitraum 15 Jahre.

Die Grafik zeigt die Kernzahlen beider Wege. Die Tabelle listet die vollständigen Annahmen — bitte als Illustration verstehen, nicht als marktübliche Garantie.

Die Mietkauf-Rate liegt im Beispiel höher; gleichzeitig war die Anzahlung geringer. Entscheidend ist, ob der vertraglich vereinbarte Kaufpreis und die Eigentumsübertragung günstiger sind als Tilgung plus Restschuld bei der Bank.

Monatsrate: Aufteilung Miet- vs. Kaufanteil, Anpassungsklauseln

Nebenkosten und Instandhaltung: Wer trägt welche Kosten?

Kündigung und vorzeitiger Ausstieg: Fristen, Rückzahlungen, Verlust der Anzahlung

Zahlungsverzug: Konsequenzen, Herausgabe der Immobilie

Belastungen im Grundbuch: Bestehende Grundschulden, Zwangsversteigerungsrisiko

Notar und Rechtsberatung: Vertrag vor Unterschrift prüfen lassen

5 teure Fehler beim Mietkauf

Nur die Monatsrate vergleichen — Gesamtkosten und Eigentumsübergang ignorieren

Kein Parallelszenario Bank — Mietkauf ohne Gegenrechnung

Vertrag ohne Prüfung unterschreiben — Kaufoption und Ausstieg unklar

Instandhaltung übersehen — teure Reparaturen im Mietkauf

Kaufoption verpassen — Fristen und Voraussetzungen nicht kennen

Häufig gestellte Fragen

Was kostet Mietkauf monatlich?

Im Beispiel 1.650 € bei 350.000 € Objektwert — Ihre Konditionen hängen vom Anbieter und Vertrag ab.

Ist Mietkauf günstiger als Baufinanzierung?

Nicht zwingend. Vergleichen Sie Gesamtkosten über die Laufzeit in Mietkaufrechner und Finanzierungsrechner.

Wann geht das Eigentum über?

Regelt der Vertrag — typisch nach Laufzeit und vollständiger Zahlung. Bis dahin bleibt der Verkäufer oft Eigentümer.

Kann ich Mietkauf vorzeitig beenden?

Nur wenn der Vertrag es vorsieht. Ausstieg kann teuer werden — Klauseln vorab prüfen.

Brauche ich Eigenkapital beim Mietkauf?

Oft eine Anzahlung statt voller Bank-EK-Quote — Details und Gesamtkosten entscheiden über die Attraktivität.

Fazit: Beide Szenarien rechnen — dann entscheiden

Mietkauf kann eine Brücke zum Eigentum sein, ist aber kein Ersatz für eine sorgfältige Finanzierungsplanung. Rechnen Sie Mietkauf und Baufinanzierung mit gleichen Objektannahmen durch, prüfen Sie den Vertrag und holen Sie bei Bedarf rechtliche Beratung.

Hinweis: Keine Rechts- oder Finanzberatung. Mietkauf-Verträge sind individuell; Rechenbeispiele dienen der Illustration (Stand Juni 2026).

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

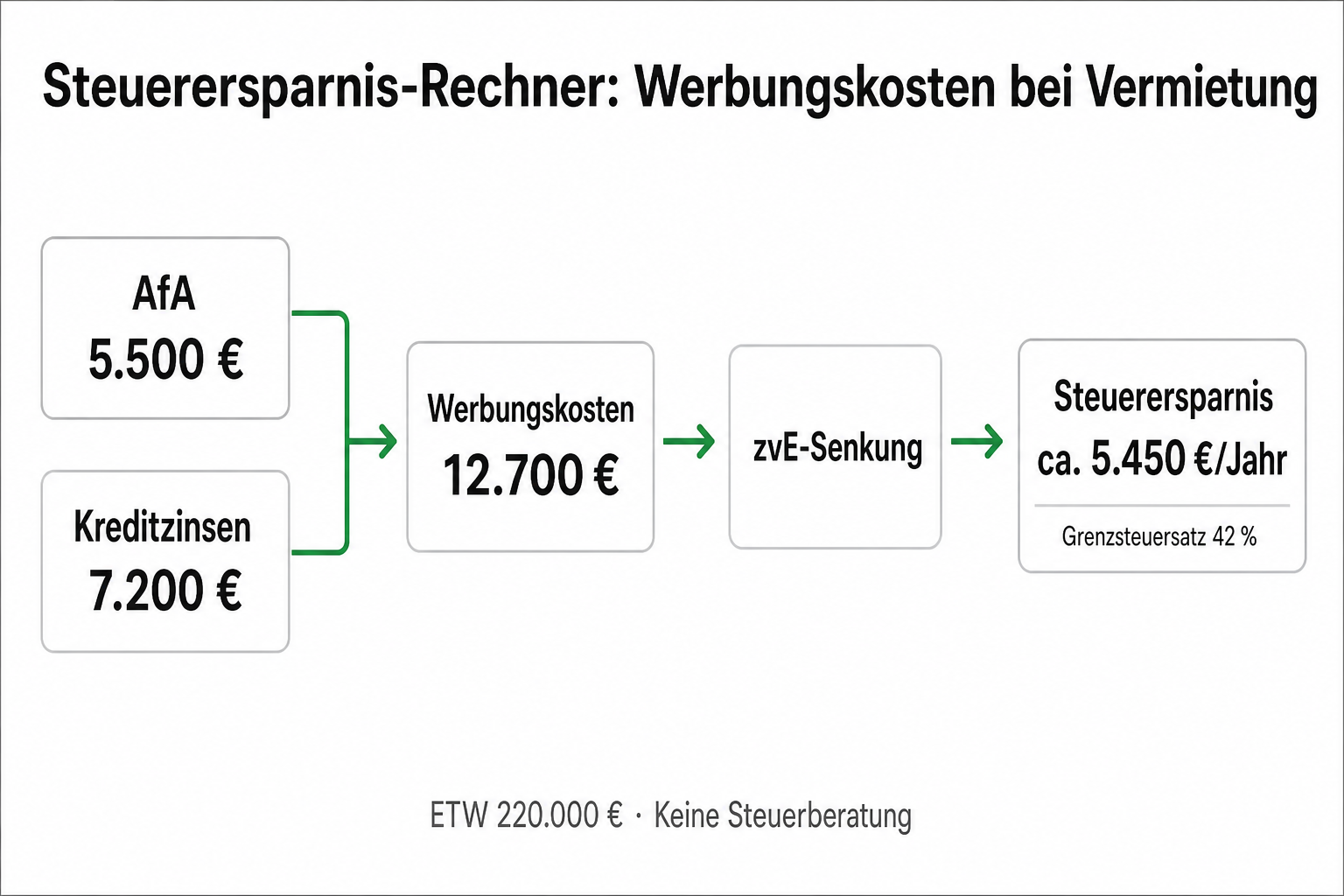

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.