Mieten oder kaufen: Rechner, Faustregeln & Break-even

Redaktion KreditImmo · 09.06.2026 · Stand: Juni 2026

Die Frage Mieten oder kaufen stellt sich vielen Haushalten, wenn die Miete steigt oder das Eigenheim greifbar wirkt. Wer einen Mieten-oder-kaufen-Rechner sucht, will meist wissen: Liegt die Kreditrate über oder unter meiner Miete — und ab wann lohnt sich der Kauf? Entscheidend ist, welche Kosten Sie vergleichen und über welchen Zeitraum.

Mieten oder kaufen Rechner: So rechnen Sie in 5 Schritten

Den direkten Vergleich über mehrere Jahre rechnen Sie im Mietkaufrechner — inklusive Mietsteigerung, Instandhaltung und Vermögensentwicklung. Für die Kauf-Seite (Kreditsumme, Rate, Tilgung, Förderung) nutzen Sie den Finanzierungsrahmen vorab im Immobilienfinanzierungsrechner. Haben Sie bereits ein Kauf-Inserat, starten Sie die Kauf-Seite mit Finanzierung per Exposé-Link. Die Miet-Seite tragen Sie aus Ihrer aktuellen Abrechnung ein.

Mietbelastung erfassen: Kaltmiete + Betriebskosten — im Mietkaufrechner oder aus Ihrer Mietabrechnung

Kauf simulieren: Kaufpreis, Eigenkapital, Zins und Tilgung im Immobilienfinanzierungsrechner — Ergebnis: Kreditrate und Tilgungsanteil

Vergleichbare Wohnkosten Eigentum: Zinsanteil der Rate + Betriebskosten + Instandhaltung — ohne Tilgung

Horizont wählen: Tilgung, Restschuld und Mietentwicklung über 10–15 Jahre im Mietkaufrechner gegenüberstellen

Seite

Formel (monatlich)

Wo rechnen?

Miete

Kaltmiete + Betriebskosten

Ihre aktuelle Mietabrechnung

Eigentum (vergleichbar)

Zinsanteil + Betriebskosten + Instandhaltung

Rate aus Finanzierungsrechner minus Tilgungsanteil

Eigentum (Gesamtbelastung)

Kreditrate + Betriebskosten + Instandhaltung

Immobilienfinanzierungsrechner + Puffer

Vermögensaufbau (nur Kauf)

Tilgungsanteil der Rate

Separat betrachten — nicht mit Miete verrechnen

Kurzlogik: Tilgung ist kein „verlorenes" Geld wie Miete, sondern Vermögensaufbau. Break-even hängt von Horizont, Zinsen, Wertentwicklung und Opportunitätskosten Ihres Eigenkapitals ab — ohne Garantie.

Das Wichtigste auf einen Blick

Nicht nur Rate vs. Miete: Tilgung, Betriebskosten, Instandhaltung und Kaufnebenkosten gehören in die Rechnung.

Break-even: Ab wann Eigentum finanziell gegenüber Miete aufholen kann, hängt vom Zeitraum und von Annahmen ab — keine Garantie.

Laufende Kosten: Eigentümer unterschätzen Instandhaltung und Rücklagen häufig.

Flexibilität: Miete erlaubt schnelleren Umzug; Eigentum bindet Kapital und Standort.

Bank prüft mehr: Tragfähigkeit, Eigenkapital und Puffer — nicht nur die Monatsrate.

Mieten oder kaufen Rechner: Vergleich im Mietkaufrechner; Kauf-Finanzierung im Immobilienfinanzierungsrechner — 5-Schritte-Logik oben.

Nächster Schritt: Kauf-Szenario konkret durchrechnen, dann persönlich entscheiden.

Praxis-Tipp: Prüfen Sie zuerst Ihre Tragbarkeit im Budgetrechner, bevor Sie Miete und Eigentum vergleichen. So wissen Sie, ob ein Kauf überhaupt in Ihren finanziellen Rahmen passt.

Warum die Frage jetzt relevant ist

In vielen Regionen sind Mieten und Kaufpreise gleichzeitig unter Druck. Das Zinsniveau für Wohnungsbaukredite hat sich gegenüber den Tiefzinsjahren verändert — aktuelle Marktdaten finden Sie bei der Bundesbank zu Wohnungsbaukrediten. Das verändert die Monatsrate, nicht aber die Grundfrage: Passt Eigentum zu Ihrem Leben und Budget?

Dieser Artikel liefert Rechenlogik und Orientierung. Er ersetzt keine persönliche Beratung und empfiehlt weder pauschal Kaufen noch Mieten.

Die Waage steht symbolisch für den Kern der Entscheidung: Monatliche Belastung, Vermögensaufbau und Flexibilität zählen gemeinsam — nicht nur die Frage, ob die Kreditrate ungefähr der Miete entspricht. Im nächsten Abschnitt ordnen wir die Begriffe; danach die Kostenfaktoren und Rechenbeispiele.

Mieten oder kaufen: Was die Frage wirklich bedeutet

Mieten bedeutet: Sie zahlen monatlich für das Wohnrecht, der Vermieter trägt weite Teile der Instandhaltung am Gebäude, und Sie können relativ flexibel umziehen. Kaufen bedeutet: Sie finanzieren einen Vermögensaufbau über Tilgung, übernehmen Eigentümerpflichten und binden Eigenkapital langfristig.

Beide Modelle sind Wohnkosten — aber mit unterschiedlicher Struktur. Beim Kauf fließt ein Teil Ihrer Rate in die Tilgung und erhöht Ihr Nettovermögen. Bei der Miete bleibt die Zahlung beim Vermieter. Gleichzeitig tragen Eigentümer Risiken: Instandhaltung, Zinsänderungen nach der Zinsbindung, illiquides Kapital.

Wer sich bereits für den Kauf entschieden hat, braucht danach einen anderen Fahrplan als dieser Grundsatzvergleich — hier geht es zuerst um die Entscheidung selbst.

Die wichtigsten Kostenfaktoren im Vergleich

Viele Vergleiche scheitern daran, dass nur Kaltmiete und Kreditrate gegenübergestellt werden. Für eine belastbare Entscheidung brauchen Sie ein Gerüst aus parallelen Posten — Tilgung separat als Vermögensaufbau, Instandhaltung beim Eigentum, Einmalkosten beim Kauf. Die Tabelle fasst die zentralen Faktoren zusammen; im Mietkaufrechner können Sie die Werte direkt durchspielen.

Kostenfaktor

Miete

Eigentum (Kauf)

Monatliche Grundbelastung

Kaltmiete

Kreditrate (Zins + Tilgung)

Betriebskosten

Nebenkosten / Warmmiete-Anteil

Hausgeld, Heizung, Wasser (je nach Objekt)

Instandhaltung

Vermieter (Gebäude); Mieter oft nur Innen

Eigene Rücklage (z. B. 1–1,5 €/m²/Monat als Orientierung)

Vermögensaufbau

Keiner

Tilgung reduziert Restschuld

Einmalkosten

Kaution, Umzug

Kaufnebenkosten, Notar, ggf. Makler

Flexibilität

Höher (befristet / kündbar)

Geringer (Verkauf dauert)

Die laufenden Eigentümerkosten nach dem Kauf — Instandhaltung, Versicherungen, Hausgeld — gehören in die Zeile „Instandhaltung" Ihres Vergleichs. Wer nur Kaltmiete und Kreditrate vergleicht, übersieht genau diesen Posten.

Das Video ordnet laufende Eigentümerkosten ein — kein separates Miet-vs.-Kauf-Video, aber ein zentraler Kostenblock in Ihrer Entscheidung. Im Ratgeber zu laufenden Hauskosten finden Sie die Posten im Detail.

Faustregeln: Wann Kaufen eher passt — und wann Mieten

Faustregeln ersetzen keine Rechnung, können aber die Richtung eingrenzen:

Kaufen eher passend, wenn Sie mindestens fünf bis zehn Jahre am Objektstandort bleiben wollen, stabile Einnahmen haben, ausreichend Eigenkapital für Kaufnebenkosten und Rücklagen mitbringen und die Gesamtbelastung in der Haushaltsrechnung der Bank tragbar ist.

Mieten eher passend, wenn kurzfristige Flexibilität wichtig ist, das Eigenkapital knapp ist, der Arbeitsmarkt unsicher wirkt oder die Gesamtbelastung inklusive Instandhaltung die Miete deutlich übersteigt.

Die Verbraucherzentrale empfiehlt, vor dem Kauf realistisch zu prüfen, was nach Abzug aller Ausgaben und eines Sicherheitspuffers übrig bleibt — nicht nur die Monatsrate.

Break-even rechnen: Miete und Eigentum vergleichen

Break-even bezeichnet den Zeitpunkt, ab dem sich Eigentum finanziell gegenüber anhaltendem Mieten „gelohnt" haben könnte. Es gibt keine universelle Formel mit garantiertem Ergebnis — zu viele Annahmen (Zinsen, Wertentwicklung, Instandhaltung, Steuern) spielen mit.

Vermögensaufbau durch Tilgung addieren: Nach zehn Jahren haben Sie beim Kredit eine geringere Restschuld — das ist Ihr aufgebautes Eigenkapital im Objekt.

Horizont wählen: Über fünf Jahre wirkt Miete oft günstiger; über fünfzehn bis zwanzig Jahre kann Tilgung und ggf. Wertentwicklung den Unterschied drehen — ohne Garantie.

Den Zeitverlauf inklusive Mietsteigerung modellieren Sie am einfachsten im Mietkaufrechner. Dort sehen Sie, ab welchem Jahr sich die Kurven unter Ihren Annahmen annähern — Break-even ist immer ein Szenario, kein festes Datum.

Mietsteigerung und Betrachtungszeitraum

Viele Faustvergleiche unterstellen eine konstante Miete — in der Praxis steigen Mieten in vielen Regionen über Jahre. Wer nur „1.200 € heute" gegen die Kauf-Rate stellt, unterschätzt die Miet-Seite auf längeren Horizonten. Umgekehrt wirkt Eigentum unter fünf Jahren oft teurer, weil Kaufnebenkosten und Tilgung am Anfang dominieren.

Szenario (Beispiel, 10 Jahre)

Kaltmiete gesamt

Eigentum (Tilgung)

Miete ohne Steigerung (1.200 €/Monat)

144.000 €

—

Miete +2 % p.a. (1.200 € Start, Beispiel)

ca. 158.000 €

—

Kauf (350.000 € ETW, s. Beispiel unten)

—

Tilgung ca. 79.100 €; Restschuld ca. 253.400 €

Die Tilgung beim Kauf hängt nicht von der Mietentwicklung ab — die Mietbelastung schon. Deshalb gehört Mietsteigerung explizit in die Eingaben (im Mietkaufrechner als Prozent pro Jahr). Der Betrachtungszeitraum sollte zu Ihrer Lebensplanung passen: Wer in drei bis fünf Jahren umziehen könnte, gewichtet Flexibilität stärker als langfristigen Vermögensaufbau.

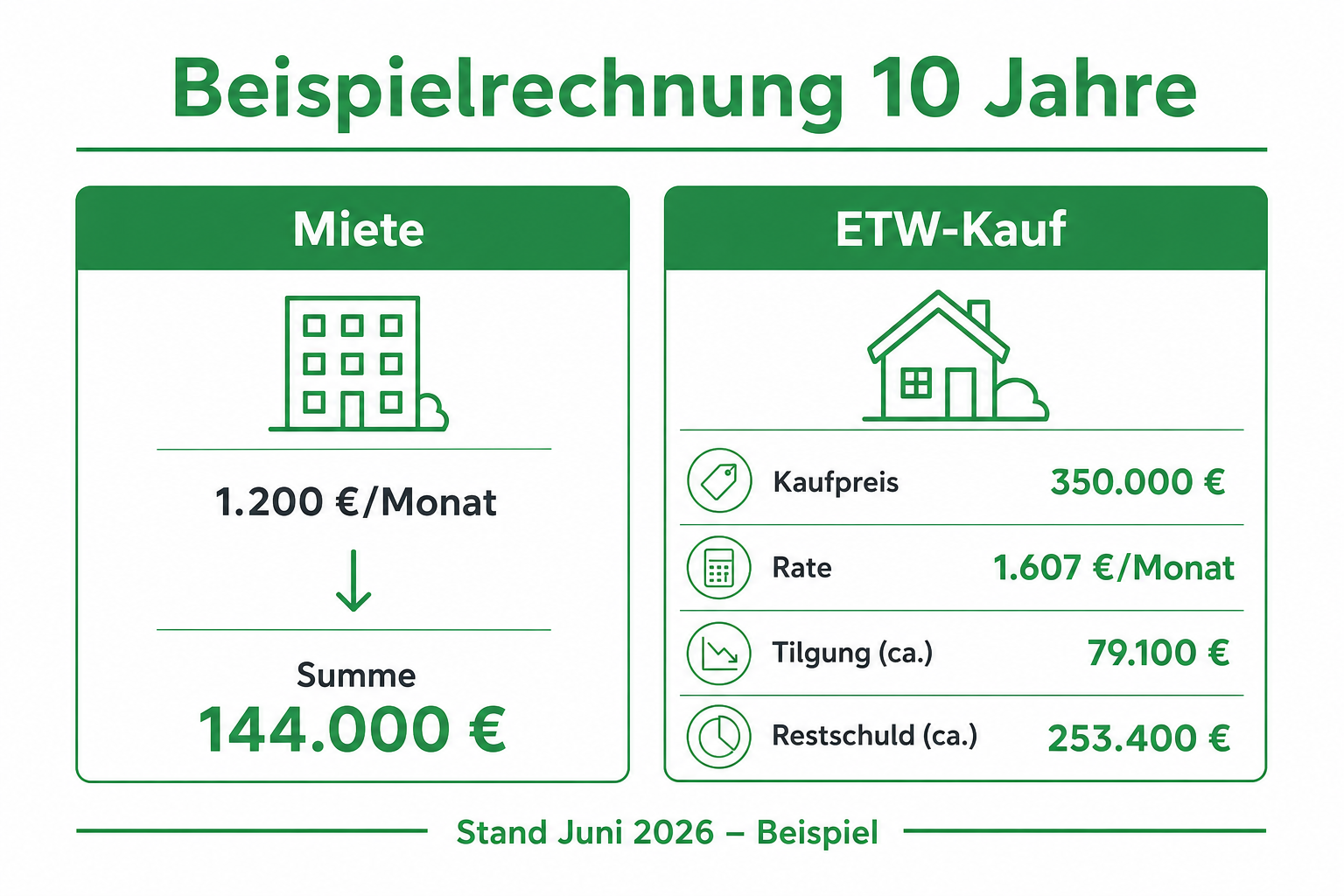

Beispielrechnung: 1.200 € Miete vs. 350.000 € ETW

Die folgende Beispielrechnung vergleicht eine 70-Quadratmeter-ETW (Stand Juni 2026, Annahmen transparent). Sie ersetzt keine individuelle Planung und lässt Mietsteigerung in der Basistabelle außen vor — das Szenario +2 % p.a. steht im Abschnitt oben.

Die Grafik fasst die Kernzahlen zusammen: vergleichbare Wohnkosten beim Eigentum liegen im Beispiel unter der Mietbelastung, die Gesamtbelastung inklusive Tilgung darüber. Die Tabelle darunter listet alle Annahmen zum Nachrechnen.

Annahme

Miete

Kauf (ETW)

Kaltmiete / Kaufpreis

1.200 €/Monat

350.000 €

Betriebskosten

250 €/Monat (Beispiel)

250 €/Monat Hausgeld (Beispiel)

Instandhaltung

—

ca. 88 €/Monat (1,25 €/m², Beispiel)

Finanzierung

—

332.500 € Darlehen (70.000 € EK, 52.500 € NK à 15 %)

Zins / Tilgung

—

3,8 % / 2,0 % → Rate ca. 1.607 €/Monat

Vergleichbare Wohnkosten

ca. 1.450 € (Kaltmiete + NK)

ca. 1.280 € (Zins ca. 942 € + NK 250 € + Instandh. 88 €)

Monatliche Gesamtbelastung Eigentum

—

ca. 1.945 € (Rate + NK + Instandhaltung)

Nach 10 Jahren (ohne Mietsteigerung)

144.000 € Kaltmiete gezahlt

Tilgung ca. 79.100 €; Restschuld ca. 253.400 €

Die vergleichbaren Wohnkosten beim Eigentum (Zins + NK + Instandhaltung) liegen im Beispiel unter der Mietbelastung — die Gesamtbelastung inklusive Tilgung liegt darüber. Rund 665 Euro der Rate fließen monatlich als Tilgung in Ihr Vermögen. Gleichzeitig zahlen Sie Zinsen (im Beispiel über zehn Jahre rund 113.750 Euro) und tragen Instandhaltungsrisiko. Ob sich das rechnet, hängt auch von Wertentwicklung, Anschlussfinanzierung und Ihrem persönlichen Horizont ab.

Ihr Eigenkapital könnten Sie alternativ anlegen — Tagesgeld, ETF oder Bausparvertrag. Fließt es in die Immobilie, entgehen Ihnen diese Renditen. Gleichzeitig sparen Sie Miete und bauen über Tilgung Vermögen auf.

Das ist keine Anlageberatung, sondern ein Vergleichsaspekt: Wer 70.000 Euro ins Objekt steckt, sollte fragen, ob der erwartete Vorteil aus Wohnen plus Tilgung diesen Verzicht rechtfertigt. Manche Haushalte bevorzugen trotzdem Eigentum — aus Planbarkeit, nicht aus maximaler Rendite.

Nicht nur Geld: Flexibilität, Beruf, Familienplanung

Finanzielle Rechnungen sind wichtig, aber nicht alles. Beruflicher Standortwechsel, Trennung, Pflegebedürftigkeit oder ein geplanter Umzug sprechen eher für Miete. Verlässlicher Wohnraum, Gestaltungsfreiheit und langfristige Planbarkeit sprechen eher für Eigentum.

Beides sind legitime Entscheidungen. Wer mieten bleibt, handelt nicht „falsch" — wer kauft, sollte es mit offenen Augen und belastbaren Zahlen tun.

Welche Tools Sie zusätzlich nutzen

Den 5-Schritte-Vergleich und die Links zum Mietkaufrechner finden Sie oben. Ergänzend helfen der Budgetrechner (Tragbarkeit vor dem Vergleich) und der Nebenkostenrechner (Kaufnebenkosten für die Eigenkapital-Planung). Die Kauf-Finanzierung mit Förderprüfung läuft über den Immobilienfinanzierungsrechner — siehe Beispielrechnung und Fazit.

„Rate = Miete" als Kaufargument — die Bank prüft mehr als diese Gleichung

Wertsteigerung als sicher annehmen — Preise können stagnieren oder fallen

Häufig gestellte Fragen

Ab wann lohnt sich Kaufen gegenüber Mieten?

Eine pauschale Schwelle gibt es nicht. Entscheidend sind Ihr Betrachtungszeitraum, die monatliche Belastung inklusive Instandhaltung, die Tilgung als Vermögensaufbau und Ihre persönliche Situation. Längere Horizonte und stabile Finanzen sprechen eher für Kaufen — kurzfristige Flexibilität eher für Mieten.

Soll ich Miete und Kreditrate direkt vergleichen?

Nein. Die Kreditrate enthält Tilgung, die Vermögen aufbaut. Vergleichen Sie besser die vergleichbaren Wohnkosten: Zinsanteil, Betriebskosten und Instandhaltung beim Eigentum gegenüber Kaltmiete und Nebenkosten in der Mietwohnung.

Was passiert nach der Zinsbindung — lohnt Kaufen dann noch?

Nach Ablauf der Zinsbindung wird die Anschlussfinanzierung neu verhandelt. Steigen die Zinsen und die Restschuld ist noch hoch, kann die Rate deutlich zulegen. Das spricht nicht gegen Eigentum generell, zeigt aber, warum Tilgung, Zinsbindung und frühzeitige Planung wichtig sind.

Kann ich mir den Kauf leisten, wenn die Rate ähnlich zur Miete ist?

Nicht automatisch. Neben der Rate prüft die Bank Eigenkapital für Kaufnebenkosten, Ihre Haushaltsrechnung und Rücklagen. Beim Eigentum kommen Instandhaltung und mögliche Sonderumlagen hinzu — die reine Rate allein reicht als Kriterium nicht.

Mieten oder kaufen Rechner — was muss ich eingeben?

Im Mietkaufrechner: Kaltmiete, erwartete Mietsteigerung, Kaufpreis, Eigenkapital, Zins, Tilgung, Instandhaltung und Betrachtungszeitraum. Im Immobilienfinanzierungsrechner: Kaufpreis, Eigenkapital, Kaufnebenkosten sowie Zins und Tilgung für Rate und Finanzierungsplan. Vergleichen Sie Zinsanteil plus Betriebskosten plus Instandhaltung mit der Mietbelastung — nicht die volle Rate. Den Rechenweg Schritt für Schritt finden Sie im Abschnitt Mieten oder kaufen Rechner: 5 Schritte.

Fazit: Erst rechnen, dann entscheiden

Mieten oder kaufen ist keine Ideologiefrage, sondern eine Kombination aus Zahlen, Lebensplanung und Risikobereitschaft. Wer kaufen ernsthaft prüft, sollte Kaufpreis, Nebenkosten, Rate, Instandhaltung und Tilgung gemeinsam betrachten — nicht nur die Monatsrate.

Wenn ein Kauf für Sie infrage kommt, zuerst im Mietkaufrechner den Vergleich prüfen, dann Gesamtfinanzierung mit Finanzierungsplan berechnen und das Ergebnis ehrlich mit Ihrer Miete vergleichen. Wenn Miete besser passt, ist das eine ebenso vernünftige Wahl.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanz- oder Anlageberatung. Zinsen, Mieten und Immobilienpreise können sich ändern. Rechenbeispiele sind Illustrationen — Ihre Konditionen können abweichen.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

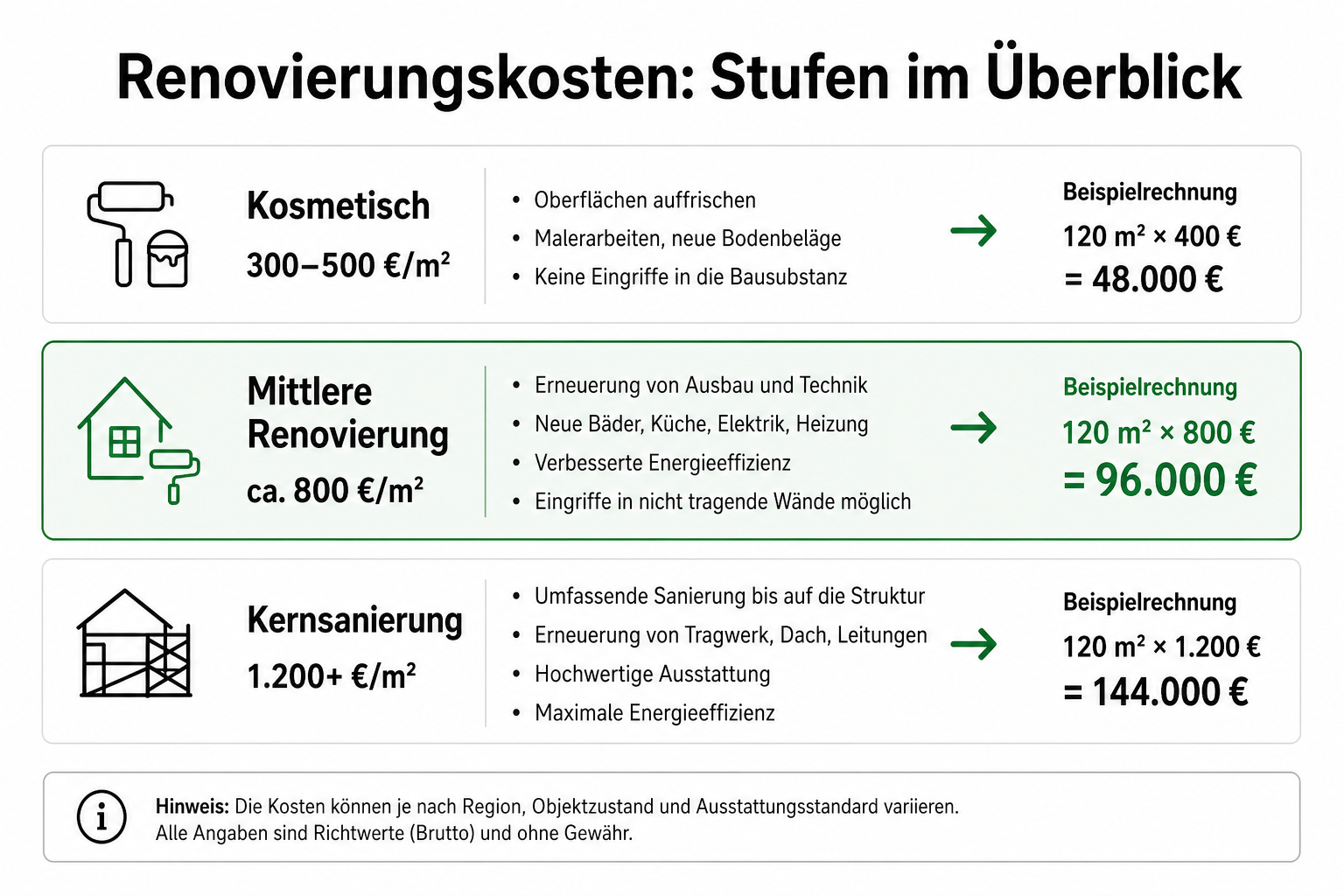

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Mehr erfahren →

Ratgeber

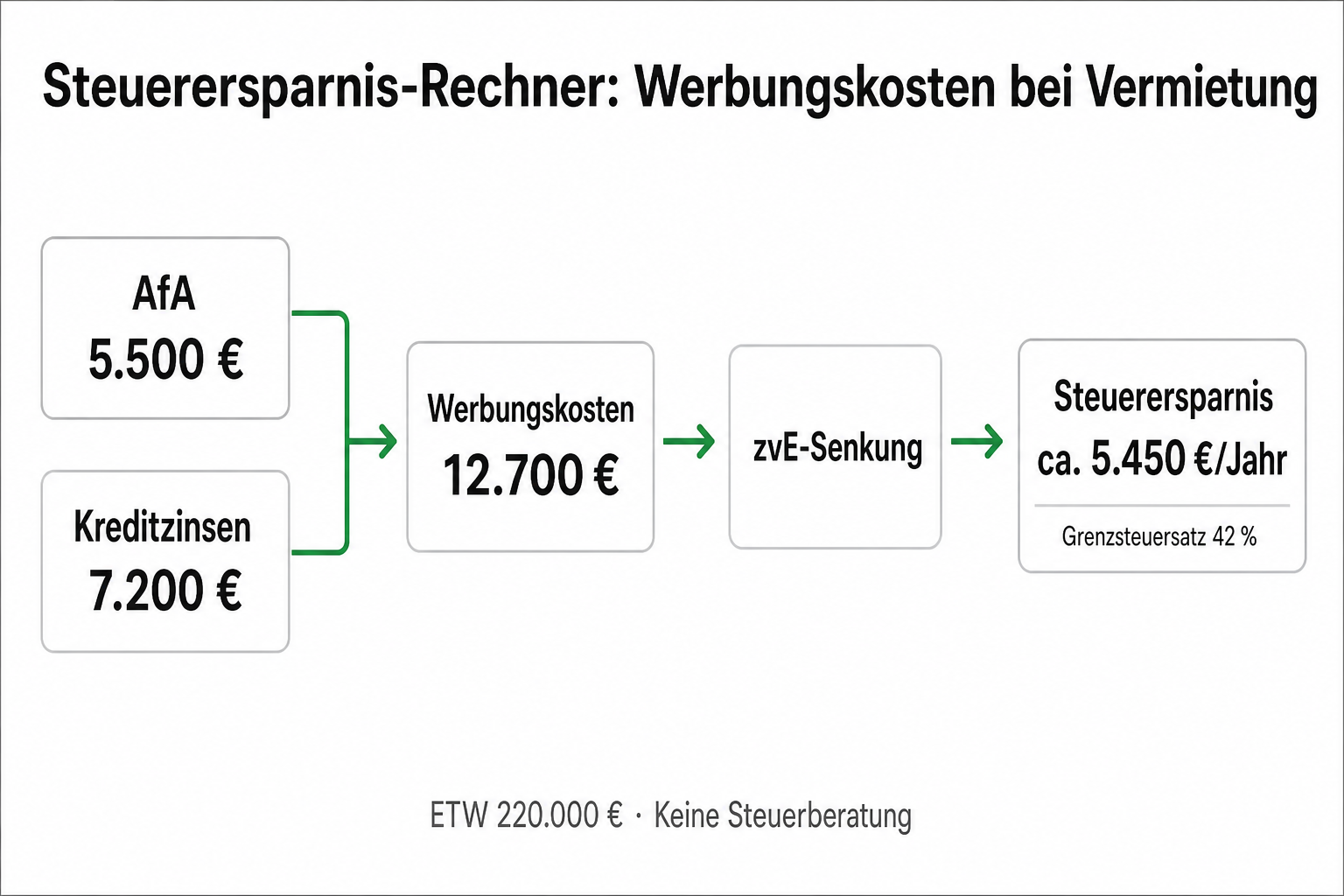

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.