AfA bei vermieteten Immobilien: Berechnung & Banklogik

Redaktion KreditImmo · 19.06.2026 · Stand: Juni 2026

Die Absetzung für Abnutzung (AfA) ist für viele Kapitalanleger der steuerliche Hebel neben Mieteinnahmen und Zinsen — doch sie wirkt anders als der monatliche Cashflow und anders, als Banken Ihre Finanzierung prüfen. Dieser Deep-Dive zeigt, wie Sie die AfA auf den Gebäudeanteil berechnen, welche Sätze typischerweise gelten und wo Finanzamt und Bank divergieren. Ergänzt den Überblick Wohnung kaufen und vermieten: Finanzierung, Cashflow & AfA.

Hinweis: Dieser Artikel ersetzt keine Steuerberatung. AfA-Sätze und Steuerwirkung hängen vom Einzelfall ab — insbesondere Baujahr, Nutzungsart und persönlichem Steuersatz. Keine garantierten Steuervorteile.

AfA gilt nur auf den Gebäudeanteil — nicht auf Grund und Boden.

Typisch 2 % linear bei Bestand; Neubau ab 2023 oft 2,5 % (Beispiel — Baujahr prüfen).

Bank rechnet AfA in der Regel nicht in die Tragfähigkeit ein.

Cashflow und AfA sind verschiedene Größen — AfA ist keine Geldzahlung.

Rechner: AfA-Basis und Jahresbetrag im AfA-Rechner durchrechnen.

Einführung: AfA als Hebel bei Kapitalanlage

Wer eine Wohnung kauft und vermietet, hat drei Ebenen im Blick: die Finanzierung (Rate, Eigenkapital), den Cashflow (Miete minus laufende Kosten) und die Steuer (Werbungskosten wie Zinsen und AfA). Die AfA fällt in die dritte Kategorie — sie mindert den steuerpflichtigen Überschuss, ohne dass monatlich Geld abfließt.

Das klingt attraktiv, birgt aber Missverständnisse: Viele rechnen die AfA direkt in die monatliche Liquidität ein oder erwarten, dass die Bank sie als Einkommen anerkennt. Beides trifft in der Regel nicht zu. Deshalb lohnt ein eigener Deep-Dive — nach dem Hub-Artikel zur Vermietungsfinanzierung.

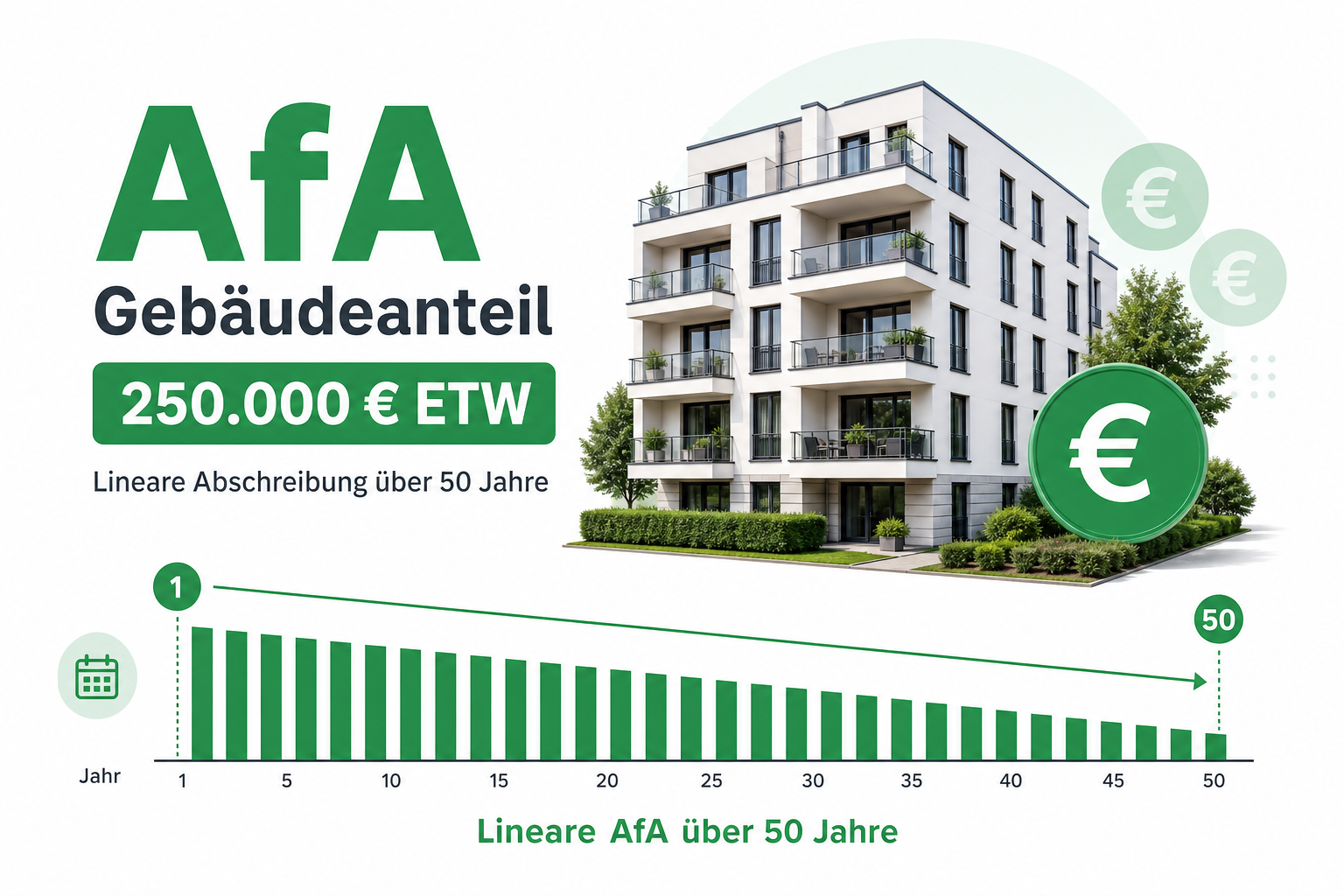

Die Grafik verdeutlicht das Prinzip: Über Jahrzehnte wird der Gebäudewert planmäßig abgeschrieben — der jährliche Betrag hängt von AfA-Basis und Satz ab.

Was ist die AfA bei vermieteten Immobilien?

Die Absetzung für Abnutzung (AfA) ist eine steuerliche Abschreibung des abnutzbaren Gebäudewerts bei vermieteten Objekten. Rechtsgrundlage ist § 7 EStG. Sie gilt als Werbungskosten und reduziert den Überschuss aus Vermietung und Verpachtung.

Entscheidend: Abschreibbar ist nur der Gebäudeanteil. Grund und Boden werden nicht abgeschrieben — der Bodenwert bleibt in der AfA-Basis außen vor. Den Anteil entnehmen Sie der Teilungserklärung, dem Kaufvertrag oder einer üblichen Aufteilung (häufig 70–85 % Gebäude bei ETW).

Die AfA ist keine Zahlung an Sie, sondern eine buchhalterische Größe fürs Finanzamt. Ob und wie stark sie Ihre Steuerlast senkt, hängt vom Grenzsteuersatz, anderen Einkünften und der Gesamtsituation ab — keine pauschale Steuerersparnis.

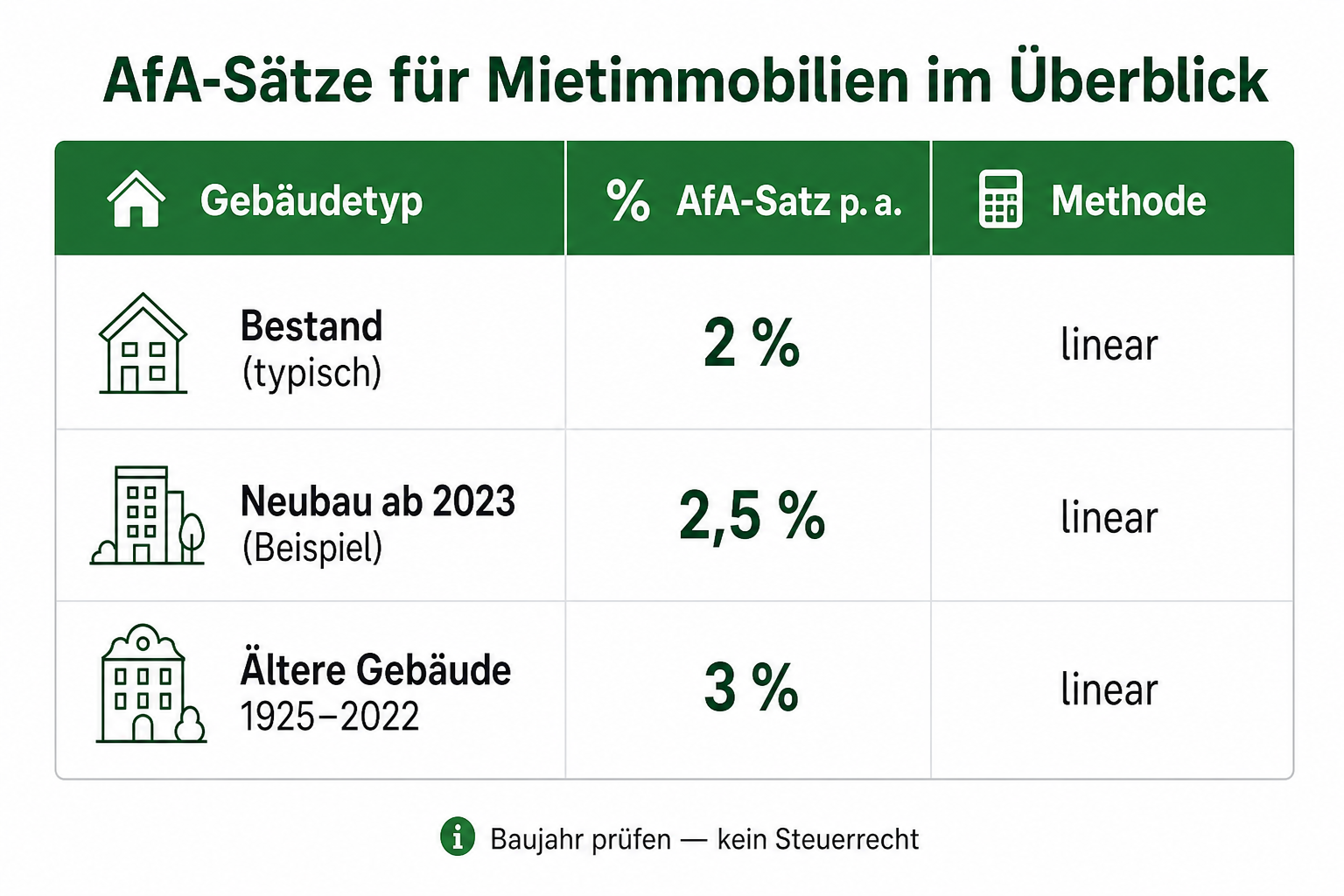

Der AfA-Satz hängt vom Baujahr, der Art des Gebäudes und ggf. von Sonderregeln (Denkmal, degressive AfA) ab. Die folgende Tabelle dient der Orientierung — für Ihr Objekt gelten die konkreten Vorgaben in BMF EStH zu § 7; klären Sie den Satz mit einem Steuerberater.

Objekttyp (Beispiel)

Typischer Satz (linear)

Hinweis

Bestand (häufig)

2 % p.a.

Baujahr ab 1925, nicht Neubau ab 2023 — Beispiel, prüfen

Neubau ab 2023

2,5 % p.a.

Beispiel für Wohngebäude — individuelle Prüfung nötig

Gebäude 1925–2022

3 % p.a.

Ältere Regelung — Baujahr entscheidend

Denkmalgeschützt

Sonderregeln

Erhöhte oder besondere AfA möglich — Steuerberater

Beispielwerte Juni 2026 — keine Steuerberatung. Satz immer am Baujahr und an § 7 EStG festmachen.

Bei Neubau-Kapitalanlagen kann zusätzlich die degressive AfA infrage kommen — Voraussetzungen und Fristen sind komplex und gehören in die steuerliche Einzelberatung, nicht in eine Pauschalaussage.

AfA und Bank: Was die Bank anders sieht als das Finanzamt

Das Finanzamt rechnet AfA als Werbungskosten — die Bank tut das in der Haushaltsrechnung in der Regel nicht. Für die Kreditentscheidung zählen typischerweise:

Ihr Nettoeinkommen und bestehende Verbindlichkeiten

Die Kreditrate (Zins plus Tilgung)

Mieteinnahmen — oft mit Abschlag (z. B. 70–80 % der Kaltmiete, institutsabhängig)

Eigenkapital, Beleihungswert und Objektqualität

Die AfA verbessert nicht automatisch Ihre Tragfähigkeit aus Banksicht. Steuerliche Entlastung kann Ihr verfügbares Einkommen indirekt erhöhen — das ist aber nicht dasselbe wie eine anrechenbare Mieteinnahme oder ein zusätzlicher Cashflow.

Das Video erklärt, wie Banken Einkommen und Rate prüfen — übertragbar auf Kapitalanlagen, wenn Mieteinnahmen und Objektrisiko in die Tragfähigkeit einfließen. Die AfA selbst spielt dort keine Rolle.

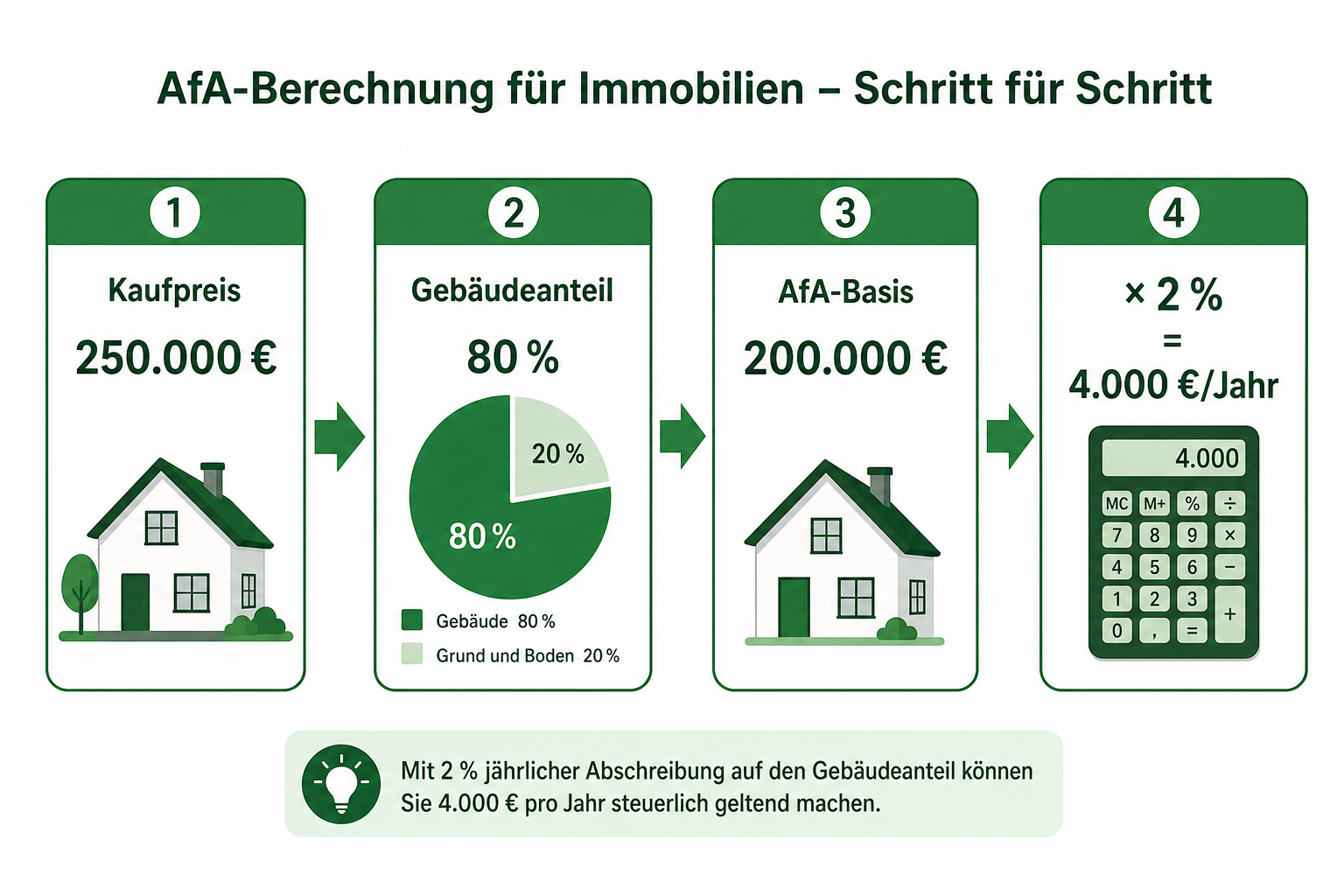

Annahmen (Beispiel, Stand Juni 2026): Kaufpreis 250.000 €, Gebäudeanteil 80 % (= 200.000 € AfA-Basis), Grund und Boden 20 % (= 50.000 €, nicht abschreibbar), AfA-Satz 2 % linear (typischer Bestand — Baujahr prüfen).

Kaufpreis: 250.000 €

Gebäudeanteil: 80 % → AfA-Basis 200.000 €

Grund und Boden: 50.000 € (keine AfA)

AfA-Satz (Beispiel): 2 % linear

AfA pro Jahr: 200.000 × 2 % = 4.000 €

Lineare AfA über 50 Jahre (Beispiel bei 2 %): gleichbleibend 4.000 €/Jahr

Was bedeutet 4.000 € AfA steuerlich? Vereinfacht: Sie mindern den vermietungsbezogenen Überschuss um 4.000 €. Bei einem Grenzsteuersatz von 42 % (nur Beispiel) könnte die Steuerlast um rund 1.680 € sinken — das ist keine Garantie und ersetzt keine Steuerberatung. Negative Cashflows werden durch AfA nicht automatisch ausgeglichen.

Im Praxisbeispiel Kapitalanlage-ETW in Bochum sehen Sie, wie AfA, Miete und Finanzierung in einem konkreten Fall zusammenwirken — mit interaktivem FinanzPlan.

Cashflow ist der tatsächliche Geldfluss: Kaltmiete minus Kreditrate, nicht umlagefähiges Hausgeld, Instandhaltung und andere Ausgaben. AfA ist eine steuerliche Abschreibung ohne Geldabfluss — sie kann die Steuerlast senken, ändert aber nicht unmittelbar den Kontostand.

Typisches Muster bei Kapitalanlage-ETW: leicht negativer Cashflow vor Steuer, moderierte Belastung nach Steuer — abhängig von Zins, Miete, AfA und persönlichem Steuersatz. Wer nur auf die AfA schaut, übersieht oft Hausgeld, Leerstand und Instandhaltung.

Fünf häufige Fehler:

AfA als Einkommen behandeln: Sie erhalten kein zusätzliches Geld — nur eine steuerliche Korrektur.

Grund und Boden mitabschreiben: Nur der Gebäudeanteil ist AfA-fähig.

Satz pauschal 2 % annehmen: Baujahr und Neubau-Regeln können abweichen — Steuerberater fragen.

Bank rechnet wie Finanzamt: Tragfähigkeit basiert auf Rate und Miete, nicht auf AfA.

Steuerersparnis garantieren: Grenzsteuersatz, Verlustverrechnung und Sonderfälle ändern das Ergebnis.

Häufig gestellte Fragen

Was ist AfA bei vermieteten Immobilien?

Die Absetzung für Abnutzung (AfA) ist eine steuerliche Abschreibung des Gebäudeanteils bei vermieteten Objekten. Sie mindert den steuerpflichtigen Überschuss aus Vermietung — nur auf den Gebäudewert, nicht auf Grund und Boden.

Wie berechne ich die AfA auf den Gebäudeanteil?

Kaufpreis × Gebäudeanteil = AfA-Basis. AfA pro Jahr = AfA-Basis × AfA-Satz. Beispiel: 250.000 € × 80 % × 2 % = 4.000 €/Jahr. Exakt rechnen Sie im AfA-Rechner — der Satz hängt vom Baujahr ab.

Welcher AfA-Satz gilt für Wohngebäude?

Das hängt vom Baujahr ab. Typisch sind 2 % linear (häufig bei Bestand), 2,5 % bei Neubau ab 2023 (Beispiel — prüfen) oder 3 % bei älteren Gebäuden (1925–2022). Details in § 7 EStG und BMF EStH — individuell mit Steuerberater klären.

Berücksichtigt die Bank die AfA?

In der Regel nicht für die Tragfähigkeitsrechnung. Die Bank prüft Einkommen, Rate und Mieteinnahmen — die AfA ist eine steuerliche Größe fürs Finanzamt.

Wie unterscheidet sich AfA von Cashflow?

Cashflow ist der Geldfluss aus Miete und Kosten. AfA ist eine buchhalterische Abschreibung ohne Geldabfluss — sie kann die Steuerlast senken, verbessert aber nicht automatisch den monatlichen Überschuss.

Fazit

Die AfA ist ein wichtiger Baustein der steuerlichen Betrachtung vermieteter Immobilien — aber kein Ersatz für soliden Cashflow und eine bankfähige Finanzierung. Berechnen Sie die AfA-Basis sauber, prüfen Sie den Satz am Baujahr und trennen Sie steuerliche Wirkung von der Haushaltsrechnung der Bank.

Keine individuelle Steuer- oder Finanzberatung. AfA-Sätze und Steuerwirkung sind beispielhaft — konsultieren Sie einen Steuerberater. Keine garantierten Steuervorteile.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

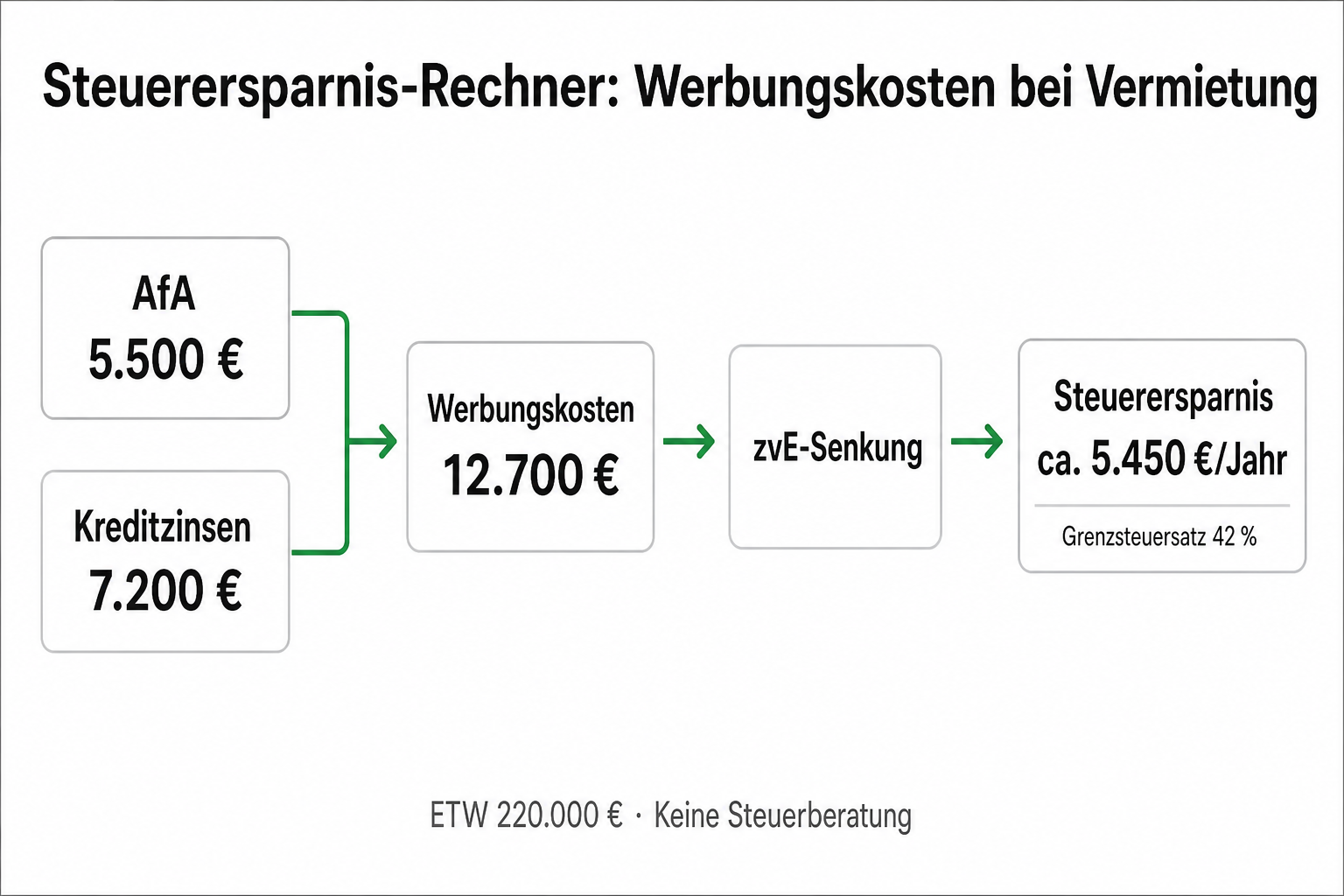

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.