Wohnung kaufen und vermieten: Finanzierung, Cashflow & AfA

Redaktion KreditImmo · 12.06.2026 · Stand: Juni 2026

Eine vermietete Eigentumswohnung ist für die Bank ein Anlageobjekt — nicht Ihr selbstgenutztes Zuhause. Mieteinnahmen, Hausgeld, Finanzierungskosten und AfA bestimmen, ob sich die Finanzierung rechnerisch trägt. Dieser Ratgeber erklärt Banklogik, Cashflow und Steuergrundlagen — und zeigt, wie Sie im Vermietungsmodus des Immobilienfinanzierungsrechners durchrechnen.

Wohnung finanzieren: Rechenweg im Vermietungsmodus

Objekt erfassen: Kaufpreis, Gebäude- und Grundanteil (aus Teilungserklärung oder Schätzung)

Miete und Hausgeld: Kaltmiete, nicht umlagefähiges Hausgeld, Rücklagen

Finanzierung: Eigenkapital, Zins, Tilgung — wie bei Eigennutzung, aber andere Bankprüfung

AfA: Lineare AfA auf Gebäudeanteil (2 % oder 3 % je nach Baujahr — § 7 EStG)

Cashflow prüfen: Miete minus Kosten vor und nach Steuer — im Rechner und Kapitalanlage-Rechner

Kurzformel Cashflow (monatlich, vor Steuer): Kaltmiete − nicht umlagefähiges Hausgeld − Kreditrate − Instandhaltungspuffer.

Das Wichtigste auf einen Blick

Anlageobjekt: Bank rechnet Mieteinnahmen in die Tragfähigkeit ein.

Cashflow: Miete minus Rate, Hausgeld, Rücklagen und Steuer.

AfA: Lineare Abschreibung auf Gebäudeanteil — nicht Grund und Boden.

Förderung: KfW & Co. oft nur bei Eigennutzung — Kapitalanlage anders planen.

FinanzPlan Vermietungsmodus: AfA, Zinsen und Steuerersparnis sichtbar.

Steuer-Hinweis: Keine individuelle Steuerberatung — Beispiele vereinfacht.

Einführung: Kapitalanlage-ETW als Einstieg

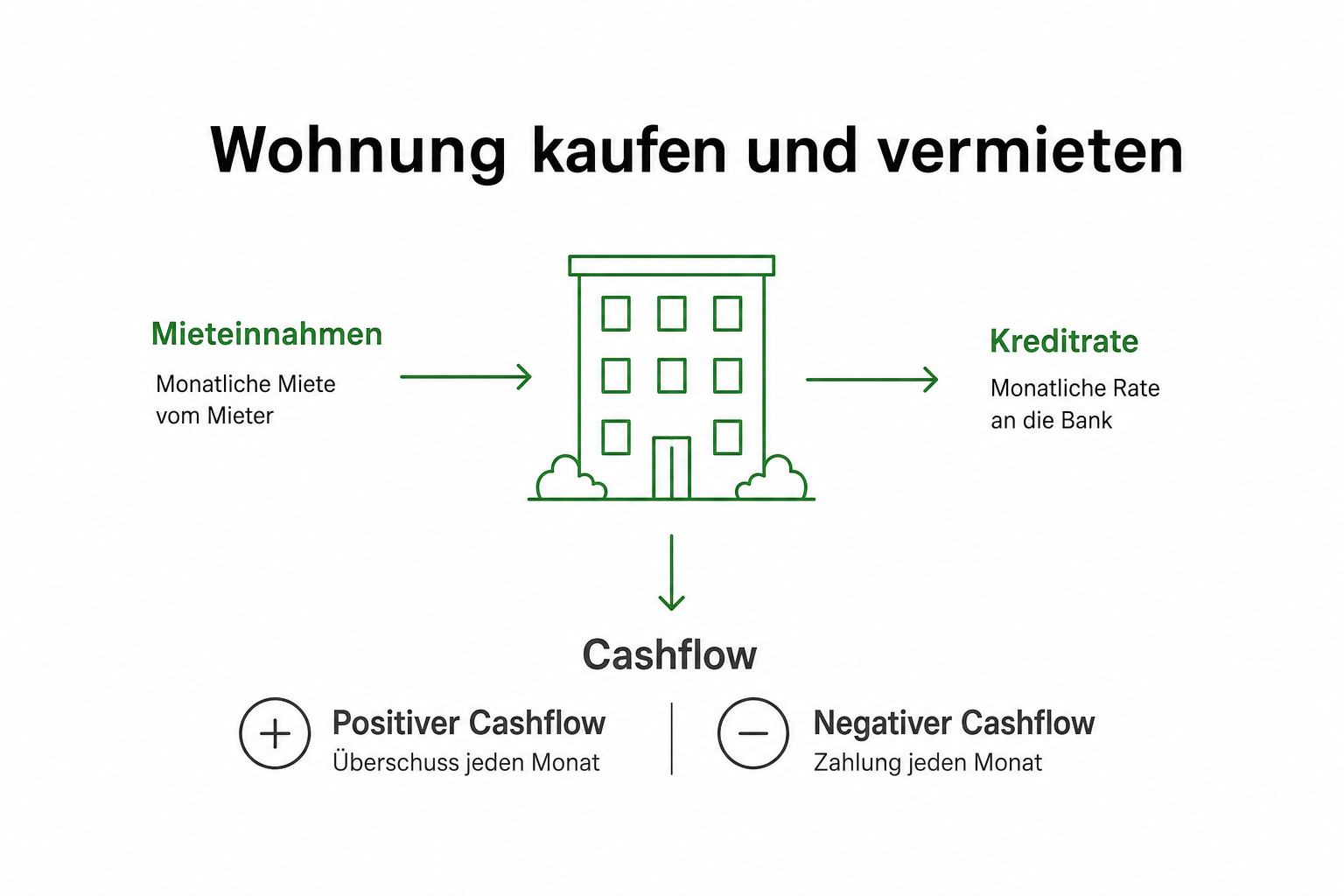

Viele Anleger starten mit einer vermieteten Eigentumswohnung (ETW) — überschaubarer Kaufpreis, bekannter Markt für Mieten. Ob die Finanzierung tragfähig ist, hängt nicht nur von der Kaltmiete ab, sondern von Hausgeld, Leerstandsrisiko, Zinsen und Steuer. Kaufnebenkosten fließen zusätzlich zum Eigenkapital und sollten vorab mit eingeplant werden.

Die Grafik fasst die Einnahmen- und Ausgabenseite zusammen: Miete fließt rein, Rate, Hausgeld und Steuerpflicht fließen über Kosten und AfA wieder in die Rechnung ein.

Wohnung als Kapitalanlage: Was sich gegenüber Eigennutzung ändert

Bank: Mieteinnahmen werden angerechnet; Beleihungsauslauf kann anders sein

Steuer: Überschuss aus Vermietung ist steuerpflichtig; Werbungskosten (Zinsen, AfA) mindern

Haushaltsrechnung: Bei Eigennutzung zählt Ihre Wohnbelastung — bei Kapitalanlage die objektbezogene Kalkulation; Unterschiede erläutert Haushaltsrechnung der Bank

So prüft die Bank eine vermietete ETW

Die Bank bewertet nicht nur Ihre persönliche Tragfähigkeit, sondern auch das Objekt:

Mieteinnahmen: Oft wird nicht die volle Kaltmiete, sondern ein Abschlag (z. B. 70–80 %) angesetzt

Beleihungsauslauf: Verhältnis Darlehen zu Beleihungswert — bei Kapitalanlage oft konservativer

Hausgeld: Nicht umlagefähige Anteile belasten den Cashflow

Leerstandsrisiko: Lage, Nachfrage, Mietvertrag

Die BaFin weist auf Belastbarkeit und sorgfältige Kreditentscheidung hin.

Das Video erklärt die Haushaltsrechnung aus Bankperspektive — bei Kapitalanlage kommen Mieteinnahmen und Objektkosten hinzu, die Grundlogik (Einnahmen minus Belastung) bleibt gleich. Details zur Eigennutzung: Haushaltsrechnung der Bank.

Finanzierung: Eigenkapital, Rate und Beleihungsgrenze

Für vermietete Objekte verlangen Banken häufig 20 bis 30 Prozent Eigenkapital zuzüglich Kaufnebenkosten — die konkrete Quote hängt von Institut, Bonität und Objekt ab. Wie viel Eigenkapital sinnvoll ist, erläutert der Ratgeber Eigenkapital beim Hauskauf (Grundsätze gelten auch für ETW).

Planen Sie Kaufnebenkosten separat — sie werden selten voll mitfinanziert. Der Nebenkostenrechner hilft bei der Schätzung.

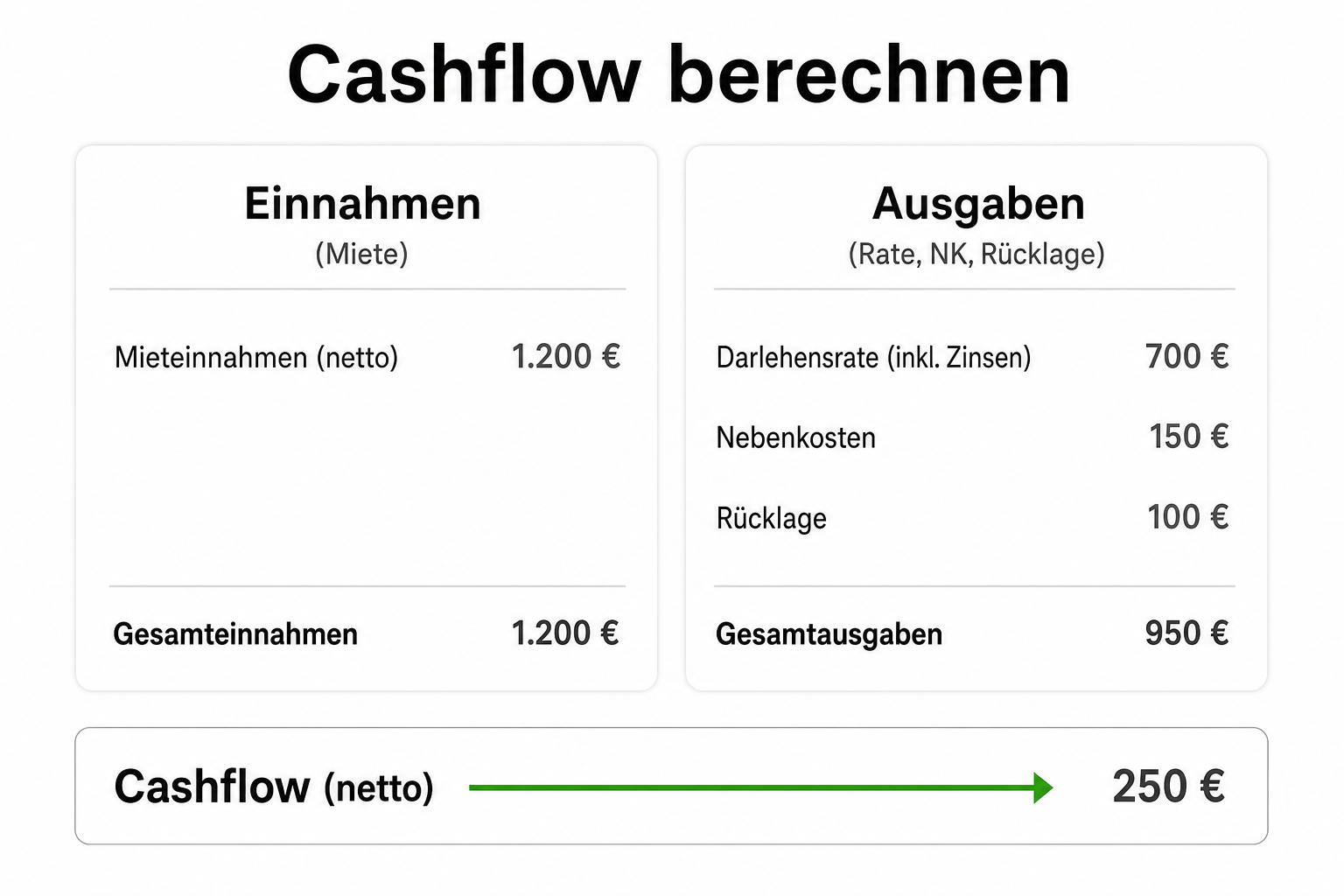

Der Cashflow vor Steuer ist die operative Wahrheit Ihrer Anlage: Zahlt die Miete die laufenden Kosten und die Finanzierung? Ein negativer Cashflow ist bei Kapitalanlagen häufig — viele Anleger finanzieren einen Teil über Eigenkapital und Tilgung als langfristigen Vermögensaufbau.

Posten

Monatlich (Richtung)

Hinweis

Kaltmiete

+ Einnahme

Mietvertrag, Leerstand einkalkulieren

Hausgeld (nicht umlagefähig)

− Ausgabe

Verwaltung, Rücklage — aus WEG-Abrechnung

Kreditrate

− Ausgabe

Zins + Tilgung

Instandhaltung (Puffer)

− Ausgabe

ETW: oft geringer als EFH, Sonderumlagen möglich

Steuer (vereinfacht)

± Korrektur

Zinsen und AfA als Werbungskosten

AfA bei vermieteten Wohnungen

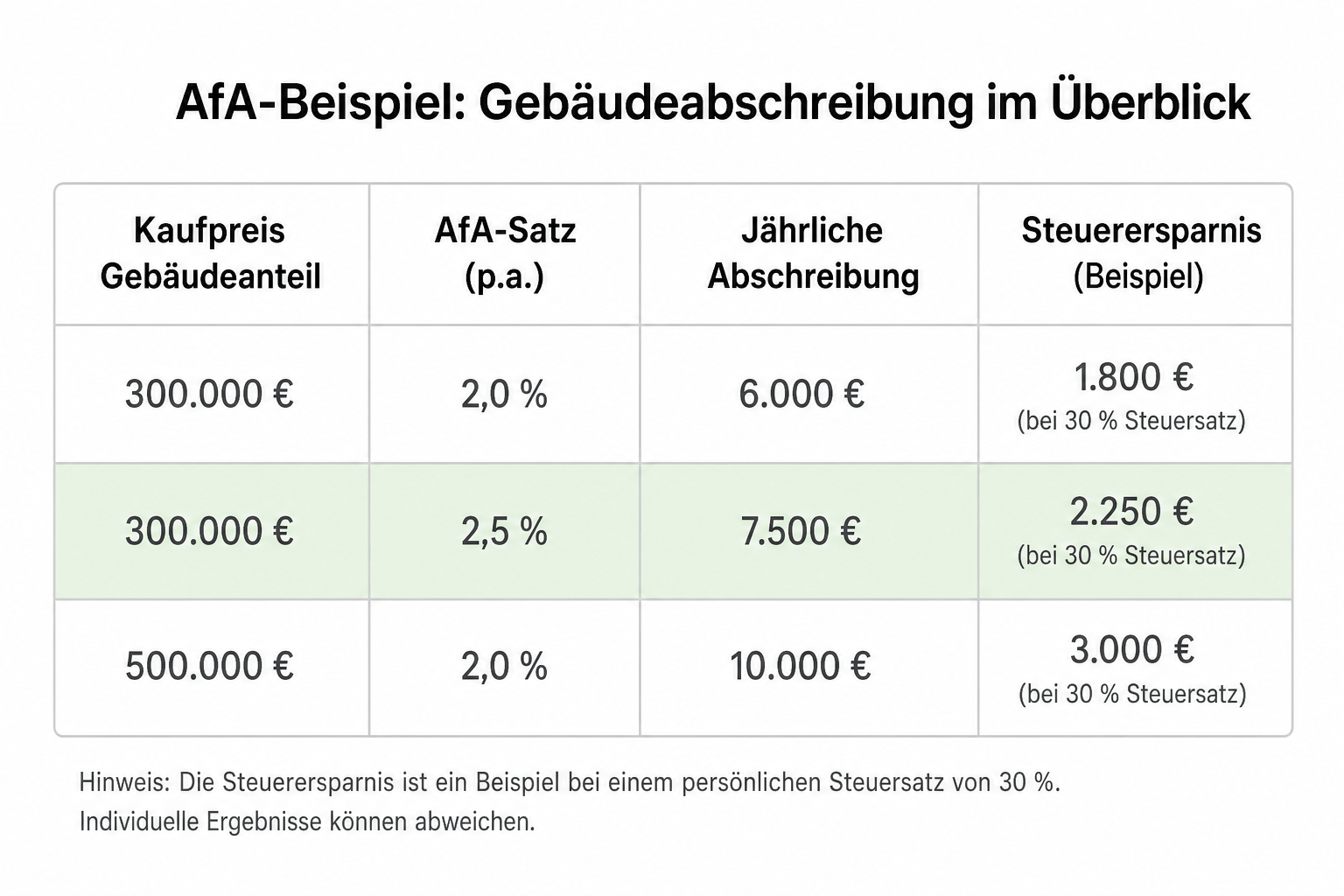

Die Absetzung für Abnutzung (AfA) mindert den steuerpflichtigen Überschuss aus Vermietung. Sie gilt nur auf den Gebäudeanteil — nicht auf Grund und Boden. Für Wohngebäude gelten lineare AfA-Sätze nach § 7 EStG — typischerweise 2 % (Baujahr ab 1925, nicht 2023+) oder 3 % (1925–2022), je nach Baujahr und Art des Gebäudes.

Den Gebäudeanteil entnehmen Sie der Teilungserklärung oder einer vernünftigen Aufteilung (z. B. 80 % Gebäude / 20 % Grund). Details prüfen Sie im AfA-Rechner.

Steuerliche Betrachtung: Zinsen und AfA als Werbungskosten

Vereinfacht: Einnahmen aus Vermietung minus Werbungskosten (Zinsen, AfA, Hausgeld, Fahrtkosten etc.) = Überschuss. Dieser Überschuss wird mit Ihrem persönlichen Steuersatz versteuert — oder mindert andere Einkünfte, wenn ein Verlust entsteht.

Wichtig: Dies ist keine Steuerberatung. Grenzsteuersatz, Verlustverrechnung und Sonderfälle (z. B. Kurzzeitvermietung) können das Ergebnis deutlich verändern. Konsultieren Sie bei konkreten Entscheidungen einen Steuerberater.

Beispielrechnung: 250.000 € ETW, 900 € Kaltmiete

Annahmen (Beispiel, Stand Juni 2026): Kaufpreis 250.000 € (Gebäude 200.000 €, Grund 50.000 €), Kaltmiete 900 €/Monat, Hausgeld nicht umlagefähig 150 €/Monat, Eigenkapital 50.000 € (20 %), Darlehen 200.000 €, Zins 4,0 %, Tilgung 2,0 %, AfA 2 % auf Gebäude, Grenzsteuersatz 42 % (nur Beispiel).

Die Grafik zeigt die Kernzahl des Beispiels. Viele Kapitalanlagen starten mit leicht negativem Cashflow vor Steuer — die Steuerwirkung kann das mildern, ersetzt aber keine fundierte Objektprüfung.

ETW-Besonderheiten: Hausgeld, Instandhaltungsrücklage, WEG

Bei ETW zahlen Sie Hausgeld an die Wohnungseigentümergemeinschaft (WEG). Umlagefähige Kosten können Sie auf den Mieter umlegen; nicht umlagefähige Belasten Sie als Eigentümer. Die Instandhaltungsrücklage der WEG reduziert Ihr Risiko für Großsanierungen — prüfen Sie Protokolle und Wirtschaftsplan vor dem Kauf.

Rendite vs. Cashflow: Was „gute" Zahlen bedeuten können

Die Bruttomietrendite = Jahreskaltmiete ÷ Kaufpreis (× 100). Beispiel: 10.800 € ÷ 250.000 € = 4,3 %. Der Immobilien-Faktor = Kaufpreis ÷ Jahreskaltmiete (hier ca. 23). Beide Kennzahlen ignorieren Finanzierung, Hausgeld und Steuer — sie dienen der groben Einordnung, nicht als alleiniges Kaufkriterium.

Langfristig zählen auch Tilgung (Vermögensaufbau) und Wertentwicklung — beides unsicher und keine Garantie.

5 Fehler bei vermieteter ETW-Finanzierung

Miete zu optimistisch — Marktmiete und Leerstand unterschätzt

Hausgeld vergessen — nicht umlagefähige Posten übersehen

AfA auf Gesamtkaufpreis — Grundanteil ist nicht abschreibbar

KfW-Förderung vorausgesetzt — viele Programme nur für Eigennutzung

Nur Bruttorendite geschaut — Cashflow nach Finanzierung und Steuer ignoriert

Häufig gestellte Fragen

Lohnt sich eine Wohnung zum Vermieten finanzieren?

Hängt von Miete, Kosten, Finanzierung und Steuer ab. Viele Anlagen starten mit negativem Cashflow — Tilgung und langfristige Perspektive können trotzdem zum Ziel passen.

Wie viel Eigenkapital brauche ich?

Oft 20–30 % plus Kaufnebenkosten — abhängig von Bank und Objekt.

Was ist AfA bei vermieteten Immobilien?

Lineare Abschreibung des Gebäudeanteils — typisch 2 % oder 3 % p. a. nach § 7 EStG.

Kann ich KfW-Förderung nutzen?

Viele Wohnprogramme setzen Eigennutzung voraus — Einzelfallprüfung nötig.

Wie berechne ich den Cashflow?

Kaltmiete minus Hausgeld, Rate und Puffer — vor und nach Steuer. Tools: Vermietungsmodus und Kapitalanlage-Rechner.

Was ist der Immobilien-Faktor?

Kaufpreis geteilt durch Jahreskaltmiete — grobe Einordnung, z. B. Faktor 23 ≈ 23 Jahreskaltmieten.

Fazit: Zahlen im Vermietungsmodus — dann beraten lassen

Eine vermietete ETW finanzieren heißt: Objekt, Miete, Hausgeld, Rate, AfA und Steuer gemeinsam betrachten. Der Vermietungsmodus im FinanzPlan macht diese Größen sichtbar — ersetzt aber keine Steuerberatung und keine Due Diligence am Objekt.

Steuer-Hinweis: Dieser Artikel ersetzt keine individuelle Steuerberatung. AfA-Sätze, Werbungskosten und Verlustverrechnung hängen von Ihrem Einzelfall ab. Rechenbeispiele sind vereinfacht (Stand Juni 2026).

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

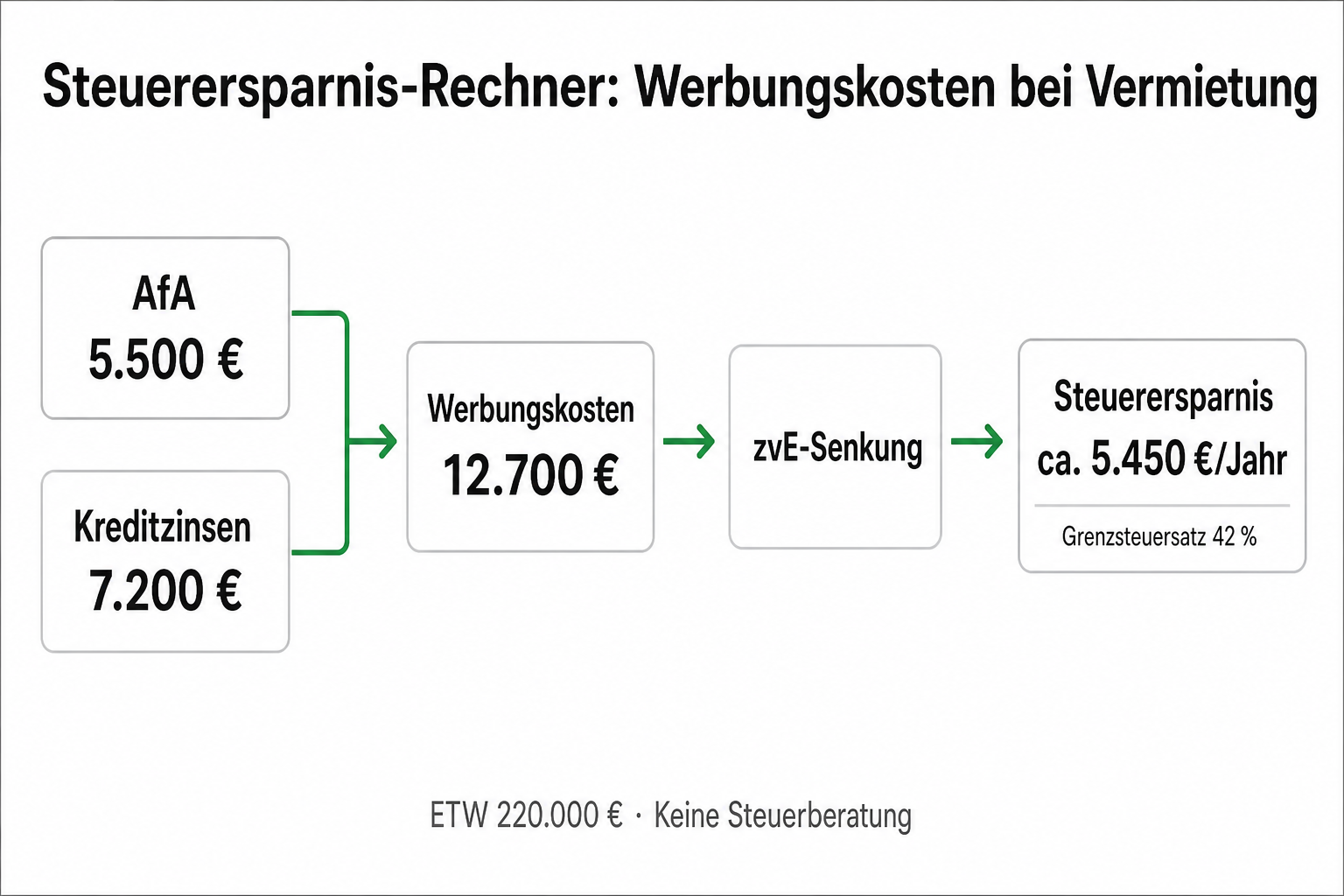

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.