Redaktion KreditImmo · 10.06.2026 · Stand: Juni 2026

Viele Kreditnehmer denken bei der Baufinanzierung vor allem an die heutige Monatsrate. Entscheidend für die langfristige Belastung ist aber auch das Zinsbindungsende und die Anschlussfinanzierung. Wer früh plant, kann Zinsänderungsrisiko berechnen, die passende Zinsbindung wählen und Szenarien gegenprüfen — statt erst kurz vor Ablauf zu reagieren.

Früh planen: Idealerweise 12–36 Monate vor Ende der Zinsbindung.

Zinsbindung: 10/15/20 Jahre = Trade-off zwischen Rate und Planbarkeit.

Zinsänderungsrisiko: Hängt von Restschuld und Folgezins ab — nicht von der heutigen Rate allein.

Tilgung senkt Risiko: Höhere Anfangstilgung = niedrigere Restschuld bei der Anschlussfinanzierung.

Sondertilgung: Kann die Restschuld vor dem Bindungsende reduzieren.

Tools: Anschlussfinanzierungsrechner für Szenarien, FinanzPlan für Gesamtplanung.

Einführung: Warum die Anschlussfinanzierung nicht warten sollte

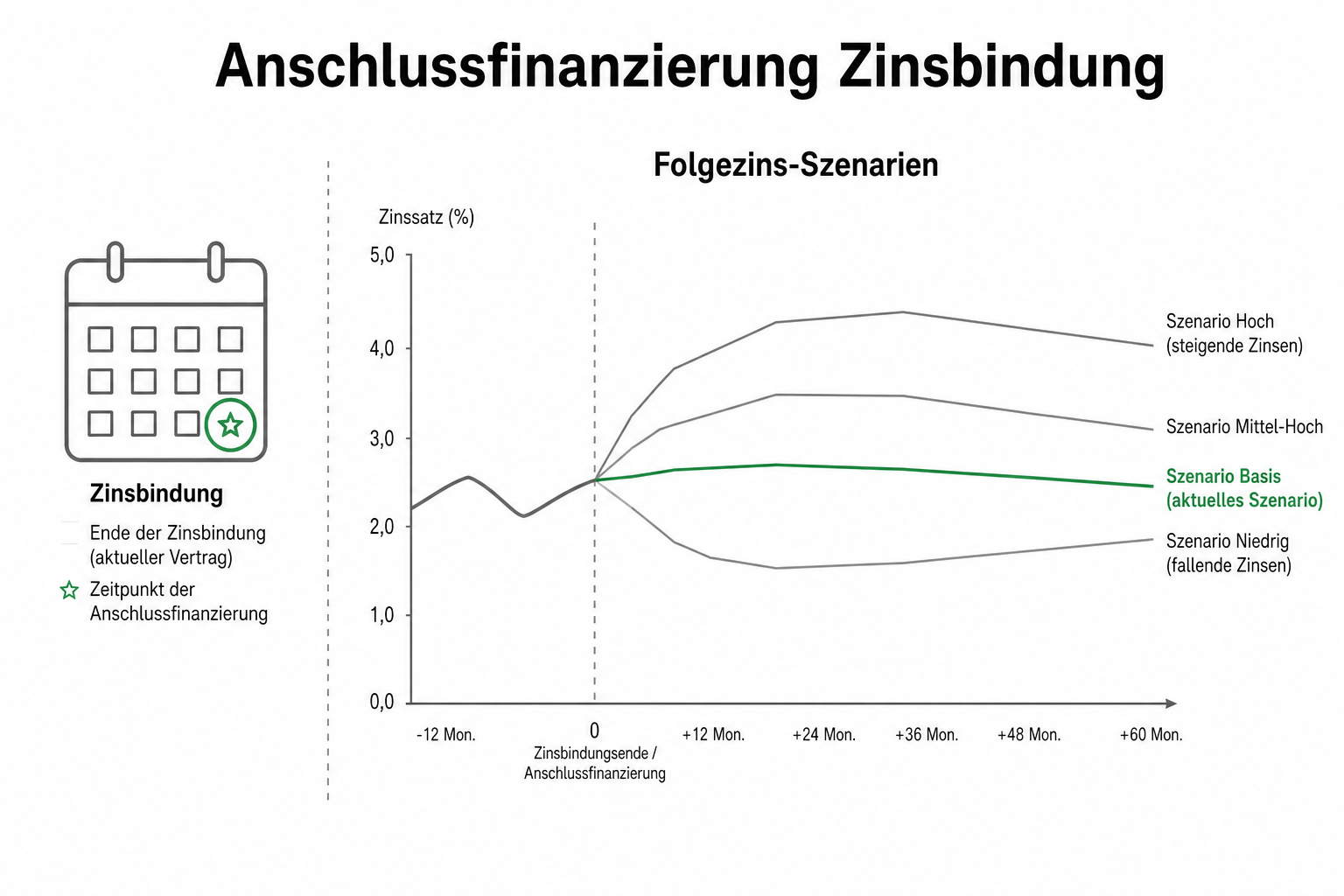

Bei einer typischen Baufinanzierung ist nach 10 oder 15 Jahren Zinsbindung das Darlehen selten vollständig getilgt. Die verbleibende Restschuld wird dann zu neuen Konditionen weiterfinanziert — das ist die Anschlussfinanzierung. Steigen die Marktzinsen bis dahin, kann die Monatsrate deutlich höher ausfallen als heute.

Das betrifft nicht nur Bestandskreditnehmer. Auch Neukäufer sollten beim ersten Vertrag die Zinsbindung und Tilgung so wählen, dass die Anschlussfinanzierung später tragbar bleibt.

Die Grafik verdeutlicht den Kern: Ein fester Endtermin (Zinsbindung) trifft auf ein unsicheres Zinsniveau danach. Genau deshalb lohnt es sich, mehrere Folgezins-Szenarien durchzurechnen — nicht nur den günstigsten Fall.

Was ist die Anschlussfinanzierung?

Die Anschlussfinanzierung (auch Folgefinanzierung oder Prolongation) ist die Fortführung Ihres Immobilienkredits nach Ablauf der vereinbarten Zinsbindung. Die offene Restschuld wird zu neuem Zinssatz und neuer Tilgung weiter bedient — bei derselben Bank (Prolongation) oder einem neuen Anbieter (Umschuldung).

Sie ist kein neuer Hauskauf, sondern die nächste Phase desselben Darlehens. Entscheidend sind Restschuld, neuer Zins, Tilgungshöhe und eine neue Zinsbindungslaufzeit.

Zinsbindung wählen: 10, 15 oder 20 Jahre?

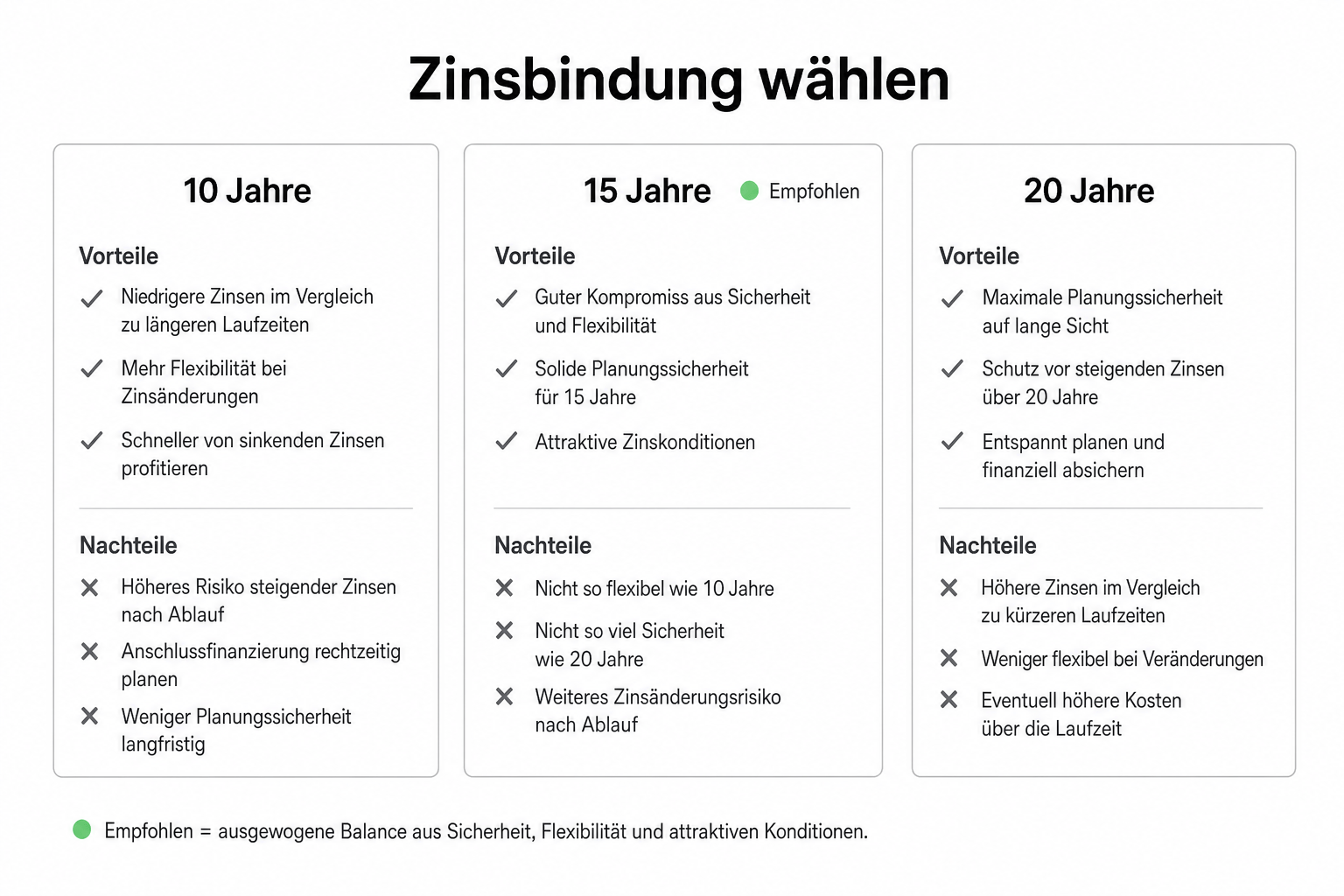

Die Wahl der Zinsbindung beim Erst- oder Anschlussvertrag ist ein zentraler Hebel. Längere Bindungen bieten mehr Planbarkeit, sind im Zinsniveau oft etwas teurer. Kürzere Bindungen können günstigere Zinsen bringen, führen Sie aber früher in die Anschlussphase.

Die Abbildung fasst den typischen Trade-off zusammen: Kürzere Bindung oft niedrigere Anfangsrate, längere Bindung mehr Sicherheit vor Zinssprüngen. Welche Variante passt, hängt von Ihrer Restschuld, Tilgung und Risikotoleranz ab.

Zinsbindung

Vorteil

Nachteil

Für wen eher passend?

10 Jahre

Oft niedrigere Zinsen, frühere Anschlusschance bei fallenden Zinsen

Die Tabelle zeigt keine pauschale Empfehlung — sie strukturiert den Trade-off. Wer mit hoher Tilgung startet, kann eine kürzere Zinsbindung eher verkraften, weil die Restschuld schneller sinkt. Wer tilgt langsam, profitiert oft von längerer Planbarkeit, zahlt dafür aber häufig einen etwas höheren Zins.

Was ist das Zinsänderungsrisiko?

Das Zinsänderungsrisiko beschreibt die Möglichkeit, dass sich Ihre Kreditrate nach Ablauf der Zinsbindung erhöht, weil die Marktzinsen gestiegen sind und Ihre Restschuld noch hoch ist. Je größer die Restschuld und je höher der Folgezins, desto stärker der Effekt auf die Monatsrate.

Das Risiko betrifft festverzinsliche Darlehen mit befristeter Zinsbindung — nicht den Zins während der Bindung. Orientierung zum Marktzinsniveau bieten die Wohnungsbaukredit-Daten der Bundesbank (Kontext, keine Prognose).

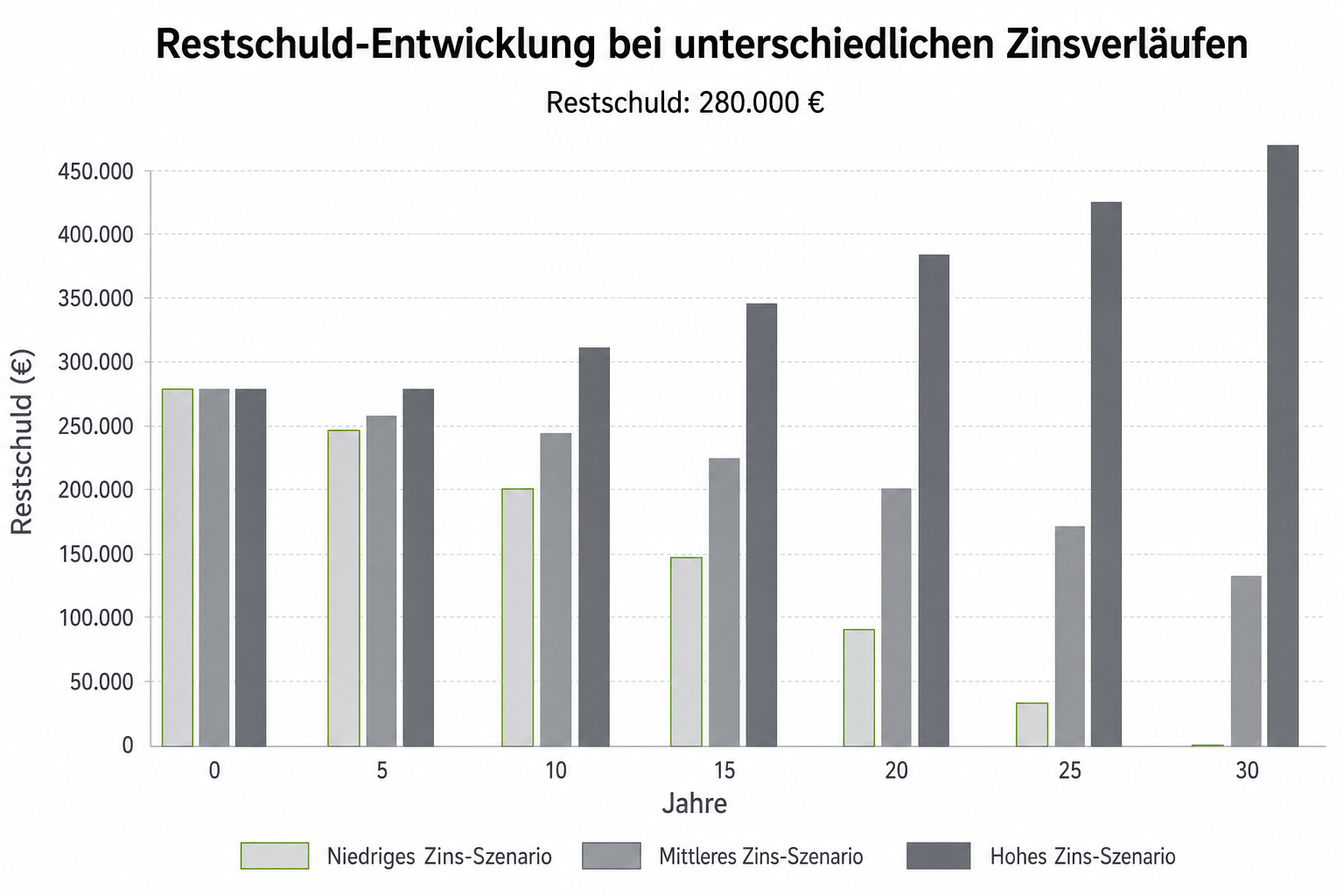

Warum die Restschuld über die Zinsbindung entscheidet

Zwei Kreditnehmer mit gleicher Zinsbindung können ein völlig unterschiedliches Anschlussrisiko haben — weil ihre Restschuld unterschiedlich ist. Wer mit 1 % Anfangstilgung startet, hat nach 10 Jahren mehr Schulden als jemand mit 3 % Tilgung.

Die Tilgung ist deshalb nicht nur ein Vermögensaufbau-Thema, sondern auch Risikomanagement. Den Tilgungsverlauf können Sie im Tilgungsrechner-Ratgeber nachvollziehen; Sondertilgungen vor dem Bindungsende erläutert der Artikel zum Sondertilgungsrechner.

Das Video zeigt, wie Tilgung und Rate zusammenhängen — ein wichtiger Baustein, um zu verstehen, warum Ihre Restschuld bei der Anschlussfinanzierung höher oder niedriger ausfallen kann als bei anderen Kreditnehmern mit gleichem Darlehensbetrag.

Prüfen Sie zusätzlich Ihre Haushaltsrechnung: Trägt Ihr Budget auch die ungünstigere Szenario-Rate? Die BaFin empfiehlt, die Belastbarkeit realistisch einzuschätzen.

Beispielrechnung: 280.000 € Restschuld nach 10 Jahren

Annahmen (Beispiel, Stand Juni 2026): Ursprüngliches Darlehen 350.000 €, 10 Jahre Zinsbindung, Anfangszins 3,5 %, Tilgung 2,0 % → Restschuld ca. 280.000 €. Neue Zinsbindung 10 Jahre, Tilgung 2,0 %.

Die Grafik zeigt die Kernzahlen des Beispiels. Die Tabelle darunter listet alle Annahmen und die daraus abgeleiteten Monatsraten — zur eigenen Gegenprüfung im Rechner.

Szenario

Folgezins

Neue Monatsrate (ca.)

Δ zur Ausgangslage (ca. 1.604 €)

A — günstig

3,0 %

ca. 1.167 €

ca. −437 €

B — mittel

5,0 %

ca. 1.633 €

ca. +29 €

C — ungünstig

7,0 %

ca. 2.100 €

ca. +496 €

Im ungünstigen Szenario steigt die Rate um fast 500 Euro — bei gleicher Restschuld. Rechnen Sie Ihre Werte nach: Kreditsumme und Rate aus Ihrem Eigenkapital ableiten und im Anschlussfinanzierungsrechner die Folgephase modellieren.

Im Praxisbeispiel Sanierung in Düsseldorf sehen Sie eine langfristige Finanzierung mit Sanierungsanteil — ein realistischer Kontext für Zinsbindung und Restschuld-Planung.

Was Sie vor Zinsbindungsende tun können

Je näher das Zinsbindungsende rückt, desto wichtiger wird aktives Handeln. Wer erst drei Monate vorher reagiert, hat weniger Vergleichszeit und kann weder Sondertilgungen optimal nutzen noch ein Forward-Darlehen sinnvoll prüfen. Idealerweise starten Sie 12 bis 36 Monate vorher — mit diesen Hebeln:

Sondertilgungen sind oft der schnellste Hebel: Jede zusätzliche Tilgung senkt die Restschuld und damit die Basis für die Anschlussfinanzierung — unabhängig vom Folgezins. Prüfen Sie Ihren Vertrag auf jährliche Freibeträge und ob Sondertilgungen bis zu einem bestimmten Datum möglich sind.

Parallel lohnt der Marktvergleich: Das Prolongationsangebot Ihrer Hausbank muss nicht das günstigste sein. Umschuldung zu einem anderen Institut kann sich lohnen — erfordert aber Nebenkosten und Aufwand. Ein Forward-Darlehen sichert früh einen Zinssatz, kostet aber oft einen Aufschlag; sinnvoll vor allem, wenn Sie steigende Zinsen erwarten.

Bei variablen Darlehen oder Darlehen mit Zinsanpassungsklausel kann sich der Zins auch während der Laufzeit ändern — nicht nur bei der Anschlussfinanzierung. Das Zinsänderungsrisiko ist hier oft dauerhaft höher, dafür können Einstiegszinsen günstiger sein. Lesen Sie Vertragsklauseln genau und rechnen Sie Stress-Szenarien.

5 Fehler bei Anschlussfinanzierung & Zinsbindung

Diese Fehler führen häufig zu höheren Folgekosten — obwohl sie sich beim ersten Vertrag vermeiden oder früh abfedern ließen:

Zu spät planen — wenig Vergleichszeit vor Bindungsende

Nur den günstigsten Zins annehmen — ohne Szenario-Rechnung

Zu kurze Bindung ohne Puffer — hohe Restschuld trifft frühes Bindungsende

Anschlussangebot der Hausbank blind unterschreiben — ohne Marktvergleich

Der häufigste Fehler ist Passivität: Viele Kreditnehmer nehmen an, die Hausbank melde sich rechtzeitig — tatsächlich lohnt sich eigenes Timing und Szenario-Rechnen. Wer beim Erstvertrag Tilgung und Zinsbindung mitdenkt, reduziert das Risiko bereits Jahre vor der Anschlussfinanzierung.

Häufig gestellte Fragen

Ab wann sollte ich die Anschlussfinanzierung planen?

Idealerweise 12 bis 36 Monate vor Ende der Zinsbindung. So haben Sie Zeit für Sondertilgungen, Angebotsvergleiche und optional ein Forward-Darlehen — ohne unter Zeitdruck zu entscheiden.

Welche Zinsbindung ist am sichersten?

Längere Zinsbindungen bieten mehr Planbarkeit, sind aber oft teurer. Kürzere Bindungen können günstigere Zinsen bringen, erhöhen aber das Zinsänderungsrisiko bei der Anschlussfinanzierung.

Was bedeutet Zinsänderungsrisiko?

Es beschreibt die Gefahr, dass sich Ihre Monatsrate nach Ablauf der Zinsbindung deutlich erhöht, weil die Marktzinsen gestiegen sind und Ihre Restschuld noch hoch ist. Je größer die Restschuld und je höher der Folgezins, desto stärker der Effekt auf die Monatsrate — unabhängig davon, wie günstig Ihre heutige Rate ist.

Wie berechne ich meine Rate nach der Zinsbindung?

Vereinfacht: Neue Jahresrate ≈ Restschuld × (Folgezins + Tilgung) ÷ 100, geteilt durch 12 für die Monatsrate im ersten Jahr. Exakt rechnen Sie im Anschlussfinanzierungsrechner mit Ihrer Restschuld, gewünschter Tilgung und mehreren Folgezins-Szenarien — nicht nur mit dem günstigsten Fall.

Was ist riskanter: niedrige Tilgung oder kurze Zinsbindung?

Beides kann das Risiko erhöhen — in der Praxis zählt die Kombination. Niedrige Tilgung lässt die Restschuld hoch; kurze Bindung bringt Sie früher in die Anschlussphase.

Hilft ein Forward-Darlehen immer?

Nein — es kostet oft einen Aufschlag und lohnt sich vor allem bei erwartet steigenden Zinsen. Details im Forward-Darlehen-Ratgeber.

Fazit: Planen, quantifizieren, gegenprüfen

Anschlussfinanzierung planen heißt: Restschuld kennen, Zinsbindung bewusst wählen, Szenarien durchrechnen und rechtzeitig handeln. Wer das beim ersten Vertrag mitdenkt, vermeidet spätere Rate-Sprünge — oder ist zumindest darauf vorbereitet.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanzberatung. Zinsen können sich ändern; Rechenbeispiele sind Illustrationen (Stand Juni 2026).

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

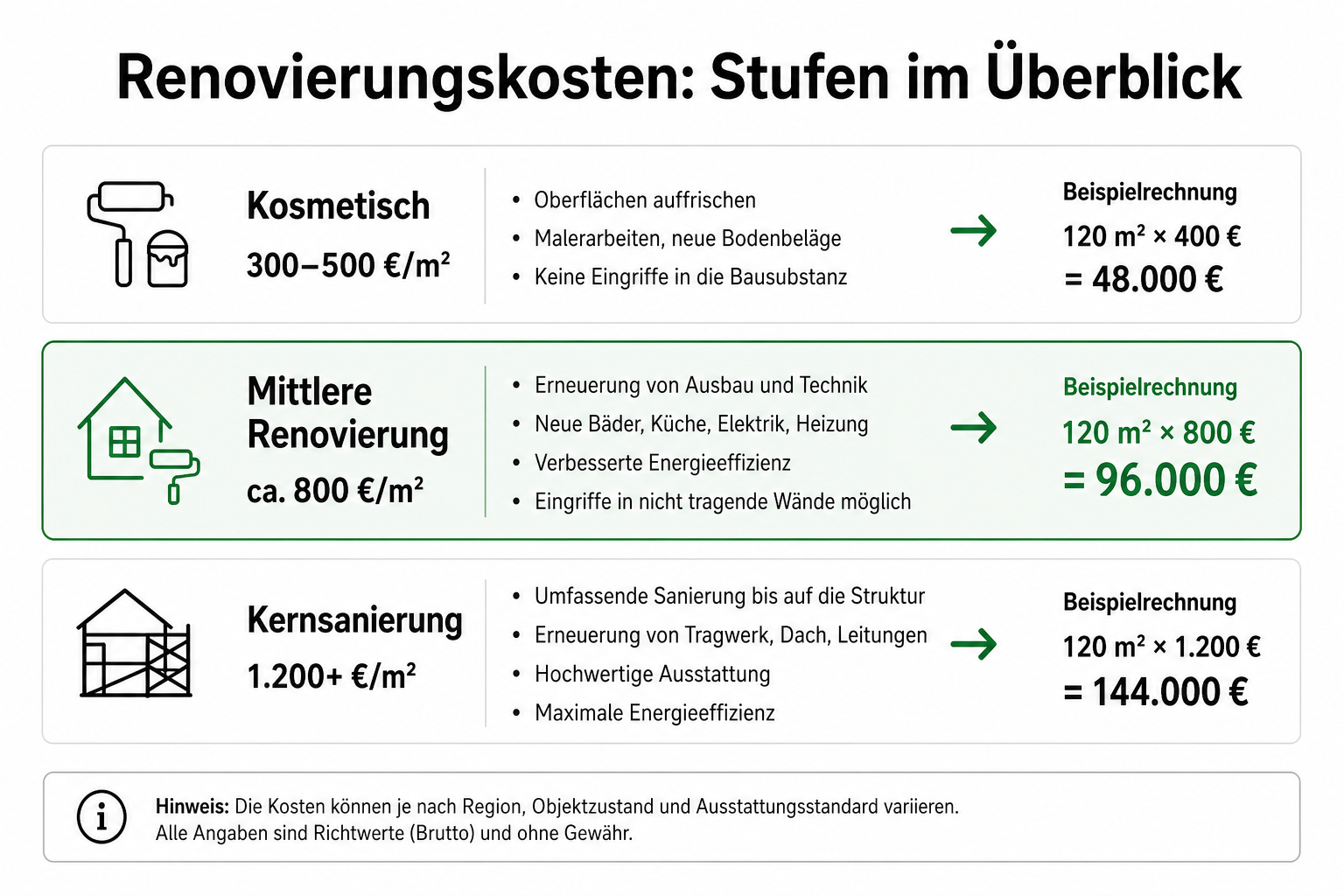

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Mehr erfahren →

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.