Auslandsfinanzierung: Immobilie im Ausland finanzieren

Redaktion KreditImmo · 18.06.2026 · Stand: Juni 2026

Ferienwohnung in Italien, Haus an der Costa Brava oder Kapitalanlage in Portugal: Viele Käufer finanzieren aus Deutschland heraus — doch Auslandsfinanzierung folgt anderen Regeln als der Inlandskauf. Banken prüfen Beleihungswert, Eigenkapital und Objektunterlagen strenger. Dieser Ratgeber ordnet ein, was deutsche Institute verlangen, wann ein Lokalkredit sinnvoll ist und wie Sie Ihren Finanzierungsrahmen realistisch kalkulieren. Spezialfälle und Beratung: Spezialfälle Auslandsimmobilie — Hürden-Überblick.

Auslandsfinanzierung ist möglich — aber nicht jede Bank finanziert jedes Land.

Beleihungswert liegt bei Ferienobjekten oft unter dem Kaufpreis.

Eigenkapital und Nebenkosten im Zielmarkt früh einplanen.

Deutschland-Kredit vs. Lokalkredit: Euro-Vertrag vs. lokales Recht abwägen.

Budget vor Besichtigung klären — nicht umgekehrt.

Einführung: Ferienhaus & Kapitalanlage im Ausland

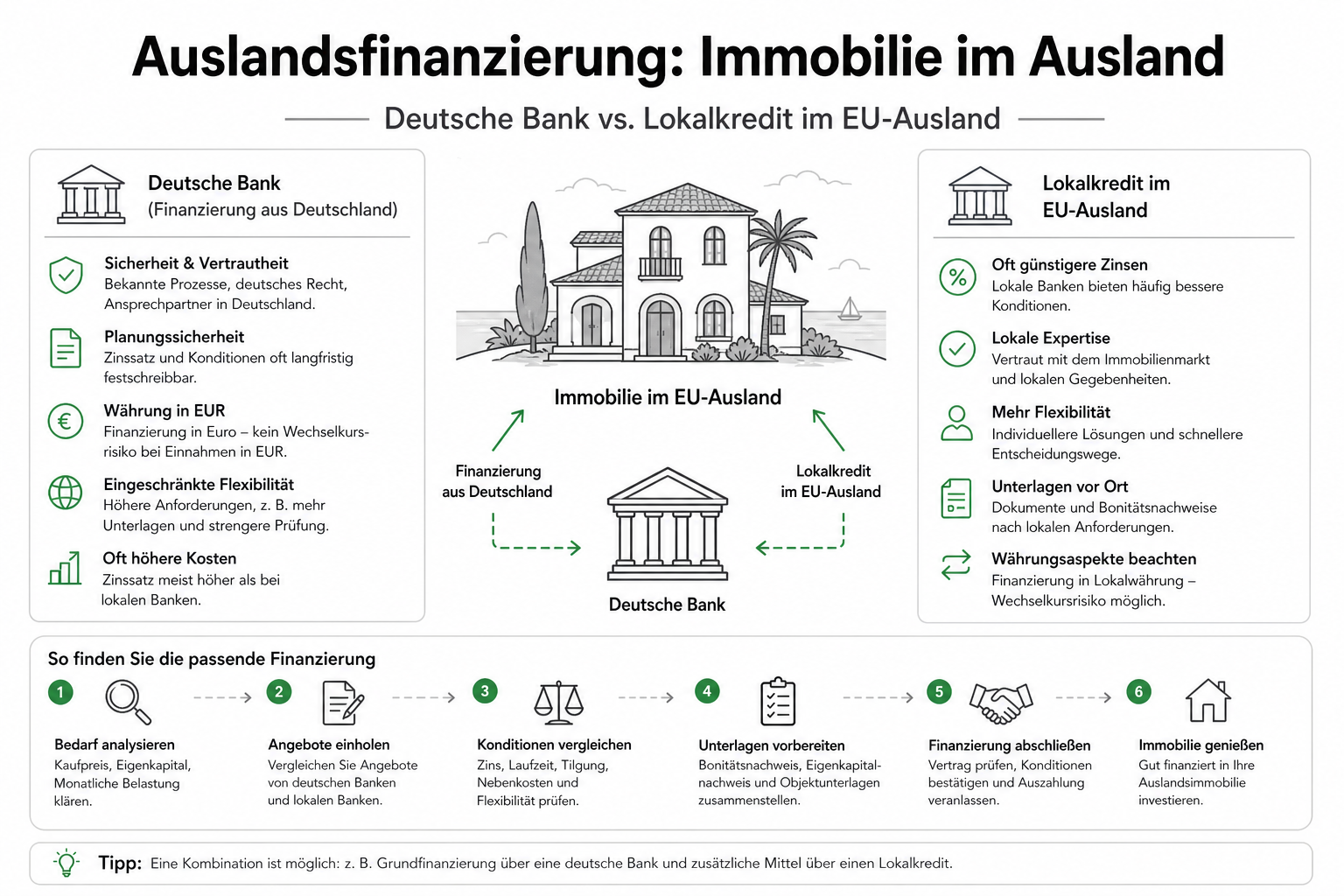

Der Traum vom Haus unter der italienischen Sonne oder der Wohnung an der Nordsee in Dänemark ist für viele erreichbar — wenn Budget, Eigenkapital und Finanzierungsweg stimmen. Anders als beim Inlandskauf müssen Sie Recht, Steuern und Wertermittlung im Zielland mitdenken. Die Verbraucherzentrale rät, vor der Finanzierungsplanung ein tragfähiges Budget aufzustellen — bei Auslandsobjekten gilt das doppelt, weil Nebenkosten und Beleihungslogik schwerer vorhersehbar sind.

Die Grafik fasst die Grundentscheidung zusammen: Finanzieren Sie über eine deutsche Bank in Euro — oder über ein Institut im Zielland mit lokalem Marktwissen? Beide Wege haben Vor- und Nachteile; entscheidend ist, ob Ihr Gesamtbudget die Rate auch bei konservativem Beleihungswert trägt.

Auslandsfinanzierung: Was deutsche Banken prüfen

Ein Immobilienkredit ist langfristig — die Bank muss Ihre Rückzahlungsfähigkeit und den Wert der Sicherheit belastbar einschätzen. Die BaFin stellt klar: Es gibt keinen Rechtsanspruch auf einen Kredit; das Institut prüft Kreditwürdigkeit anhand von Einkommen, Ausgaben und finanziellen Verhältnissen. Bei Immobiliendarlehen gehören laut BaFin zum Immobilienkredit auch Unterlagen zum finanzierten Objekt dazu.

Bei Auslandsimmobilien verschärfen sich typische Prüfpunkte:

Beleihungswert: Oft konservativer als der Kaufpreis — besonders bei Ferienvermietung (BaFin: Immobilienkredit).

Beleihungsauslauf: Verhältnis Darlehen zu Beleihungswert — bei Auslandsobjekten häufig niedriger als beim Inland.

Eigenkapital: Nebenkosten werden selten voll mitfinanziert; mehr EK nötig als bei vergleichbarem Inlandskauf.

Rechtliche Durchsetzbarkeit: Grundpfandrecht im Zielland, Notar, Übersetzungen.

Einkommen in Deutschland: Rate muss aus dem deutschen Haushalt tragbar sein.

Die fünf Hürden sollten Sie vor der Objektsuche durchdenken — nicht erst, wenn der Notartermin im Ausland ansteht. Wer Beleihungswert und Nebenkosten unterschätzt, muss nachfinanzieren oder vom Deal ablassen.

Italien als Beispiel — häufigste Suchanfragen

Italien zählt zu den beliebtesten Zielmärkten für deutsche Käufer — Queries wie „Immobilienfinanzierung Italien" oder „Immobilienkredit Italien" sind entsprechend häufig. Banken mit Auslandsprogramm finanzieren teils Wohnungen und Häuser in ausgewählten Regionen; nicht jedes Institut deckt jede Provinz ab.

Typischer Ablauf: Reservierung, Kaufvertrag beim italienischen Notar (rogito), Eintragung im Kataster. Für die deutsche Bank brauchen Sie übersetzte Unterlagen und oft ein Gutachten oder eine Wertermittlung nach anerkannten Standards. Ein Lokalkredit in Italien kann den Marktwert besser abbilden — erfordert aber italienisches Recht, ein Konto vor Ort und meist Italienischkenntnisse oder einen Berater.

Im EWR können zugelassene Institute grenzüberschreitend Kredite anbieten; die BaFin zum Europäischen Pass erläutert den Rahmen für grenzüberschreitende Bankdienstleistungen.

Ferienhaus vs. dauerhafte Nutzung

Die Bank unterscheidet, ob Sie die Immobilie selbst nutzen, vermieten oder als Ferienobjekt bewirtschaftet wird:

Eigennutzung (Zweitwohnsitz): Ähnlich wie Inland — wenn Einkommen und EK passen.

Ferienvermietung: Einnahmen unsicherer; Beleihungswert oft reduziert; manche Banken schließen Kurzzeitvermietung aus.

Kapitalanlage / Dauervermietung: Mieteinnahmen können helfen — aber ausländische Mietverträge sind schwerer zu prüfen.

Für Ferienhäuser gilt: Konservativ rechnen. Leerstand, Saison, Verwaltung und Instandhaltung vor Ort mindern den Nettoertrag — die Rate muss auch ohne Miete tragbar sein.

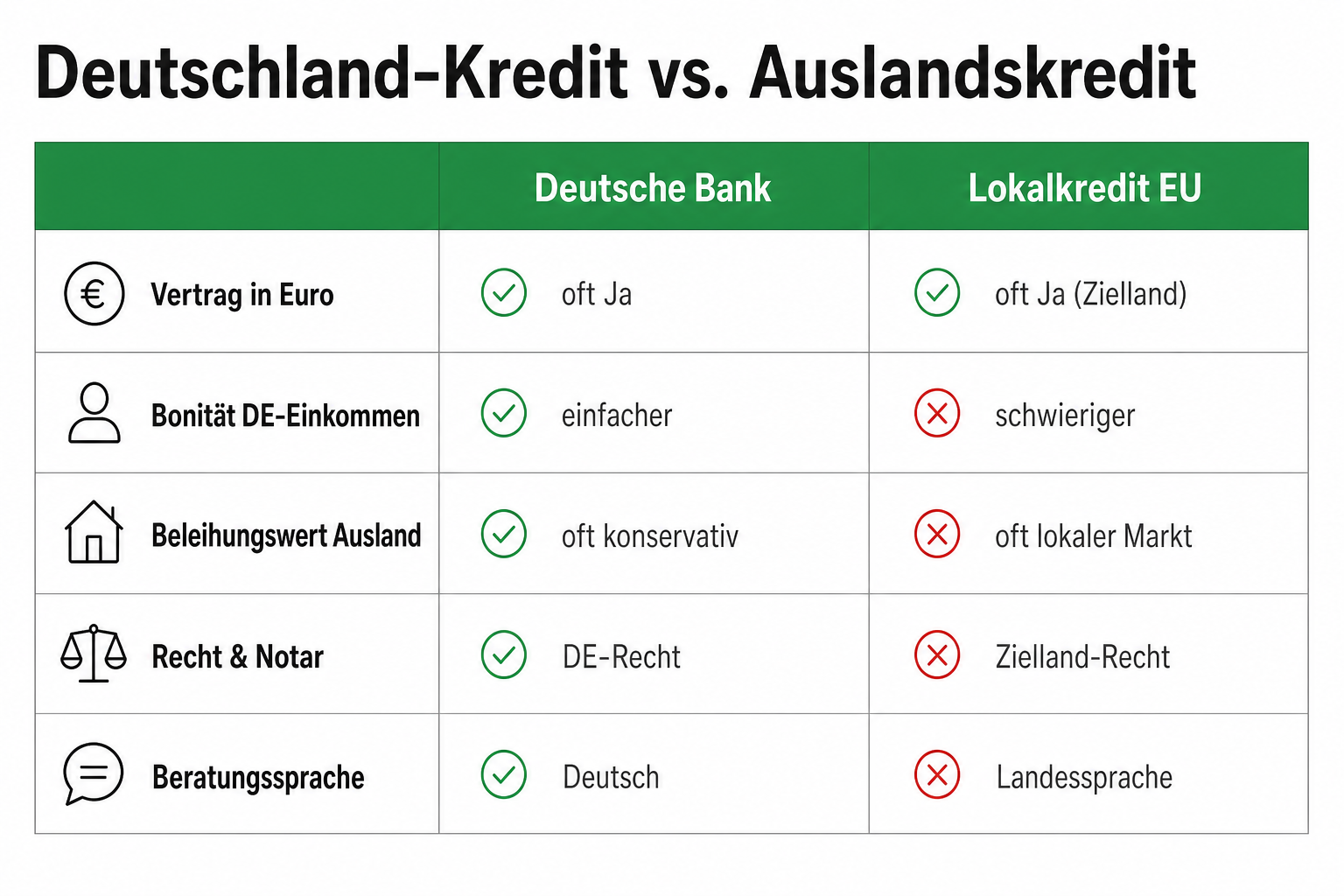

Kriterium

Deutsche Bank (Ausland)

Lokalkredit EU

Vertrag & Währung

Oft Euro, deutsches Vertragsrecht

Zielland-Recht, meist Euro in EWR

Bonitätsprüfung

DE-Einkommen, Schufa

Oft lokale Anforderungen

Beleihungswert

Häufig konservativ

Oft näher am lokalen Markt

Beratung

Deutsch, bekannter Ansprechpartner

Landessprache, lokales Netz

Orientierung — konkrete Konditionen immer im Angebot prüfen.

Die Gegenüberstellung hilft bei der Strategiefrage: Wollen Sie alles aus einer Hand in Deutschland steuern — oder vor Ort finanzieren, wo Makler und Notar arbeiten? Manche Käufer kombinieren: höheres Eigenkapital plus schmalere deutsche Bankfinanzierung.

Steuern und Nebenkosten — kurz, keine Steuerberatung

Neben dem Kaufpreis fallen im Zielmarkt Steuern, Notar- und Grundbuchkosten sowie ggf. Maklerprovision an — oft im zweistelligen Prozentbereich des Kaufpreises, je nach Land und Region. Diese Kosten erhöhen Ihren Gesamtbedarf, werden aber nicht immer vollständig mitfinanziert. In Deutschland müssen Sie ggf. weltweite Einkünfte in der Steuererklärung berücksichtigen — Details klärt ein Steuerberater.

Für die Finanzierungsplanung reicht zunächst: Nebenkostenpuffer einbauen, bevor Sie die Darlehenssumme festlegen. Die Verbraucherzentrale empfiehlt, alle Gesamtkosten vor Vertragsabschluss zu durchrechnen — das gilt für Inland und Ausland gleichermaßen.

Beispielrechnung: Ferienwohnung Italien 250.000 €

Beispielrechnung Juni 2026 — fiktives Szenario, keine Konditionszusage.

Annahmen: Ferienwohnung in der Toskana, Kaufpreis 250.000 €. Nebenkosten im Zielmarkt pauschal 25.000 € (10 % — Beispiel). Gesamtbedarf 275.000 €. Eigenkapital 82.500 € (30 % — Beispiel, bei Auslandsobjekten häufig gefordert). Darlehen 192.500 € bei 3,8 % Sollzins und 2 % Anfangstilgung (Beispielwerte):

Kaufpreis: 250.000 € (Beispiel)

Nebenkosten: 25.000 € (Beispiel, 10 %)

Eigenkapital: 82.500 € (Beispiel, 30 % vom Gesamtbedarf)

Darlehen: 192.500 €

Sollzins: 3,8 % (Beispiel)

Anfangstilgung: 2,0 %

Monatsrate (ca., 1. Jahr): ≈ 931 €

Zinsbindung: 10 Jahre (Beispiel)

Rechnung: 192.500 × (3,8 + 2) / 100 / 12 ≈ 931 €/Monat. Ob eine Bank 192.500 € bei diesem Objekt beleiht, hängt vom Beleihungswert ab — wenn die Bank nur 200.000 € beleiht, steigt der Eigenkapitalbedarf um 25.000 € oder mehr. Puffer für solche Abweichungen von Anfang an einplanen.

Häufig gestellte Fragen

Kann ich eine Immobilie im Ausland bei einer deutschen Bank finanzieren?

Einige deutsche Banken finanzieren EU-Immobilien — oft mit strengeren Bedingungen als bei Inlandsobjekten. Entscheidend sind Kreditwürdigkeit, Eigenkapital und eine belastbare Wertermittlung der Sicherheit. Es gibt keinen Rechtsanspruch auf einen Kredit.

Wie viel Eigenkapital brauche ich für eine Ferienwohnung im EU-Ausland?

Banken verlangen bei Auslandsimmobilien häufig mehr Eigenkapital als beim Inlandskauf — oft 30 Prozent oder mehr vom Gesamtbedarf inklusive Nebenkosten. Die konkrete Quote hängt von Objekt, Einkommen und Institut ab.

Deutsche Bank oder Lokalkredit — was ist sinnvoller?

Eine deutsche Bank vereinfacht oft Bonitätsprüfung und Vertragsführung in Euro. Ein Lokalkredit im Zielland kann Beleihungswerte besser abbilden, erfordert aber lokales Recht, Sprache und ggf. ein Konto vor Ort. Beide Wege vergleichen.

Welche Unterlagen verlangt die Bank bei Auslandsimmobilien?

Neben Einkommens- und Vermögensnachweisen braucht die Bank Unterlagen zum Objekt — Kaufvertrag, Exposé, Wertermittlung — um den Beleihungswert und die Sicherheit zu prüfen. Bei Auslandsobjekten sind übersetzte Dokumente oft nötig.

Gilt KfW-Förderung auch für Immobilien im Ausland?

Die meisten KfW-Programme für Wohneigentum zielen auf Immobilien in Deutschland. Für Ferien- oder Kapitalanlageobjekte im EU-Ausland ist Förderung in der Regel nicht vorgesehen — den Finanzierungsbedarf ohne Förderbaustein kalkulieren.

Welche Risiken gibt es bei der Auslandsfinanzierung?

Typische Risiken: niedrigerer Beleihungswert, Währungsschwankungen außerhalb der Eurozone, fremdes Kauf- und Steuerrecht, höhere Nebenkosten und schwierigere Wertermittlung bei Ferienvermietung. Budget und Rate konservativ planen.

Fazit

Auslandsfinanzierung ist planbar, wenn Sie Beleihungswert, Nebenkosten und Eigenkapital konservativ ansetzen. Klären Sie den Finanzierungsweg früh — deutsche Bank oder Lokalkredit — und vergleichen Sie mindestens zwei Szenarien, bevor Sie Kosten für Notar und Reise binden.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.