Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Redaktion KreditImmo · 16.07.2026 · Stand: Juli 2026

Ein Bausparvertrag kann beim Hauskauf als Eigenkapital zählen — aber nicht in voller Bausparsumme, sondern nur mit dem bereits angesparten Bausparguthaben. Anders als der Wohnungsbauprämie-Guide (Zuschuss und Antrag) oder Eigenkapital beim Hauskauf (alle EK-Arten) fokussiert dieser Ratgeber die Banklogik: Was wird anerkannt, welche Nachweise brauchen Sie und wie kombinieren Sie Bausparen mit der Gesamtfinanzierung?

Das Wichtigste auf einen Blick

Eigenkapital = angespartes Bausparguthaben, nicht die Bausparsumme.

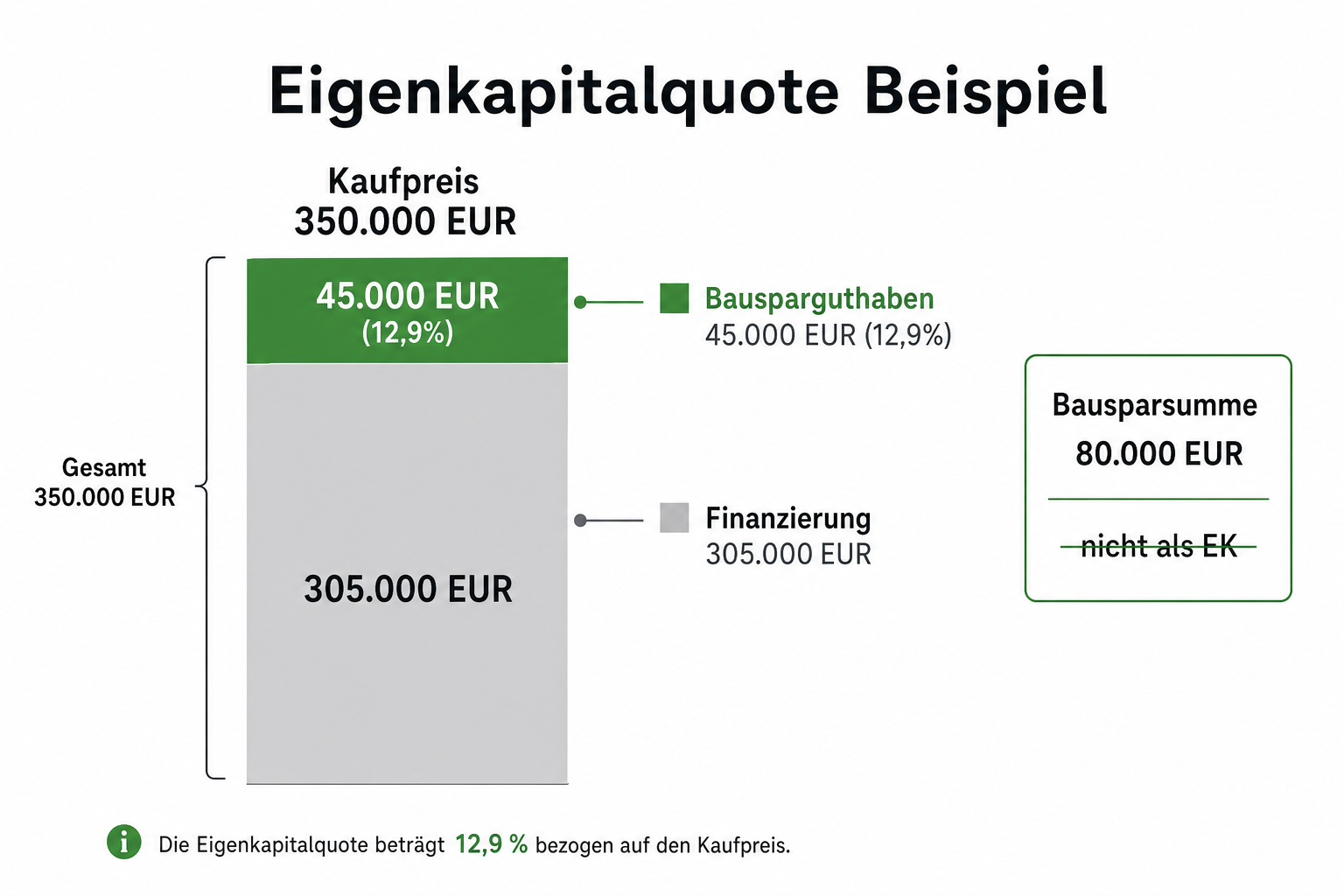

Beispiel: 45.000 € Guthaben, 80.000 € Bausparsumme → Bank rechnet 45.000 € an.

Nachweis: Vertrag, Saldenbestätigung, ggf. Freigabe vor Zuteilung.

Wohnungsbauprämie stärkt das Guthaben — kombinierbar.

Bauspardarlehen = Finanzierungsbaustein, kein Eigenkapital.

Einführung: Bausparen vor dem Hauskauf einordnen

Viele Käufer haben jahrelang in einen Bausparvertrag eingezahlt — und fragen sich kurz vor dem Kauf, ob die volle Bausparsumme als Eigenkapital gilt. Die Antwort ist eindeutig: Die Bank bewertet nur das verfügbare Guthaben. Die Differenz zur Bausparsumme ist ein zukünftiges Sparziel und später ein mögliches Bauspardarlehen, kein nachweisbares Vermögen.

Die Grafik trennt die Begriffe: Nur das bereits angesparte Guthaben erhöht Ihre Eigenkapitalquote — Bausparsumme und späteres Bauspardarlehen gehören in andere Positionen des Finanzierungsplans.

Bausparguthaben vs. Bausparsumme

Der häufigste Fehler: Die Bausparsumme (Sparziel plus vereinbarte Darlehenssumme) mit dem Bausparguthaben (tatsächlich angesparte Summe) verwechseln.

Bausparguthaben: Verfügbares Eigenkapital — Bank rechnet an.

Bausparsumme: Vertragsgröße aus Sparen + Bauspardarlehen — kein EK.

Bauspardarlehen: Zusätzlicher Kredit nach Zuteilung — Finanzierungsbaustein.

Banken prüfen drei Kriterien: Eigentum (Vertrag auf Ihren Namen), Verfügbarkeit (Auszahlung zum Kaufzeitpunkt) und Nachweis (Saldenbestätigung). Ein Riester-Bausparvertrag unterliegt zusätzlichen Fördervorgaben — Details im Ratgeber Wohn-Riester.

Bei vorzeitiger Verfügung vor der Zuteilung kann die Bausparkasse Bedingungen stellen. Die Bank will wissen, ob das Guthaben zum Notartermin fließt — nicht nur auf dem Papier existiert. Orientierung bietet die BaFin zum Immobilienkredit.

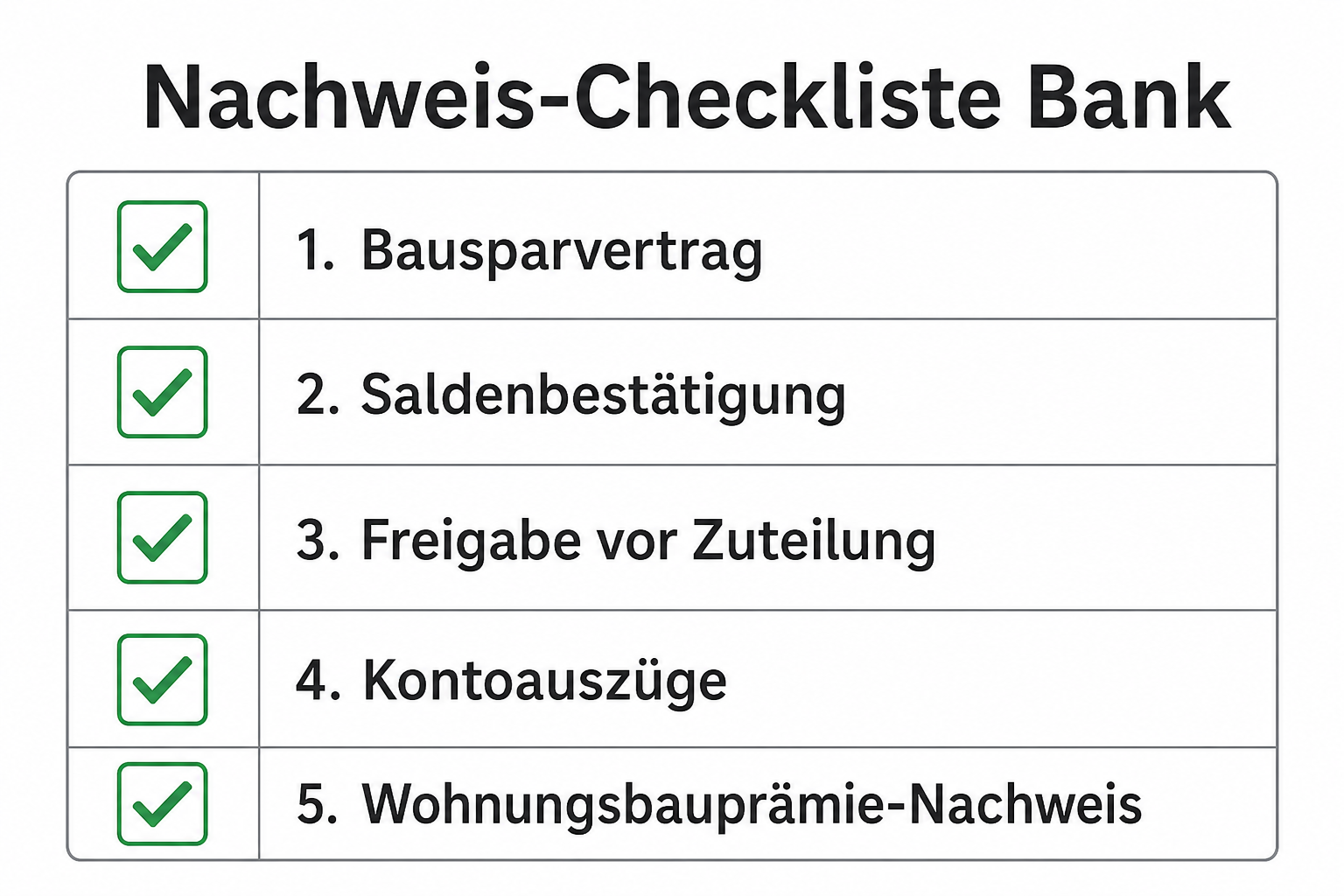

Die Checkliste im Bild hilft bei der Unterlagensammlung — je vollständiger der Nachweis, desto weniger Rückfragen in der Kreditbearbeitung.

Nachweis-Checkliste für die Bank

Bausparvertrag oder aktueller Vertragsauszug

Saldenbestätigung der Bausparkasse (nicht älter als wenige Wochen)

Bei vorzeitiger Verfügung: schriftliche Freigabe der Bausparkasse

Kontoauszüge der letzten Einzahlungen (optional, bei Rückfragen)

Beispiel Juli 2026 — Nebenkosten je Bundesland im Nebenkostenrechner prüfen.

Praxisnah: Im Praxisbeispiel Familienkauf in Münster sehen Sie, wie Eigenkapital aus verschiedenen Quellen, Förderung und Nebenkosten in einem Finanzierungsplan zusammenspielen.

Die Grafik visualisiert die EK-Quote — prüfen Sie im Nebenkostenrechner, ob zusätzliche Mittel für Kaufnebenkosten nötig sind, bevor Sie das Bausparguthaben als vollständiges Eigenkapital einplanen.

Wohnungsbauprämie kombinieren

Die staatliche Wohnungsbauprämie erhöht Ihr Bausparguthaben durch einen Zuschuss auf die Sparleistung — vorausgesetzt, Einkommensgrenzen und Sparvolumen werden eingehalten. Sie ersetzt kein zusätzliches Eigenkapital, stärkt aber die nachweisbare Summe auf dem Bausparvertrag.

Das Video erklärt Bausparen und Wohnungsbauprämie — ergänzend zu diesem Ratgeber, der die Bankbewertung als Eigenkapital fokussiert.

Zuteilung und vorzeitige Verfügung

Üblicherweise wird das Bausparguthaben nach Zuteilung für Wohnzwecke freigegeben. Vor der Zuteilung ist eine vorzeitige Verfügung oft möglich — die Bausparkasse prüft Mindestansparung und Verwendungszweck. Für die Bank zählt nur, ob das Geld zum Kaufzeitpunkt verfügbar ist.

Klären Sie vor dem Finanzierungsantrag mit Bausparkasse und Bank: Wird das Guthaben freigegeben? Entstehen Gebühren oder Nachteile für die Wohnungsbauprämie? Einordnung staatlicher Förderung: BMWSB: Wohnungsbauprämie.

Häufig gestellte Fragen

Zählt ein Bausparvertrag als Eigenkapital?

Ja — aber nur das bereits angesparte Bausparguthaben. Die Bausparsumme als Sparziel und die spätere Bauspardarlehenssumme zählen nicht als Eigenkapital, sondern als möglicher Finanzierungsbaustein.

Bausparsumme oder Guthaben — was rechnet die Bank an?

Die Bank rechnet das verfügbare Bausparguthaben an, nicht die Bausparsumme. Bei 45.000 Euro Guthaben und 80.000 Euro Bausparsumme gelten 45.000 Euro als Eigenkapital.

Kann ich Wohnungsbauprämie und Bausparvertrag kombinieren?

Ja — die Wohnungsbauprämie ist ein staatlicher Zuschuss auf Bausparen und erhöht Ihr angespartes Guthaben. Antrag und Voraussetzungen erklärt der Wohnungsbauprämie-Guide; beides stärkt Ihre Eigenkapitalposition.

Welchen Nachweis verlangt die Bank für den Bausparvertrag?

Typisch: Bausparurkunde oder Vertragsauszug, aktuelle Saldenbestätigung der Bausparkasse und bei vorzeitiger Verfügung eine Bestätigung, dass das Guthaben freigegeben wird.

Kann ich Bausparguthaben vor der Zuteilung als Eigenkapital nutzen?

Oft ja — wenn die Bausparkasse eine vorzeitige Verfügung erlaubt und die Bank das Guthaben als verfügbar bewertet. Vor Vertragsunterzeichnung mit Bausparkasse und Bank klären; nicht jede vorzeitige Entnahme ist förderunschädlich.

Fazit

Der Bausparvertrag stärkt Ihre Finanzierung über das angesparte Guthaben — nicht über die Bausparsumme. Mit sauberem Nachweis, optionaler Wohnungsbauprämie und Gesamtplan im Immobilienfinanzierungsrechner ordnen Sie Bausparen realistisch in den Hauskauf ein.

Keine individuelle Finanz- oder Steuerberatung. Banken bewerten Bausparguthaben nach eigenen Richtlinien — Einzelfall mit Berater und Bausparkasse klären.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

Baufinanzierungsrechner kostenlos: Monatsrate aus Zins, Tilgung & Darlehenssumme — 5 Schritte. Für KfW & Fördermix → Immobilienfinanzierungsrechner.

Mehr erfahren →

Ratgeber

Notarkosten & Grundbuch beim Hauskauf: berechnen & einplanen

Notarkosten & Grundbuch beim Hauskauf: typische Beträge, GNotKG-Logik & Beispiel NRW/Bayern — im Nebenkostenrechner als Gesamtpaket prüfen.

Mehr erfahren →

Ratgeber

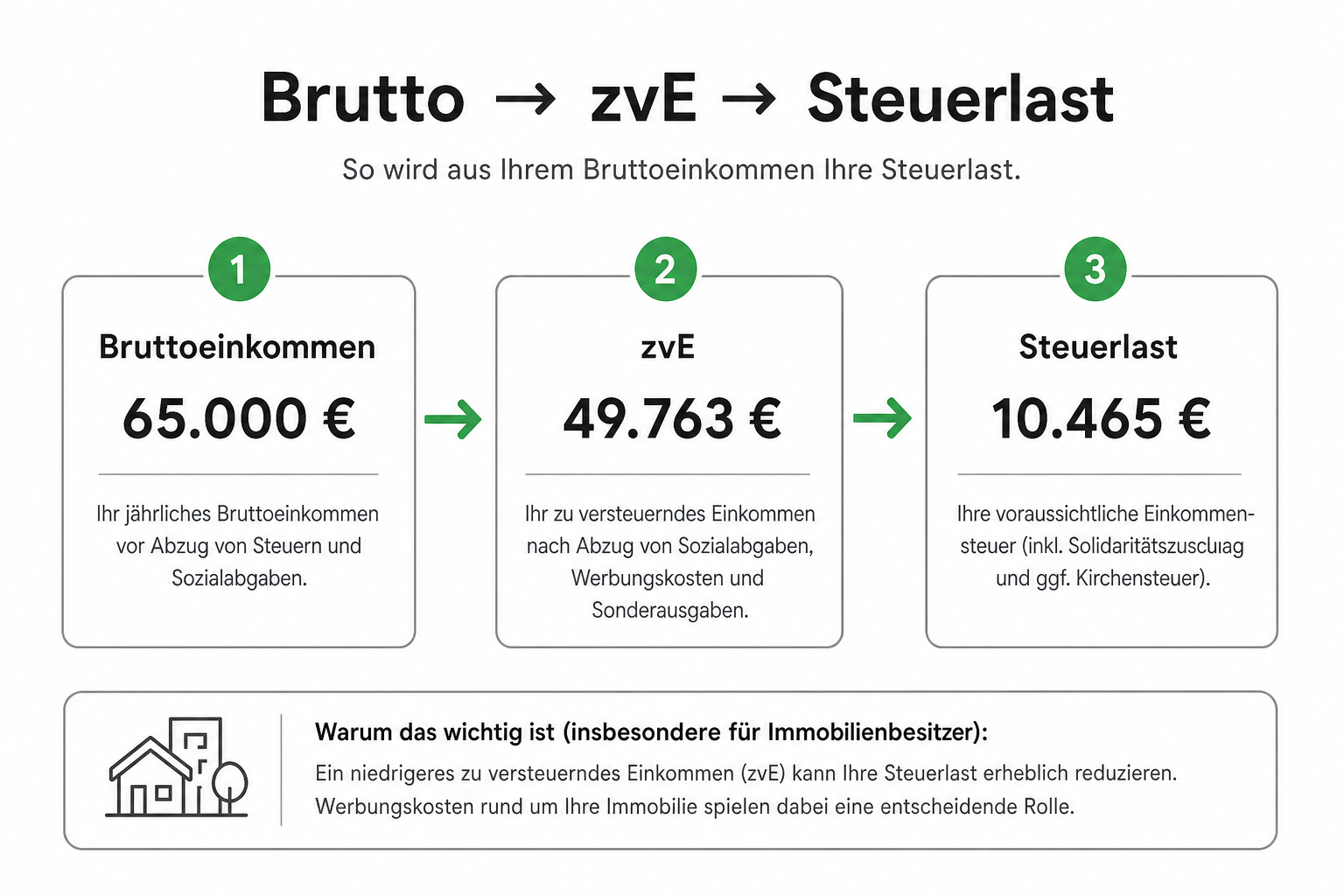

Einkommensteuer-Rechner: zvE & Steuerlast für Baufinanzierung berechnen

Einkommensteuer-Rechner kostenlos: zvE & Steuerlast für 2026 berechnen — ideal vor Haushaltsrechnung und Baufinanzierung. 5 Schritte + Beispiel Selbst...

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.