Redaktion KreditImmo · 07.06.2026 · Stand: Juni 2026

Was kosten Bauversicherungen beim Hausbau? Für die wichtigsten Policen während der Bauphase sollten Sie grob 800 bis 1.500 Euro einplanen. Bei einer Bausumme von 300.000 Euro liegt eine realistische Orientierung oft bei etwa 300 Euro Bauherrenhaftpflicht, 150 bis 800 Euro Bauleistungsversicherung, 180 bis 520 Euro Feuerrohbauversicherung (je nach Paket) und ab etwa 100 Euro Bauhelfer-Unfallversicherung — als Beispielrechnung, nicht als Festpreis.

Beim Hausbau sind Versicherungen kein lästiges Extra, sondern ein Pflichtposten der Finanzierungsstrategie. Fehlt der Schutz auf der Baustelle, riskieren Sie nicht nur einen Schaden, sondern Bauverzug, Budgetlücken und im schlimmsten Fall Verzögerungen bei Bankauszahlungen.

Hausbau Versicherungen Kosten kurz berechnen

So ordnen Sie den Versicherungsblock in Ihre Nebenkosten ein — kompakt, vor der Detailplanung:

Bausumme festhalten — versicherter Wert und Prämie hängen am Bauvolumen.

Pflichtpolicen listen — Haftpflicht, Bauleistung, Feuerrohbau; bei Helfern zusätzlich Bauhelfer-Unfall.

Einzelbeiträge schätzen — Orientierung 800–1.500 Euro gesamt für ein übliches Projekt.

In Baunebenkosten einrechnen — nicht aus der Reserve, sondern fest im Budget.

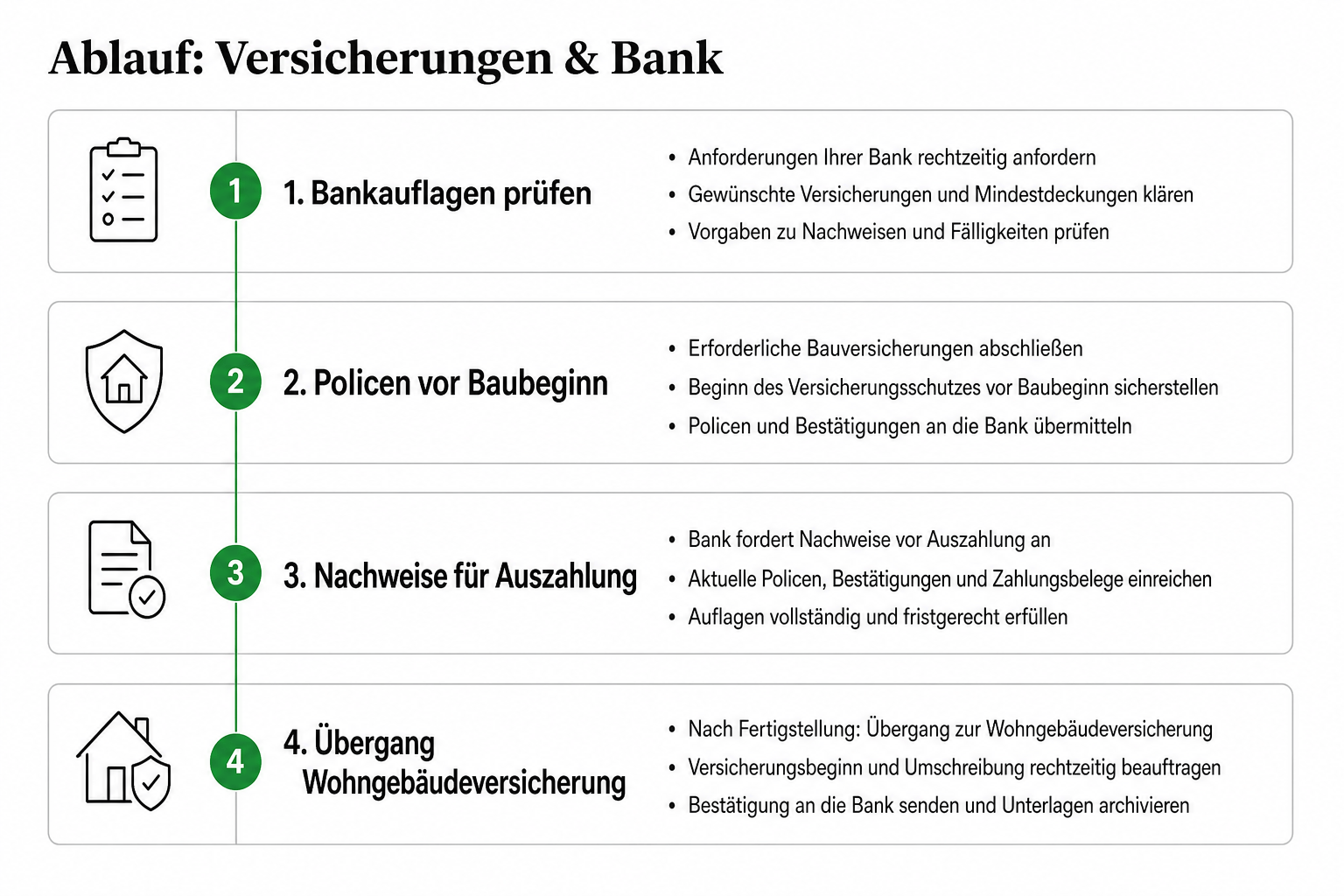

Bankauflagen prüfen — welche Nachweise vor der ersten Auszahlung nötig sind.

Kosten-Orientierung: 800–1.500 Euro für die wichtigsten Bauphasen-Policen — abhängig von Bausumme und Tarif.

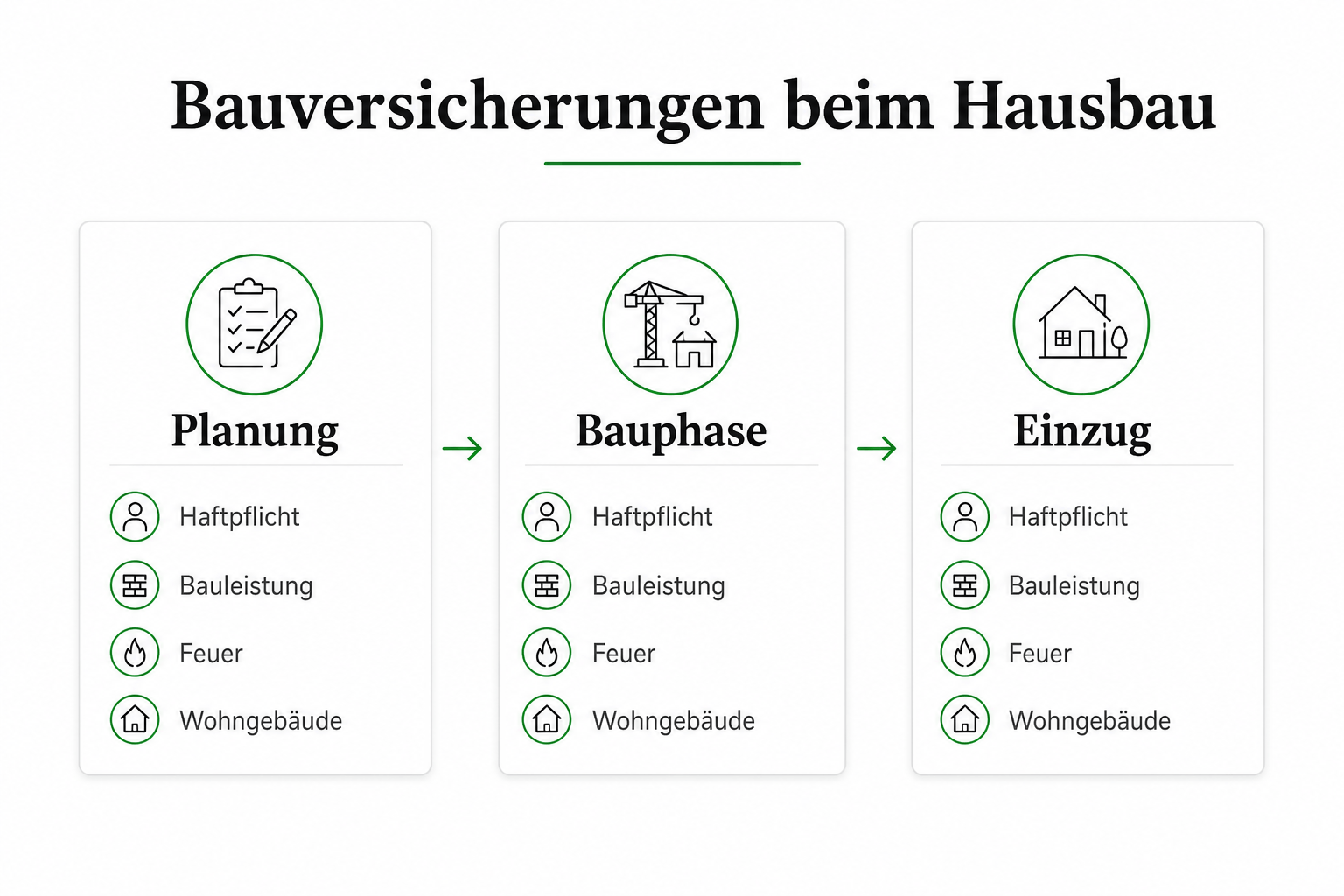

Grundabsicherung: Bauherrenhaftpflicht, Bauleistungsversicherung und Feuerrohbauversicherung gehören in fast jedes finanzierte Neubauprojekt.

Eigenleistung: Helfer auf der Baustelle erhöhen das Haftungs- und Unfallrisiko — separate Absicherung einplanen.

Bank: Spätestens vor Auszahlungen Nachweise zur Absicherung des entstehenden Gebäudes — oft Feuerrohbau als Vorstufe der Wohngebäudeversicherung.

Budget: Versicherungsbeiträge gehören in die festen Baunebenkosten, nicht in die Unvorhergesehen-Reserve.

Tools: Nebenkosten und Policen im Hausbau-Kostenrechner mit Finanzierung durchrechnen.

Praxis-Tipp: Klären Sie mit Ihrer Bank vor Vertragsstart, welche Policen und Deckungssummen sie erwartet. Einen Gesamtüberblick zu Baukosten und Nebenkosten liefert der Ratgeber Haus Neubau Kosten 2026.

Warum Versicherungen das Fundament Ihrer Baufinanzierung sind

Ein Hausbau scheitert selten an einer einzelnen Fehlentscheidung. Meist kippt er durch mehrere kleine Lücken — fehlender Versicherungsschutz ist eine der gefährlichsten, weil sie Darlehen, Liquidität und Zeitplan gleichzeitig trifft.

Ein Schaden trifft nie nur die Baustelle

Wenn auf der Baustelle ein Schaden entsteht, wandert das Problem direkt in Ihre Finanzierung. Der Bau verzögert sich, Handwerker müssen neu koordiniert werden, und Ihr Finanzierungsplan gerät unter Druck — während das Darlehen weiterläuft.

Ein nicht versicherter Schaden ist nie nur ein Sachschaden, sondern sofort ein Liquiditätsproblem. Für Familien, die parallel Miete, Lebenshaltung und Eigenkapitalbindung tragen, frisst ein unversicherter Baustellenschaden schnell den Puffer auf, den Sie für Unvorhergesehenes brauchen.

Versicherungen beim Hausbau sind kein Papier für den Ordner. Sie sind der Schutzschirm über einem Kredit, den Sie oft über viele Jahre tragen.

Warum die Bank auf Absicherung besteht

Die Bank finanziert ein Objekt in Entstehung — deshalb will sie sehen, dass wesentliche Risiken abgesichert sind. Versicherungen schützen den Objektwert, senken das Ausfallrisiko und stabilisieren den Auszahlungsablauf.

Praxisregel: Wenn eine Police den Weiterbau nach einem Schaden ermöglicht, schützt sie nicht nur Ihr Haus, sondern die Tragfähigkeit Ihres Darlehens.

Versicherungen gehören von Anfang an in die Finanzierungsstruktur — nicht aus dem Restbudget am Ende des Projektplans.

Die wichtigsten Versicherungen für Bauherren im Detail

Ich trenne bei Bauherrenversicherungen strikt zwischen Pflicht für die Finanzierungsstabilität und sinnvollen Ergänzungen. Diese vier Policen decken die meisten finanzierten Neubauten ab:

Bauleistungsversicherung — schützt den bereits gebauten Teil gegen Schäden während der Bauphase (z. B. Vandalismus, ungewöhnliche Witterung). Sobald Geld im Rohbau steckt, muss dieser Wert abgesichert sein.

Feuerrohbauversicherung — fängt das Totalschadenrisiko durch Brand ab und ist oft an die spätere Wohngebäudeversicherung gekoppelt. Bei finanzierten Neubauten gehört sie vor Baubeginn in den Ordner, nicht erst nach dem Richtfest.

Bauhelfer-Unfallversicherung — relevant, sobald Freunde, Verwandte oder Nachbarn mit anpacken. Eigenleistung ohne Absicherung ist oft ein Rechenfehler.

Überblick der wichtigsten Hausbau-Versicherungen

Versicherung

Was ist versichert?

Für wen relevant?

Einordnung

Bauherrenhaftpflicht

Haftpflichtschäden gegenüber Dritten durch die Baustelle

Praktisch für jeden Bauherrn

Grundabsicherung des Projekts

Bauleistungsversicherung

Schäden am entstehenden Bauwerk während der Bauphase

Alle Bauherren mit Investition im Bau

Schützt eingesetztes Kapital

Feuerrohbauversicherung

Brandschäden am Rohbau

Besonders bei finanziertem Neubau

Sichert Totalschadenrisiko ab

Bauhelfer-Unfallversicherung

Unfälle privater Helfer auf der Baustelle

Bei geplanter Eigenleistung

Verhindert teure Helferlücken

Meine Empfehlung: Erst Haftung, Bauleistung und Feuer absichern, danach Zusatzschutz prüfen. Wer einzelne Bausteine weglässt, verschiebt das Risiko in die Finanzierung — wo es später deutlich teurer zurückkommt.

Hausbau Versicherungen Kosten – konkret budgetieren

Typischer Fehler: Rate und Baunebenkosten passen — bis ein Schaden oder Unfall mehrere tausend Euro aus Eigenmitteln fordert. Bauversicherungen gehören deshalb von Beginn an in die Kostenplanung.

Mit diesem Budget sollten Sie rechnen

Für die wichtigsten Policen während der Bauphase planen Sie grob 800 bis 1.500 Euro ein. Der größte Preistreiber ist die Bausumme; stärkere Eigenleistung erhöht vor allem Unfall- und Haftungsrisiken.

Beispielrechnung: Bausumme 300.000 Euro

Bei einer Bausumme von 300.000 Euro können Sie — als Beispielrechnung — mit folgenden Einzelposten rechnen:

Bauherrenhaftpflicht: etwa 300 Euro

Bauleistungsversicherung: etwa 150 bis 800 Euro

Feuerrohbauversicherung: im Paket enthalten oder 180 bis 520 Euro Mehrkosten

Bauhelfer-Unfallversicherung: ab etwa 100 Euro

Sie sparen vielleicht 1.000 Euro durch zu knappen Schutz — ein größerer Rohbauschaden oder Haftpflichtfall kann diese Einsparung sofort zunichtemachen. Im Praxisbeispiel Neubau in Köln sehen Sie, wie Baukosten, Baunebenkosten und Finanzierung in einem Gesamtplan zusammenspielen.

Das Video ordnet den Neubau-Kostenblock ein: Versicherungen sind nur ein Teil der Baunebenkosten, müssen aber von Anfang an mit Grundstück, Baukosten und Finanzierung gedacht werden — nicht als nachträglicher Zusatz.

Versicherungen bei der Kreditvergabe

Spätestens vor Auszahlungen will die Bank Nachweise, dass zentrale Risiken abgedeckt sind — besonders der Schutz des entstehenden Gebäudes. In der Praxis ist oft der Nachweis zur Feuerrohbau-Absicherung entscheidend.

Wer Nebenkosten zu knapp kalkuliert, sendet ein schwaches Signal. Eine solide Haushaltsrechnung aus Sicht der Bank berücksichtigt Absicherungskosten und nicht nur Rate und Lebenshaltung.

Der richtige Ablauf in der Praxis

Vor Vertragsstart prüfen: Welche Nachweise verlangt Ihre Bank?

Policen vor Baubeginn abstimmen — nicht erst nach dem ersten Gewerk.

Mit Darlehensabruf abstimmen — Verzögerungen bei Auszahlungen vermeiden.

Die Bank blockiert keine Versicherungen — sie blockiert Unsicherheit. Wer Bank, Bauherr und Versicherer früh abstimmt, vermeidet Druck kurz vor der ersten Auszahlung.

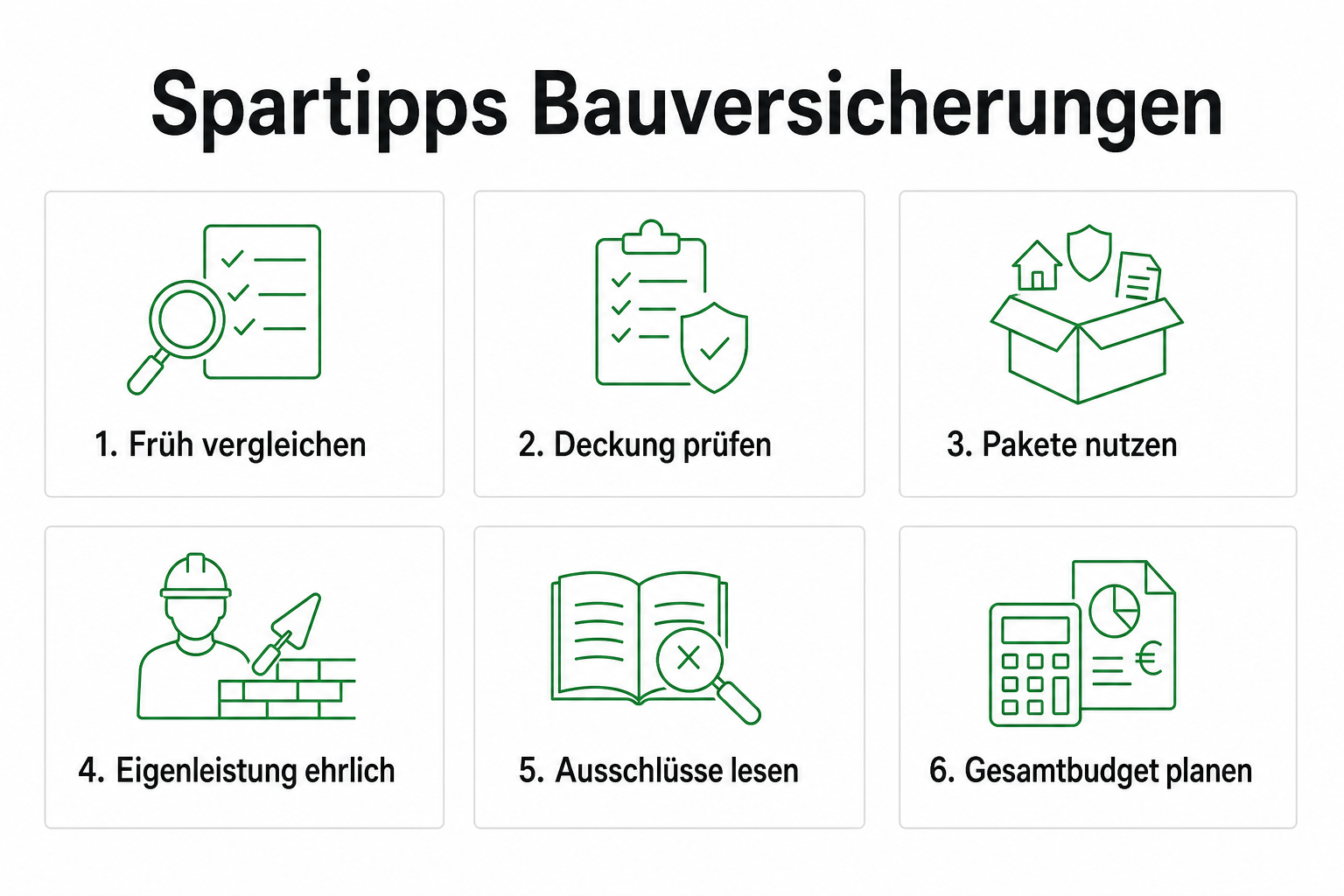

Praxis-Tipps ohne Schutzlücken

Clever sparen heißt, Leistung und Beitrag gemeinsam prüfen — nicht den billigsten Einmalpreis kaufen. Viele glauben, die Bauleistungsversicherung decke alle Wetterschäden; Schäden durch normale Witterung wie Frost sind oft ausgeschlossen (Hinweis Pocasio zu Versicherungen beim Hausbau).

Sparen Sie über Bündelung, saubere Tarifwahl und rechtzeitige Planung — nicht über zu niedrige Deckung oder blinde Akzeptanz von Ausschlüssen. Nach dem Einzug steigen die laufenden Immobilienkosten; einen Überblick dazu bietet der Ratgeber zu laufenden Kosten beim Haus.

Prüfen Sie nie nur den Preis. Prüfen Sie, wo der Schutz endet.

Häufig gestellte Fragen

Was kosten Bauversicherungen beim Hausbau?

Für die wichtigsten Policen während der Bauphase sollten Sie grob 800 bis 1.500 Euro einplanen. Bei einer Bausumme von 300.000 Euro liegen Bauherrenhaftpflicht, Bauleistungsversicherung, Feuerrohbauversicherung und ggf. Bauhelfer-Unfallversicherung häufig in diesem Rahmen. Die genaue Höhe hängt von Bausumme, Tarif, Eigenleistung und Anbieter ab.

Welche Versicherungen braucht man beim Hausbau unbedingt?

In der Praxis zählen Bauherrenhaftpflicht, Bauleistungsversicherung und Feuerrohbauversicherung zur Grundabsicherung finanzierter Neubauten. Bei geplanter Eigenleistung mit Helfern kommt die Bauhelfer-Unfallversicherung hinzu. Welche Nachweise Ihre Bank konkret verlangt, sollten Sie vor Vertragsstart klären.

Ab wann müssen Bauversicherungen abgeschlossen sein?

In der Regel vor Baubeginn und spätestens vor der ersten Darlehensauszahlung. Wer erst kurz vor dem Spatenstich unter Zeitdruck abschließt, riskiert Lücken im Schutz oder schlechtere Konditionen. Sinnvoll ist der Abschluss parallel zur finalen Finanzierungszusage.

Was passiert nach dem Einzug mit den Policen?

Befristete Baustellenpolicen enden mit der Bauphase. Die Wohngebäudeversicherung wird zur laufenden Kostenposition. Finanztip dokumentiert für 2024/2025 deutliche Preisunterschiede zwischen Anbietern und spürbare Beitragsanpassungen — wer nur bis zur Schlüsselübergabe kalkuliert, unterschätzt die Gesamtbelastung.

Was ist mit Freunden und Familie als Bauhelfer?

Private Helfer sind ein Haftungs- und Unfallrisiko mit direkter Wirkung auf Ihr Budget. Sobald Freunde oder Familienmitglieder regelmässig mitarbeiten, müssen diese Einsätze abgesichert sein. Bei Unsicherheit lautet die Frage: Können Sie Personenschaden, Bauverzug und Nachfinanzierung privat tragen?

Fazit: Versicherungen fest einplanen, nicht improvisieren

Wer Hausbau-Versicherungen als Nebenkosten behandelt, unterschätzt ihr Gewicht für Darlehen, Liquidität und Bankablauf. Legen Sie den Block von Anfang an in Ihre Baunebenkosten — mit realistischer Orientierung von 800 bis 1.500 Euro für die Bauphase und sauberer Abstimmung mit Ihrer Bank.

Hinweis: Dieser Artikel dient der allgemeinen Information und ersetzt keine individuelle Finanz-, Versicherungs- oder Rechtsberatung. Beiträge, Deckungen und Bankauflagen können sich ändern. Maßgeblich sind Ihre Vertragsbedingungen und die Anforderungen Ihres Kreditinstituts.

Jetzt Immobilienfinanzierung mit Förderungen berechnen oder persönlich beraten lassen

Durchschnittliche Ersparnis: 4.596 € pro Jahr

Eigenes Szenario mit Förderungen berechnen

Passen Sie Kaufpreis, Eigenkapital und Vorhaben an Ihre Situation an — der Rechner prüft automatisch alle verfügbaren Förderprogramme und zeigt Ihre optimale Monatsrate.

100% kostenlos & unverbindlich

Sofortiges Ergebnis in wenigen Minuten

Automatische Prüfung von KfW- und Länderförderungen

⏱️ Dauer: ca. 5 Min.🔒 Vertraulich & ohne Schufa✅ Ohne Registrierung

Noch unsicher? In unseren Praxisbeispielen sehen Sie Finanzierungen mit Förderungen — und bekommen eine Vorstellung, wie Ihre aussehen könnte.

Persönliche Beratung

Sie möchten Ihre Finanzierung persönlich besprechen? Unsere Experten beraten Sie individuell und klären alle Ihre Fragen — unkompliziert, kostenlos und unverbindlich.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Mehr erfahren →

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Mehr erfahren →

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Mehr erfahren →

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.