Sondertilgung: Zinsersparnis und Laufzeit verkürzen

Redaktion KreditImmo · 20.06.2026 · Stand: Juni 2026

Ein halbes Prozent weniger Sollzins klingt verlockend — doch oft bringt Sondertilgung mehr als jede Zinsverhandlung: Sie senken die Restschuld direkt, sparen Zinskosten und verkürzen die Laufzeit. Der Sondertilgungsrechner auf KreditImmo rechnet den Effekt für Ihre Baufinanzierung durch. Anders als der Konzept-Artikel Sondertilgungsrechner Baufinanzierung ist dieser Guide ein Tool-Leitfaden für den Online-Rechner.

Kreditbetrag eingeben: Restschuld oder Darlehenssumme aus Vertrag oder Jahresabrechnung.

Sollzins setzen: jährlicher Sollzinssatz — nicht den Effektivzins verwenden.

Monatliche Rate eintragen: Ihr fester Zahlbetrag aus dem Tilgungsplan.

Sondertilgung pro Jahr: z. B. 3.000 €, 5.000 € oder 6.000 € — innerhalb des Vertragsfreibetrags.

Ergebnis lesen: Zinsersparnis, Laufzeit, Restschuld-Vergleich — Szenarien gegen Vertrag prüfen.

Kurzdefinition: Sondertilgung = zusätzliche Tilgung außerhalb der Monatsrate, meist einmal jährlich, die die Restschuld sofort senkt.

Das Wichtigste auf einen Blick

Sondertilgungsrechner zeigt Zinsersparnis, Laufzeit und Restschuld mit Extra-Tilgung.

Freibeträge stehen im Vertrag — typisch 5–10 % der Ursprungssumme pro Jahr.

Restschuld nach 10 Jahren entscheidet über die Anschlussfinanzierung.

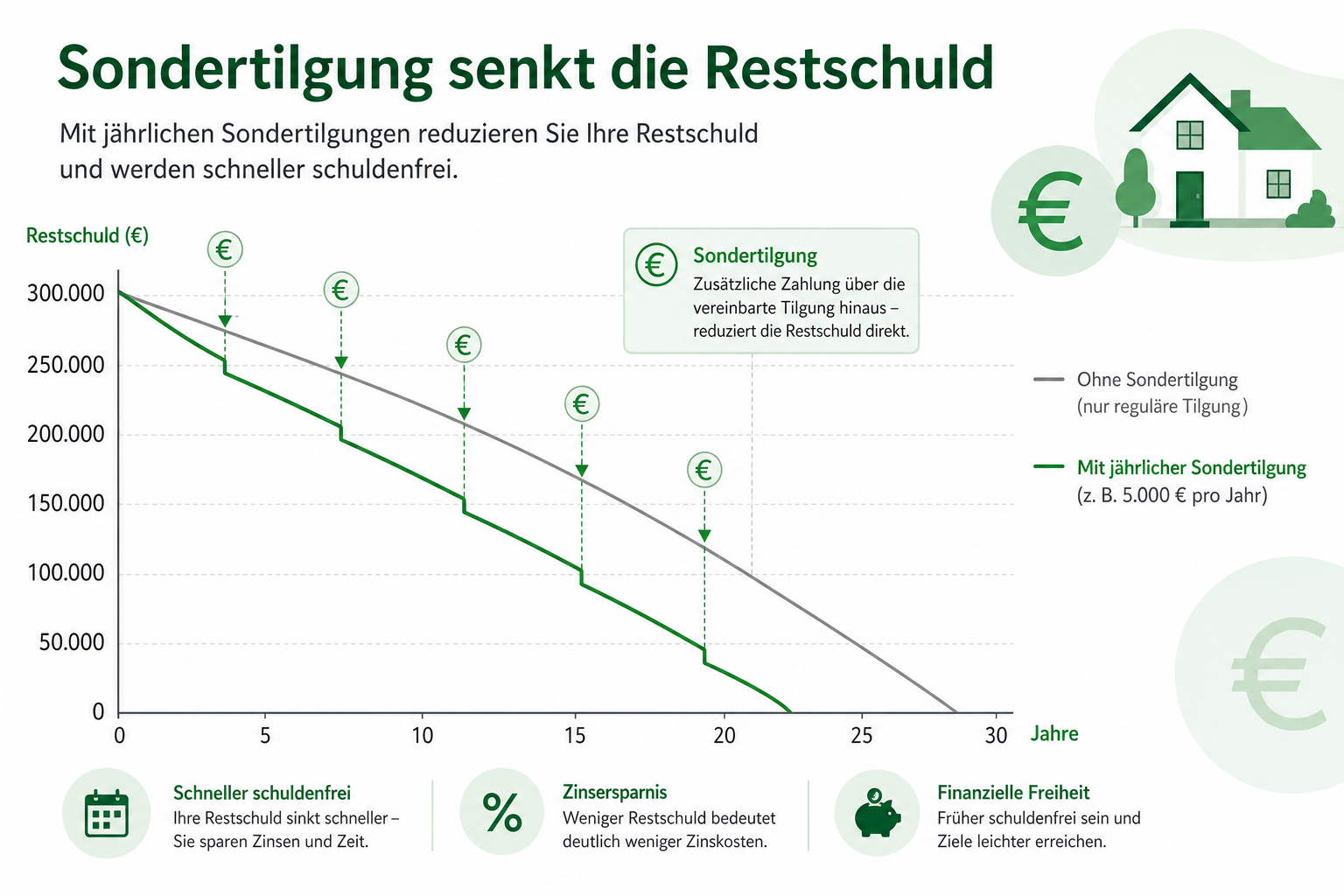

Frühe Zahlung wirkt stärker als dieselbe Summe später.

Gesamtplan: Förderung und Nebenkosten im Finanzierungsrechner mitdenken.

Einführung: Warum Sondertilgung oft mehr bringt als Zinsverhandlung

Bei 250.000 Euro Restschuld und 3,4 Prozent Sollzins kostet jedes ungetilgte Jahr Zinsen auf die volle Schuld. Eine jährliche Sondertilgung von 5.000 Euro reduziert die Basis, auf die Zinsen berechnet werden — Jahr für Jahr. Der Effekt summiert sich: weniger Gesamtzinsen, kürzere Laufzeit, niedrigere Restschuld vor der Zinsbindung.

Die Grafik zeigt den Kern: Jede Sondertilgung entfernt Schuld dauerhaft aus dem Tilgungsplan. Deshalb wirkt sie stärker als kurzfristige Zinsrabatte — solange Sie innerhalb der vertraglichen Freibeträge bleiben.

Was der Sondertilgungsrechner berechnet

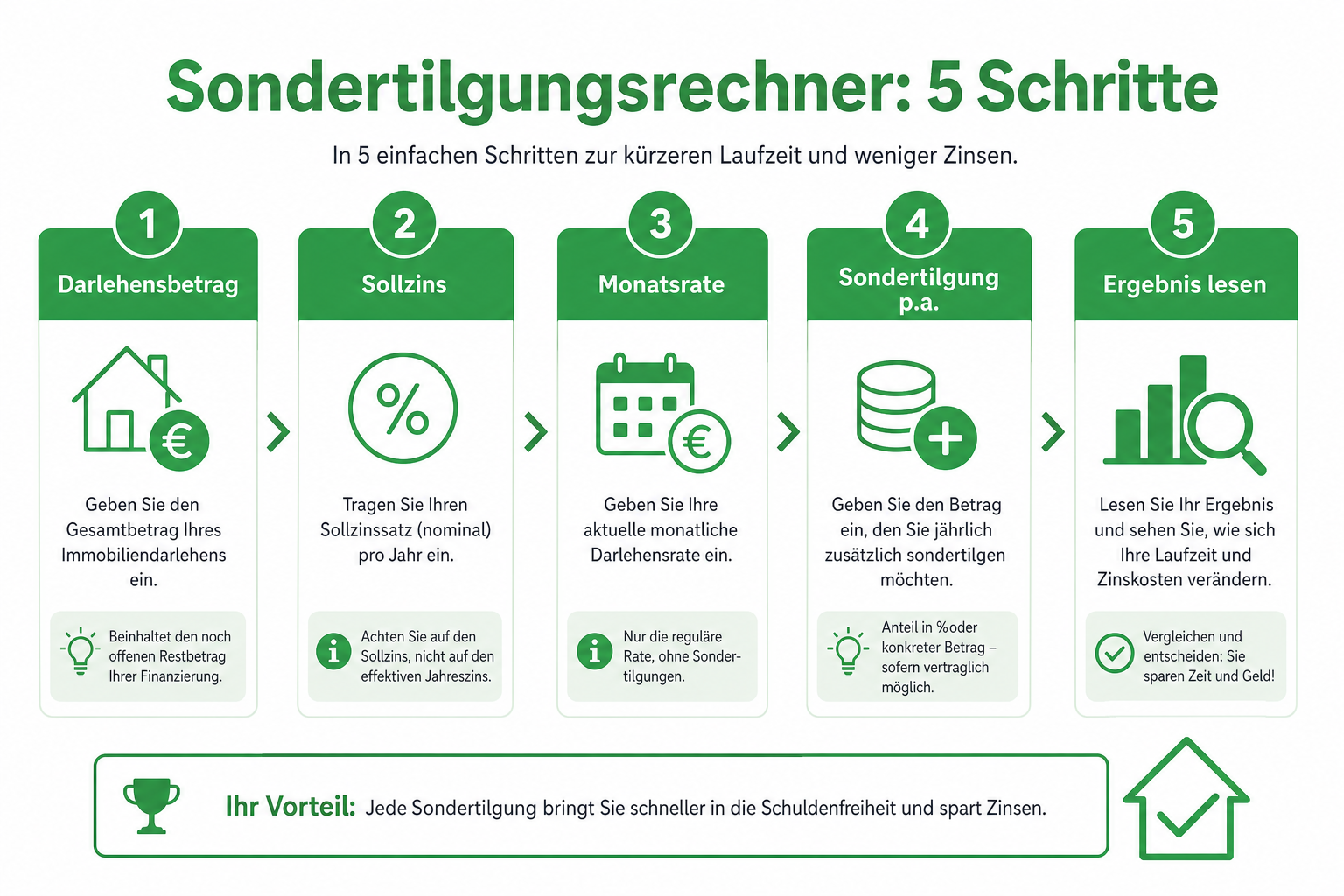

Der Rechner simuliert Ihre Baufinanzierung mit fester Monatsrate — einmal ohne und einmal mit jährlicher Sondertilgung. Daraus ergeben sich die Kennzahlen, die für Ihre Entscheidung zählen:

Gesamtzinsen bis zur Volltilgung

Zinsersparnis gegenüber dem Basisszenario

Verkürzung der Laufzeit in Jahren

Restschuld-Vergleich Jahr für Jahr

Die Monatsrate bleibt in den meisten Verträgen unverändert. Die Sondertilgung wirkt über schnelleren Schuldenabbau — nicht über eine sofort niedrigere Rate. Wer zuerst Rate und Tilgungsplan verstehen will, startet im Tilgungsrechner-Guide oder direkt im Tilgungsrechner.

Die fünf Eingaben entsprechen den Feldern im Tool: Kreditbetrag, Sollzins, Monatsrate, Sondertilgung pro Jahr und Startjahr. Mit diesen Werten lässt sich jede vertraglich erlaubte Extra-Tilgung durchrechnen.

Sondertilgungsrechte sind vertraglich geregelt. Typisch sind 5 bis 10 Prozent der ursprünglichen Darlehenssumme pro Jahr ohne Entschädigung — die genaue Quote steht in Ihrem Darlehensvertrag. Überschreiten Sie den Freibetrag, kann eine Vorfälligkeitsentschädigung nach § 497 BGB anfallen, die die rechnerische Ersparnis aufzehrt.

Bei KfW-Darlehen gelten oft andere Regeln: Sondertilgung ist häufig jederzeit möglich, teils mit Fristen oder Gebühren. Bankdarlehen und Förderbausteine sollten getrennt betrachtet werden — Förderung und Bankdarlehen ordnen Sie im Gesamtfinanzierungsplan ein.

Prüfen Sie vor jeder Zahlung: Freibetrag, Frist (z. B. zum Jahresende), Mitteilung an die Bank und ob die Sondertilgung die Laufzeit verkürzt oder die Rate senkt. Der Rechner modelliert die übliche Variante — Laufzeitverkürzung bei gleicher Rate.

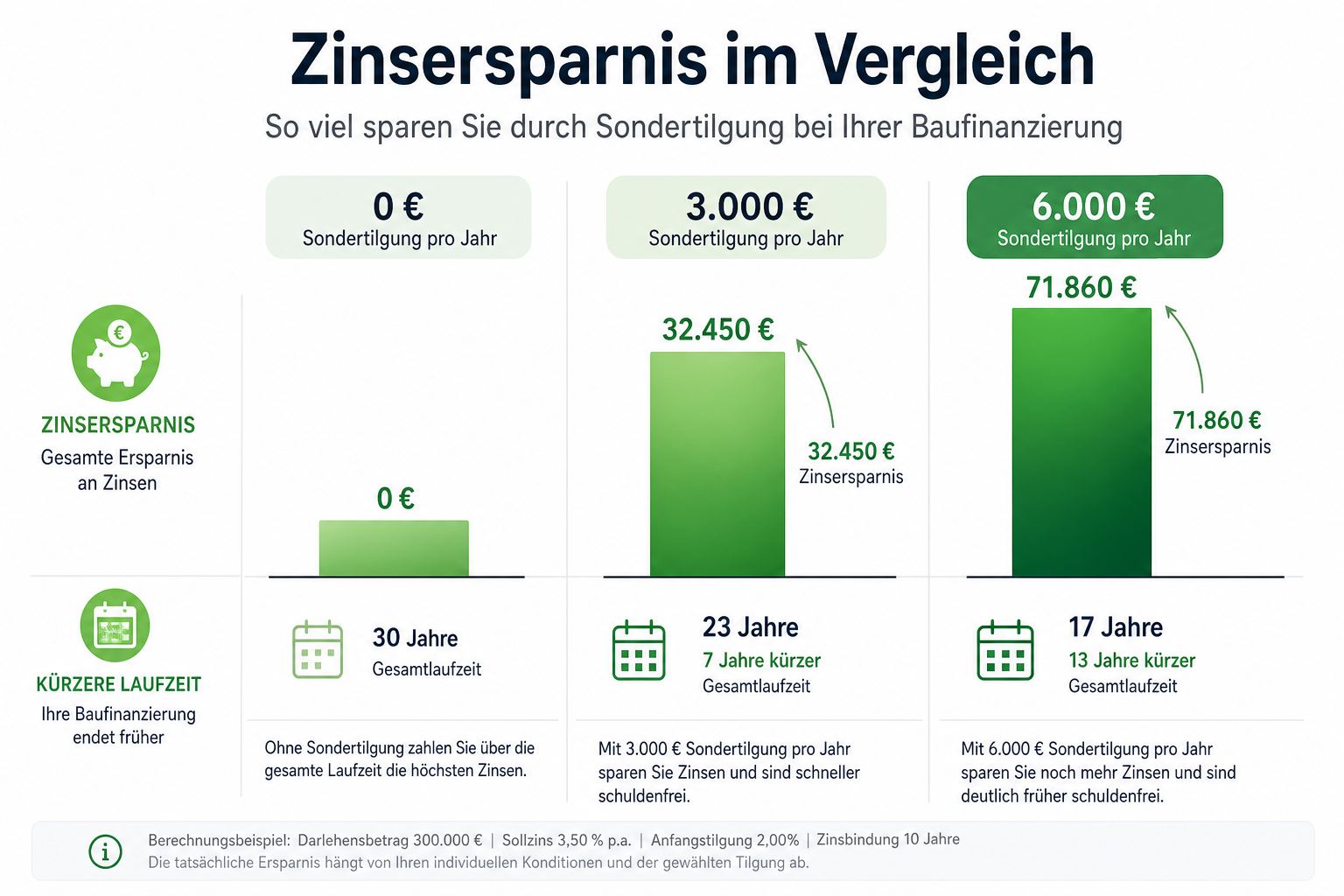

Die Grafik fasst den Effekt zusammen: Schon 3.000 Euro Extra-Tilgung pro Jahr sparen im Beispiel rund 41.700 Euro Zinsen und verkürzen die Laufzeit um etwa 7,7 Jahre.

Im konkreten Planfall mit 5.000 Euro Sondertilgung pro Jahr ergibt sich: Gesamtzinsen ca. 87.146 € (statt 144.938 €), Laufzeit ca. 18,3 Jahre (statt 29,3), Restschuld nach 10 Jahren ca. 132.017 € (statt 190.548 €). Die Zinsersparnis liegt bei rund 57.800 Euro — bei gleichbleibender Monatsrate.

Strategisch oft wichtiger als die Gesamtzinsersparnis: die Restschuld vor der Anschlussfinanzierung. Wer statt 190.000 Euro nur noch 132.000 Euro schuldet, trifft bei höheren Marktzinsen eine deutlich bessere Ausgangslage. Mehr dazu: Anschlussfinanzierung planen.

Sondertilgungsrechner vs. Tilgungsrechner vs. Anschlussfinanzierung

Drei Tools — drei Fragen:

Tilgungsrechner: Wie hoch sind Rate und Restschuld bei gewählter Anfangstilgung?

Sondertilgungsrechner: Wie viel spare ich mit Extra-Tilgung bei gleicher Rate?

Anschlussfinanzierung: Was passiert nach Ablauf der Zinsbindung mit der dann verbleibenden Restschuld?

Typischer Workflow: Zuerst legen Sie mit dem Tilgungsrechner die Grundstruktur fest. Dann prüfen Sie im Sondertilgungsrechner, ob Bonus, Erbschaft oder Rücklagen sinnvoll in Extra-Tilgungen fließen. Abschließend simulieren Sie die Restschuld am Bindungsende — und planen die Anschlussfinanzierung, bevor die Zinsbindung ausläuft.

Der Konzept-Artikel Sondertilgungsrechner Baufinanzierung erklärt Rechte und Strategie. Dieser Guide zeigt die Bedienung des Tools Schritt für Schritt.

Häufig gestellte Fragen

Was berechnet der Sondertilgungsrechner?

Er vergleicht Ihre Baufinanzierung mit und ohne jährliche Sondertilgung: Gesamtzinsen, Laufzeit, Restschuld über die Jahre und die konkrete Zinsersparnis — bei gleichbleibender Monatsrate.

Wie viel kann ich jährlich sondertilgen?

Das steht im Darlehensvertrag. Typisch sind 5 bis 10 Prozent der ursprünglichen Darlehenssumme pro Jahr kostenfrei. Darüber hinaus kann eine Vorfälligkeitsentschädigung anfallen — Vertrag prüfen.

Was ist der Unterschied zum Tilgungsrechner?

Der Tilgungsrechner plant Rate und Restschuld aus Anfangstilgung und Zins. Der Sondertilgungsrechner rechnet zusätzliche Jahreszahlungen ein und zeigt, wie viel Zinsen Sie dadurch sparen.

Lohnt sich Sondertilgung bei niedrigem Zins?

Je höher der Sollzins und je früher die Zahlung, desto stärker der Effekt. Aber auch bei moderaten Zinsen kann eine niedrigere Restschuld vor der Anschlussfinanzierung strategisch wichtiger sein als die reine Zinsersparnis.

Senkt Sondertilgung die Monatsrate?

In den meisten Verträgen bleibt die Rate gleich — die Sondertilgung verkürzt die Laufzeit und senkt die Gesamtzinsen. Manche Banken passen die Rate an; das hängt vom Vertrag ab.

Fazit

Nutzen Sie den Sondertilgungsrechner, bevor Sie freies Kapital in Extra-Tilgung investieren. Vergleichen Sie mindestens zwei Szenarien — und prüfen Sie Freibeträge im Vertrag.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.