Redaktion KreditImmo · 17.06.2026 · Stand: Juni 2026

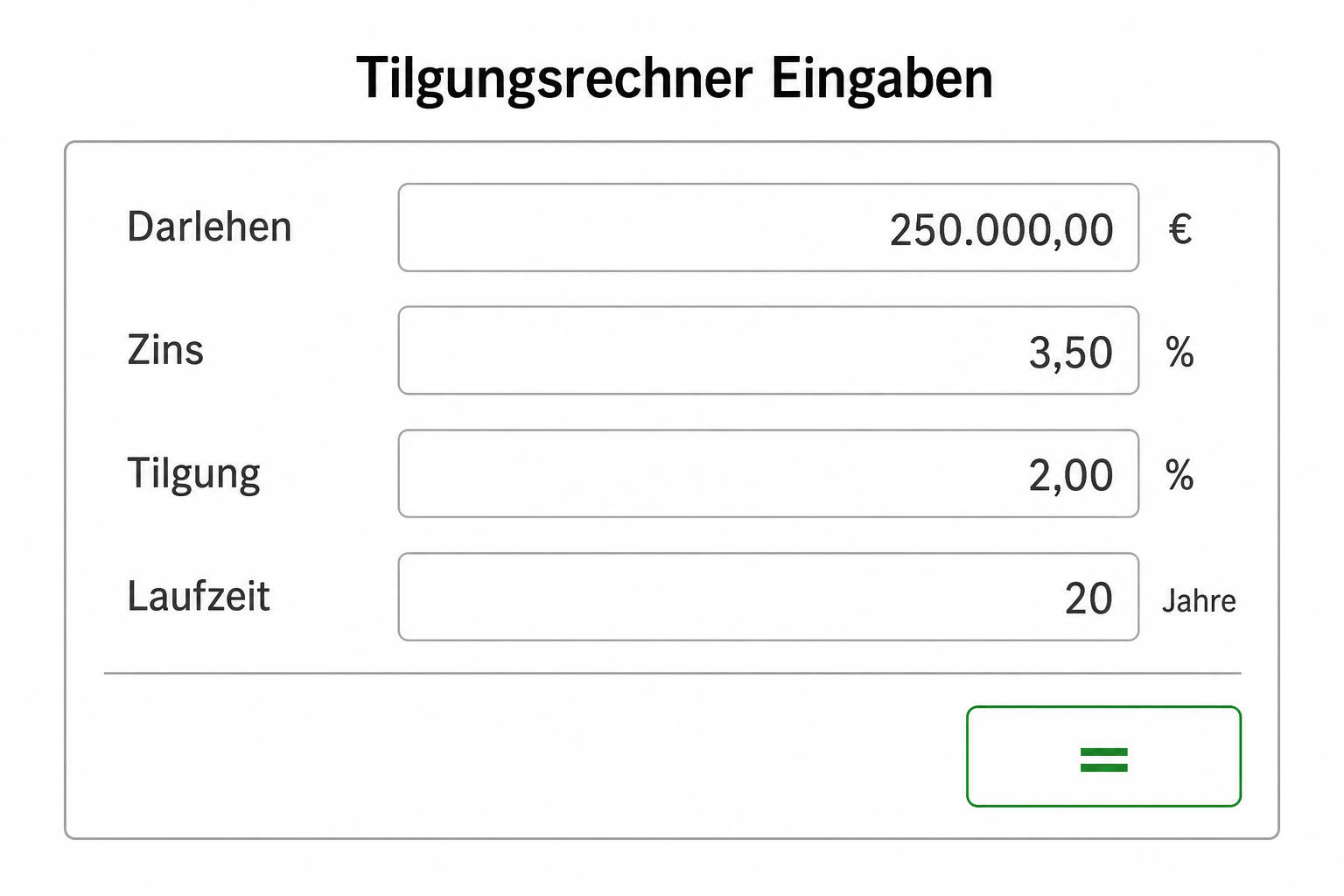

Der Zinssatz steht im Fokus — aber über die Jahre entscheidet die Tilgung, wie schnell Ihre Restschuld sinkt und wie hoch Ihre Monatsrate bleibt. Der Tilgungsrechner auf KreditImmo rechnet aus Kreditsumme, Sollzins und Anfangstilgung Ihren Tilgungsplan. Dieser Guide zeigt, wie Sie das Tool nutzen — anders als der Konzept-Artikel Tilgungsrechner Baufinanzierung.

Tilgungsrechner zeigt Rate, Restschuld nach Zinsbindung und Laufzeit.

Anfangstilgung ist der wichtigste Hebel neben dem Zins.

Restschuld bestimmt Ihre spätere Anschlussfinanzierung.

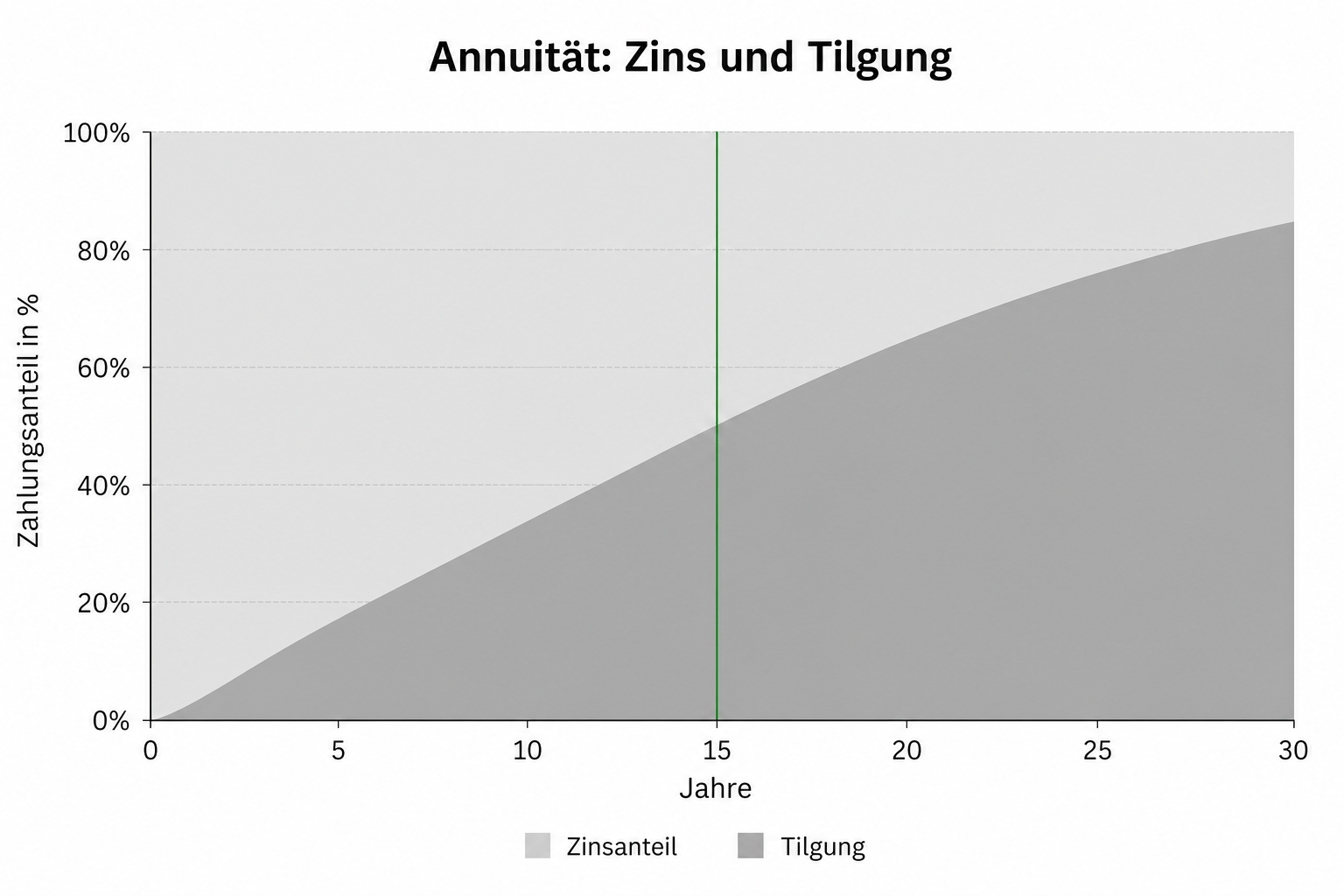

Annuität: Rate bleibt gleich, Tilgungsanteil steigt mit der Zeit.

Gesamtplan: Förderung und Nebenkosten im Finanzierungsrechner mitdenken.

Einführung: Warum Tilgung wichtiger ist als nur der Zins

Eine niedrige Monatsrate kann täuschen: Bei geringer Tilgung bleibt die Restschuld hoch — und nach Ablauf der Zinsbindung wird die Anschlussfinanzierung teurer, wenn die Zinsen gestiegen sind. Der Tilgungsrechner macht diesen Trade-off sichtbar, bevor Sie unterschreiben.

Die wichtigsten Eingaben sind Kreditsumme, Sollzins, Anfangstilgung und Zinsbindung. Schon kleine Änderungen an der Tilgung können die Restschuld nach 10 Jahren um Zehntausende Euro verschieben.

Was ein Tilgungsrechner berechnet

Beim Annuitätendarlehen bleibt die Rate während der Zinsbindung gleich. Innerhalb der Rate verschiebt sich das Verhältnis: Am Anfang zahlen Sie mehr Zinsen, später mehr Tilgung. Der Rechner liefert die Kennzahlen, die Banken intern ebenfalls prüfen — nur eben transparent für Ihre Planung:

Monatsrate (1. Jahr)

Tilgungsplan über die Zeit

Restschuld am Ende der Zinsbindung

voraussichtliche Gesamtlaufzeit

Die Monatsrate ist der Einstieg, aber nicht das einzige Entscheidungskriterium. Entscheidend für Ihre langfristige Belastung ist der Tilgungsverlauf: Wie schnell sinkt die Restschuld, und wie viel Zinsen zahlen Sie über die Gesamtlaufzeit? Der Tilgungsrechner macht beides sichtbar — nicht nur die Rate im ersten Jahr.

Die Bank prüft zusätzlich Ihre Belastbarkeit — Orientierung dazu bietet die BaFin zum Immobilienkredit. Ein Rechner ersetzt keine Kreditprüfung, hilft Ihnen aber, realistische Szenarien vor dem Bankgespräch vorzubereiten.

Das Schema erklärt, warum die Restschuld zu Beginn nur langsam sinkt: Der Zinsanteil ist hoch. Erst wenn mehr von der Rate in die Tilgung fließt, wird der Schuldenabbau schneller.

Anfangstilgung wählen: Auswirkung auf Rate und Restschuld

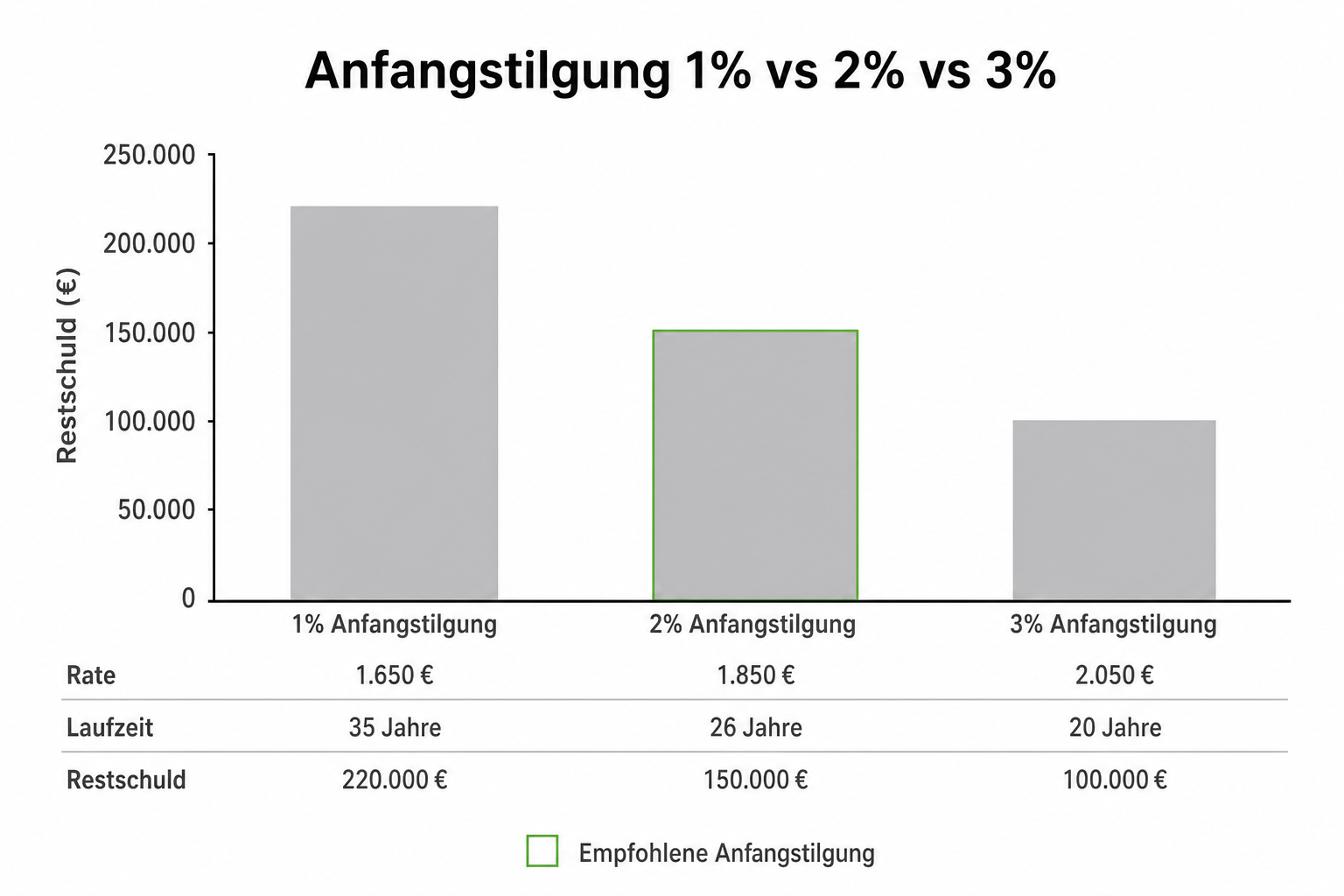

Die Anfangstilgung ist der Prozentsatz der Kreditsumme, den Sie im ersten Jahr zusätzlich zum Zins tilgen. Typische Werte: 1 %, 2 %, 3 %. Schon ein Prozentpunkt Unterschied kann die Restschuld nach 10 Jahren um mehr als 15.000 Euro verschieben — bei gleichem Zinsniveau und gleicher Kreditsumme.

Die folgende Tabelle zeigt den Trade-off für 300.000 Euro Kreditsumme und 3,5 Prozent Sollzins (Beispiel, Stand Juni 2026). Höhere Tilgung bedeutet mehr Rate heute, aber weniger Anschlussrisiko später:

Anfangstilgung

Monatsrate (ca., 300.000 €, 3,5 %)

Restschuld nach 10 J. (ca.)

1 %

≈ 1.125 €

≈ 255.000 €

2 %

≈ 1.375 €

≈ 238.000 €

3 %

≈ 1.625 €

≈ 220.000 €

Beispielrechnung Juni 2026 — exakte Werte im Tilgungsrechner prüfen.

Im Beispiel steigt die Monatsrate von 1.125 Euro (1 % Tilgung) auf 1.625 Euro (3 % Tilgung) — also 500 Euro mehr im Monat. Dafür sinkt die Restschuld nach 10 Jahren von rund 255.000 auf 220.000 Euro. Ob sich das lohnt, hängt von Ihrem Budget und Ihrer Risikotoleranz ab: Wer mit hoher Restschuld in eine Phase steigender Zinsen geht, trifft bei der Anschlussfinanzierung ein deutlich höheres Zinsänderungsrisiko.

Höhere Tilgung bedeutet mehr Rate heute, aber weniger Anschlussrisiko später. Mehr Kontext: Anschlussfinanzierung planen.

Die Grafik fasst den Effekt zusammen: 2 Prozentpunkte mehr Anfangstilgung können die Restschuld nach einer Zinsbindung von 10 Jahren um rund 15.000–20.000 € senken — bei gleichem Zinsniveau.

Beispielrechnung: 300.000 €, 3,5 %, 2 % Tilgung

Als konkretes Szenario nehmen wir eine typische Erstfinanzierung: 300.000 Euro Kreditsumme nach Abzug des Eigenkapitals, 3,5 Prozent Sollzins aus einem Bankangebot (Beispiel) und 2 Prozent Anfangstilgung — ein häufig gewählter Mittelweg zwischen Rate und Restschuld.

Bei 10 Jahren Zinsbindung ergibt sich daraus eine Monatsrate von rund 1.375 Euro. Nach Ablauf der Bindung bleibt eine Restschuld von etwa 238.000 Euro — genau diese Zahl bestimmt später Ihre Anschlussfinanzierung.

Kreditsumme: 300.000 €

Sollzins: 3,5 % (Beispiel)

Anfangstilgung: 2,0 %

Zinsbindung: 10 Jahre

Monatsrate (ca.): 1.375 €

Restschuld nach 10 Jahren (ca.): 238.000 €

Was bedeutet das praktisch? Wenn die Marktzinsen bis zur Anschlussfinanzierung auf 5 Prozent steigen, würde die neue Rate bei gleicher Tilgung deutlich über der heutigen liegen — nicht weil Sie falsch finanziert haben, sondern weil 238.000 Euro zu neuen Konditionen weiter bedient werden müssen. Wer stattdessen mit 3 Prozent Anfangstilgung gerechnet hätte, sähe eine niedrigere Restschuld und damit weniger Anschlussrisiko — bei höherer Rate von Anfang an.

Das Video ordnet ein, warum die Restschuld nach der Zinsbindung für die Anschlussfinanzierung entscheidend ist — genau diese Zahl liefert Ihnen der Tilgungsrechner für verschiedene Tilgungsszenarien.

Tilgungsrechner vs. Sondertilgungsrechner

Der Tilgungsrechner plant die reguläre Rate und den Tilgungsverlauf. Der Sondertilgungsrechner zeigt, wie zusätzliche Tilgungen innerhalb der vertraglichen Freibeträge Zinskosten sparen. Beide ergänzen sich — der Tilgungsrechner für die Grundstruktur, der Sondertilgungsrechner für Extra-Tilgungen.

Typischer Workflow: Zuerst legen Sie mit dem Tilgungsrechner Rate, Tilgung und Zinsbindung fest. Danach prüfen Sie im Sondertilgungsrechner, ob jährliche Extra-Tilgungen die Restschuld vor dem Bindungsende weiter senken können — und wie viel Zinsen Sie dadurch sparen.

5 Fehler bei der Tilgungsplanung

Diese Fehler sehen wir häufig, wenn Kreditnehmer nur auf die Monatsrate schauen — und Restschuld sowie Anschlussfinanzierung ausblenden:

Nur den Zins vergleichen: Ein niedriger Sollzins bei minimaler Tilgung kann langfristig teurer sein als ein etwas höherer Zins mit 2–3 % Tilgung.

Restschuld ignorieren: Die Zahl nach der Zinsbindung bestimmt Ihre Anschlussrate — nicht die heutige Monatsrate allein.

Zinsbindung und Tilgung getrennt wählen: Kurze Bindung plus niedrige Tilgung verstärkt das Zinsänderungsrisiko. Beides gemeinsam planen.

Kein zweites Szenario rechnen: Mindestens eine Variante mit höherer Tilgung durchspielen — auch wenn die Rate knapp wirkt.

Sondertilgungsrechte nicht nutzen: Vertragliche Freibeträge können die Restschuld vor dem Bindungsende senken — ohne den Tilgungsrechner zu ersetzen, aber ergänzend.

Wer diese Punkte vor Vertragsabschluss prüft, trifft eine informiertere Entscheidung — und vermeidet Überraschungen bei der Anschlussfinanzierung.

Häufig gestellte Fragen

Was berechnet der Tilgungsrechner?

Er zeigt aus Kreditsumme, Sollzins und Anfangstilgung die Monatsrate, den Tilgungsverlauf, die Restschuld nach der Zinsbindung und die voraussichtliche Gesamtlaufzeit — bei Annuitätendarlehen. Damit können Sie verschiedene Tilgungsszenarien vergleichen, bevor Sie ein Bankangebot annehmen.

Wie lautet die Formel für die Monatsrate?

Vereinfacht im ersten Jahr: Monatsrate ≈ Kreditsumme × (Sollzins + Tilgung) ÷ 100 ÷ 12. Beispiel: 300.000 €, 3,5 % Zins, 2 % Tilgung → ca. 1.375 €/Monat. Exakt rechnen Sie im Tilgungsrechner — dort berücksichtigt der Tilgungsplan auch den steigenden Tilgungsanteil über die Jahre.

Unterschied zum Sondertilgungsrechner?

Der Tilgungsrechner plant die reguläre Rate und Restschuld. Der Sondertilgungsrechner zeigt, wie zusätzliche Tilgungen Zinskosten senken und die Laufzeit verkürzen — innerhalb der vertraglichen Freibeträge. Beide Tools ergänzen sich in der Planung.

Welche Anfangstilgung ist sinnvoll?

Das hängt von Ihrem Budget ab. Höhere Tilgung erhöht die Rate, senkt aber Restschuld und Zinskosten. Viele Banken empfehlen mindestens 2 % — entscheidend ist, dass Rate und Restschuld nach der Zinsbindung tragbar bleiben.

Warum ist die Restschuld nach 10 Jahren wichtig?

Sie bestimmt die Anschlussfinanzierung. Eine hohe Restschuld bei steigenden Zinsen kann die Monatsrate deutlich erhöhen. Deshalb Tilgung und Zinsbindung gemeinsam planen — im Tilgungsrechner und Anschlussfinanzierungsrechner.

Fazit

Nutzen Sie den Tilgungsrechner, bevor Sie sich auf eine Monatsrate festlegen. Vergleichen Sie mindestens zwei Tilgungsszenarien und prüfen Sie die Restschuld — nicht nur den heutigen Zins.

Renovierungskosten-Rechner: Bausanierung & Modernisierung schätzen — €/m², Puffer 10–20 % & Beispiel 120 m². 5 Schritte im Sanierungskosten-Rechner.

Ratgeber

Steuerersparnis-Rechner: AfA & Werbungskosten bei Vermietung

Steuerersparnis-Rechner für Vermietung: AfA, Kreditzinsen & Werbungskosten gegen Steuerlast — 5 Schritte + Beispiel ETW 220.000 €. Keine Steuerberatun...

Ratgeber

Bausparvertrag als Eigenkapital: Wann die Bank anrechnet

Bausparvertrag als Eigenkapital: Wann Banken Bausparsumme anrechnen, Nachweise & Kombination mit Wohnungsbauprämie — Beispiel 45.000 € Guthaben.

Ihre Privatsphäre ist uns wichtig

Wir verwenden technisch notwendige Cookies für den Betrieb der Webseite. Mit Ihrer Zustimmung nutzen wir zudem Cookies zur Analyse der Webseitennutzung (Google Analytics) und zur Verbesserung der Benutzerfreundlichkeit (Hotjar), um unsere Inhalte zu optimieren. Ihre Auswahl können Sie jederzeit anpassen. Weitere Informationen finden Sie in unserer Datenschutzerklärung.